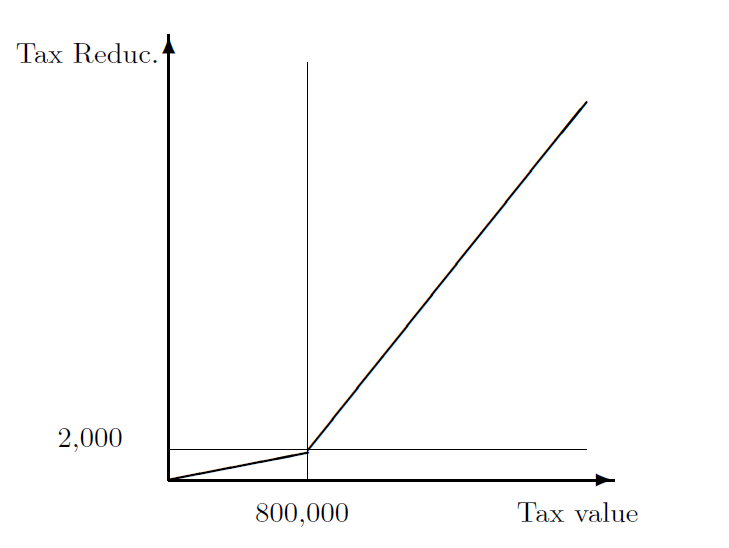

Om husköpare tar hänsyn till den lägre fastighetsskatten och tror att förändringen är bestående borde sänkningen omedelbart kapitaliseras fullt ut i huspriserna. Priset för huset med ett taxeringsvärde på 800 000 kronor borde i runda slängar stiga med 100 000 kronor, medan huset på Sandhamn borde bli 1 700 000 kronor dyrare (vid 2 procents realränta). Men kapitaliserades skattesänkningen på detta sätt? Detta är naturligtvis intressant i sig, men det är också viktigt för att bättre förstå prisutvecklingen på bostäder och för att utvärdera fördelningseffekterna av skattesänkningen.

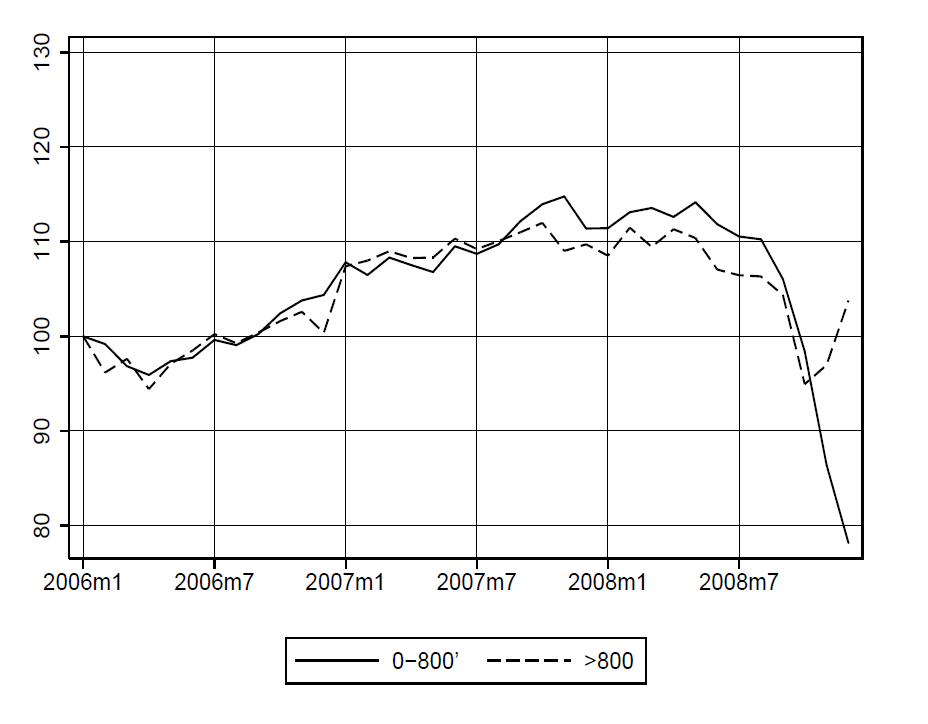

I en ny uppsats visar Uppsala-ekonomerna Mikael Elinder och Lovisa Persson att skattesänkningen inte ledde till högre priser. Figuren nedan visar säsongsrensade priser för småhus med ett taxeringsvärde över respektive under 800 000 kronor. Som synes av figuren nedan finns inga tecken på att fastighetsskatten kapitaliserades i huspriserna — full kapitalisering skulle ha inneburit att hus med ett taxeringsvärde över 800 000 i genomsnitt skulle ha stigit 8 procentenheter jämfört med billigare hus. Denna slutsats bekräftas även av författarnas statistiska analyser.

Figuren och analyserna i uppsatsen visar också att kapitaliseringen inte heller tycks ha skett före sänkningen av fastighetsskatten, t.ex. när Allianspartierna under Almedalsveckan i juli 2006 annonserade vallöftet att fastighetsskatten skulle avskaffas. Däremot visar de att skattesänkningen delvis kapitaliserades för hus med ett taxeringsvärde över 2,4 miljoner kronor, för hus i Stockholm, i centrala lägen samt på platser där andelen högutbildade är hög (vilken av dessa faktorer som är viktigast går inte att säga).

Författarna tolkar resultaten som ett tecken på att husköparna är begränsat rationella och inte fullt ut tar hänsyn till skattesänkningen, till exempel för att mäklarnas annonser ofta redovisar driftskostnader exklusive fastighetsskatt. En annan tänkbar förklaring skulle kunna vara att husköpare förväntar sig att fastighetsskatten kommer att höjas igen och att kapitaliseringseffekten därför blir mindre. Studien säger inte heller något om huruvida den sänkta fastighetsskatten har lett till högre huspriser på lite längre sikt — den frågan går det helt enkelt inte att ge något tillförlitligt svar på.

Verkar rimligt att tro att en viss eftersläpning kan äga rum. Varför slutar analysen 2008? Dessutom kan man fråga sig om förväntningar om konjunkturen spelar in.

På längre sikt så tillkommer en lång rad andra variabler, t.ex. kan gentrifiering påverka hela prissättningen i ett område över en tidsperiod vilket lär ha en klart högre betydelse än den aktuella konjunkturen. I San Francisco så ökar butikernas och restaurangernas omsättning med 20-50% (TV-inslag på aktuellt för 6-7 år sedan så minnet är lite sådär och därmed intervallet) när Gay-kvarteren expandera till nästa kvarter. Personligen skulle jag tro att även bostadspriserna stiger men det är bara ren spekulation.

Utan att ha tänkt igenom detta särskilt noggrant tror jag att det faktum att man samtidigt kraftigt begränsade möjligheten att skjuta upp beskattning av reavinster rejält (och införa räntebetalning på befintlig uppskjuten skatt) bör ha påverkat husspekulanters cashflow i negativ riktning och kan därmed ha begränsat genomslaget på huspriser.

Men enligt figuren drar ju fastighetspriserna på dyrare hus iväg i slutet av 2008. Kan det inte bara ha varit så att det tog lite tid för folk att ta in detta i beräkning???

Jag håller med, men jag tror problemet är att finanskrisen kom och ställde till det. Hösten 2008 var det extremt liten omsättning på bostadsmarknaden samtidigt som priserna föll, så frågan är hur tillförlitlig just de datapunkterna är. Tittar man på lite längre sikt stöter man på de problem som Kalle nämner ovan.

En intressant slutsats är ju att för lite kapitalisering av fastighetsskatten medför att bostäderna blir undervärderade i förhållande till fundamentala faktorer som faktisk boendekostnad efter skatt.

Vore det inte ett tecken på stor irrationalitet om förändringar i föränderliga ting som fastighetsskatten skulle kapitalisera sig fullt ut i huspriserna?

Intressant. Men det skulle vara kul om någon gjorde en lite mer ”antropologisk” studie om hur fastighetsköpare resonerar när de fattar sina beslut. Vilka faktorer de väger in i sina överväganden, vilka antaganden de gör om sina framtida inkomster/boendekostnader och om sina tillgångar/skulder, vilken tidshorisont de har och hur de agerar i budgivningar etc. Jag vet flera vänner som t.ex. inte räknar med ränteavdragen i sina kalkyler eftersom de bedömer dem som något som kan försvinna genom ett snabbt politiskt beslut, och/eller helt enkelt vill att återbäringen ska bli en (föga överraskande) ”present” till dem själva – något att se fram emot (trots att de med ett nationalekonomiskt synsätt borde se det som ett lån de gett utan något krav på motprestation). En annan företeelse är att man vid en budgivning sätter ett första ”tak” för hur långt man tänker gå som man sedan sorglöst omprövar under budgivningens gång. Eller skulle det kanske vara alldeles för omständligt och svårt att dra generella slutsatser från en sådan studie?

Vi tackar för kommentarerna!

Som svar på Olof Ejermos och Disas kommentar. Det är mycket riktigt så att finanskrisen påverkar utbudet av bostäder negativt i sådan utsträckning att det är mycket vanskligt att förlänga analysen in i senare delen av 2008. Av denna anledning håller vi oss till att analysera effekterna av fastighetsskatten i första halvåret 2008. Tyvärr kan vi således inte dra några starka slutsatser vad gäller eftersläpningseffekter eller kapitalisering på ännu längre sikt. Samtidigt, precis som Robert nämnde, stöter man även på fler potentiella dynamiska effekter ju längre fram i tiden man analyserar.

Som svar på Anna Sjögrens kommentar hänvisar vi till uppsatsen där vi diskuterar reformens finansiering i detalj. Det jag kan säga lite kort är att, medan reformen tydligt gynnar dyra bostäder, så slår själva finansieringen mera brett och jämnt över hela sektorn.

Som svar till Lars EO Svensson. Vi ser också att den slutsatsen följer av ett nollkapitaliseringsresultat. Samtidigt rekommenderar vi att läsa vårt papper där vi även gör analyser på sub-marknader. Exempelvis ser vi viss kapitalisering på Stockholmsmarknaden och i kommuner med högutbildad befolkning.

Jag återkommer snart med fler svar.

Undersökningen säger bara något om responsen upp till 6 månader efter att reformen genomfördes och under stor osäkerhet om effekten av andra faktorer som skedde i samband med finanskrisen. Att det kan ta lite längre tid för en sådan reform att smälta in är väl precis vad man borde vänta sig. Av resultaten kan man knappast heller tolka in något mera allmänt om ”rationalitet”.

Men kan det inte vara så att skatten trots allt kapitaliserats fullt ut. Om skatten inte ändrats kanske priserna skulle varit ännu lägre. Så effekten blev kanske precis som teorin skulle förutsäga? Dessutom sjönk, precis i linje med teorin, dyra hus mindre. Eller?

Du har helt rätt att priserna inte behöver stiga pga kapitaliseringseffekten, utan det är en skillnad mellan dyra och billiga hus som vi bör förvänta oss. Men det finns få tecken på en sådan utveckling, förutom under finanskrisen. Det har varit intressant att se fortsättningen på grafen även efter finanskrisen tycker jag, men det är nog svårt att dra några säkra slutsatser då.

Måste säga att detta var en mycket intressant uppsats, det känns som en relativ enkel ansats, men som ändå ger er utrymme att kunna säga något om t.ex. rationalitet.

Jag tycker dock att det finns ett par saker som i detta fall försvårar slutsatserna. Det första är:

1. Bortagandet/reformerandet av fastighetsskatten var väl i princip fullt finansierad inom ramen för fastighetssektorn, detta i form av en höjning av vinstskatten på bostäder, uppskjutandet av vinst begränsades och en löpande skatt på uppskjuten vinst infördes. Åtminstone de befintliga bostadsägarna kan ju därmed inte sägas ha fått en väsentligt bättre bostadsekonomi. Detta drabbade förvisso även dem med de billigare fastigheterna, men det drabbade förmodligen den gruppen med dyrare fastigheter mest.

Det andra problemet, som jag ser det, är att:

2. När denna fastighetsskatt togs bort så fanns ju samtidigt en risk, om än liten kanske, för att skatten införs av en annan majoritet ett antal år senare.

Kombination av dessa två punkter gör ju att det blir svårt (dock inte omöjligt) att säga vad som vore ett rationellt beteende bland bostadsägarna och potentiella nya bostadsägare när det gäller prissättningen av bostäder. Det man, utan djupare analys, kan säga är att priserna sannolikt bör öka något för gruppen med dyrare fastigheter, men inte så mycket som isolerat motiveras av ett borttagande av fastighetsskatten. Utan att definiera vad som vore ett fullt rationellt beteende i prissättningen som en följd av borttagandet av fastighetsskatten, så blir det ju svårt att säga något om att prissättningen, som en följd av borttagandet av fastighetsskatten, var begränsat rationell, tycker jag.

Förutom detta så ser jag en naturlig förklaring (om inte jag missförstått något) till att fastighetsskatten verkar få viss effekt för hus med ett lite högre värde som finns i storstäder, där man i genomsnitt är mer högutbildade. Det är, enligt mig, troligt att en viktig förklaring till detta är att ett borttagande av fastighetsskatten har en relativt mycket större effekt (rent generellt) som andel av den totala boendekostnaden på en fastighet som är värd 3 miljoner kronor i Stockholms län än en fastighet som är värd 3 miljoner ute på landet. En fastighet som är värd 3 miljoner ute på landet består ju i många fall av en byggnad som är värd nära 3 miljoner, men en tomt som är värd nära 0, medan för en fastighet i Stockholms län som är värd 3 miljoner så gäller det omvända, eller säg en tomt som är värd 2 miljoner och ett hus som är värt 1 miljon. Huset på landet är, givet värdet, sannolikt mycket större (i kvm) än det i Stockholm och därmed har man högre driftskostnader än det i Stockholm. Ett hyfsat rimligt antagande skulle kunna vara att huset på landet har en driftskostnad på 3 000 kr i månaden och det i Stockholm 2 000 kr i månaden. Vidare så antar jag en avskrivningstid på 50 år på båda byggnaderna, full belåning och samtidigt antar jag en långsiktig ”utränta” till kund på 6 % (ungefär vad Riksbanken anser är rimligt i snitt över tid), jag antar också en ökning i disponibla inkomster på 4 % per år och därmed också en ökning i fastighetspriser på 4 % per år. Då kommer jag fram till följande (oaktat fastighetsskatt):

Stockholmshuset kostar 4 170 kr i månaden medan huset på landet kostar 8 500 kr i månaden.

Andelen som en fastighetsskatt på 1 % utgör av boendekostnaden innan fastighetsskatt blir därmed:

60 % på stockholmshuset medan det bara utgör 29 % på huset på landet.

Därför är det rimligt att borttagandet av fastighetsskatten får en större relativ effekt i storstäderna, anser jag.

En slutsats i uppsatsen är att hushållen kanske har svårt att räkna ut nuvärdet av sänkningen av fastighetsskatten. I min doktorsavhandling från 1997, där jag undersökte om hushållen tar hänsyn till skillnader i kommunala inkomstskattesatser när de köper ett småhus, fann jag, om jag inte minns helt fel, att kapitaliseringsgraden var minst 60 procent, kanske så hög som 80 procent, lite beroende på hur modellen specificerades. Har svårt att se att den nuvärdesberäkning som hushållen behöver göra när det gäller framtida skillnader i kommunala inkomstskattesatser är enklare än den som gäller för fastighetsskatten. Men det är klart, att om hushållen tror att skillnaderna i de framtida kommunala inkomstskattesatserna är mer stabila än den förväntade framtida fastighetsskatten, kanske det kan förklara skillnaden. Det går ju inte att utesluta att hushållen tror att fastighetsskatten kommer att höjas kraftigt igen (eller ränteavdragen sänkas).

Hälsar,

Robert Boije

Intressant. Jag blev just tipsad om en finsk studie som visar att energikonsumtion tycks kapitaliseras i huspriser vilket också går lite på tvärs med studien ovan: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2507740.