I förra veckan varnades på nytt för hushållens skuldberg, t.ex. ”Hushållens skuldberg blir allt högre” i Ekot och ”Växande skuldberg har stor sprängkraft” i Dagens Industri. Men varför pratar ingen om tillgångsberget? Det är nästan sex gånger så stort som skuldberget och växer snabbare än skulderna. Varför pratar ingen om att skulderna minskar i förhållande till tillgångarna? Och att skulderna inte kan frikopplas från tillgångarna?

Finansinspektionen, Riksbanken, förre finansmarknadsministern Per Bolund, nuvarande finansmarknadsministern Åsa Lindhagen samt de internationella organisationer som bevakar Sverige har regelmässigt varnat för att hushållens skuldsättning är för hög eller växer för snabbt. Men varför ska man bara se på skuldsidan av hushållens balansräkning? Varför inte samtidigt se på tillgångssidan? Hur stora är tillgångarna, och hur snabbt växer de?

Att tillgångarna är stora i förhållande till skulderna har betonats tidigare, t.ex. nyligen och längre tillbaka, men det förtjänar att betonas att tillgångarna under lång tid vuxit snabbare än skulderna. Skulderna har alltså minskat i förhållande till tillgångarna.

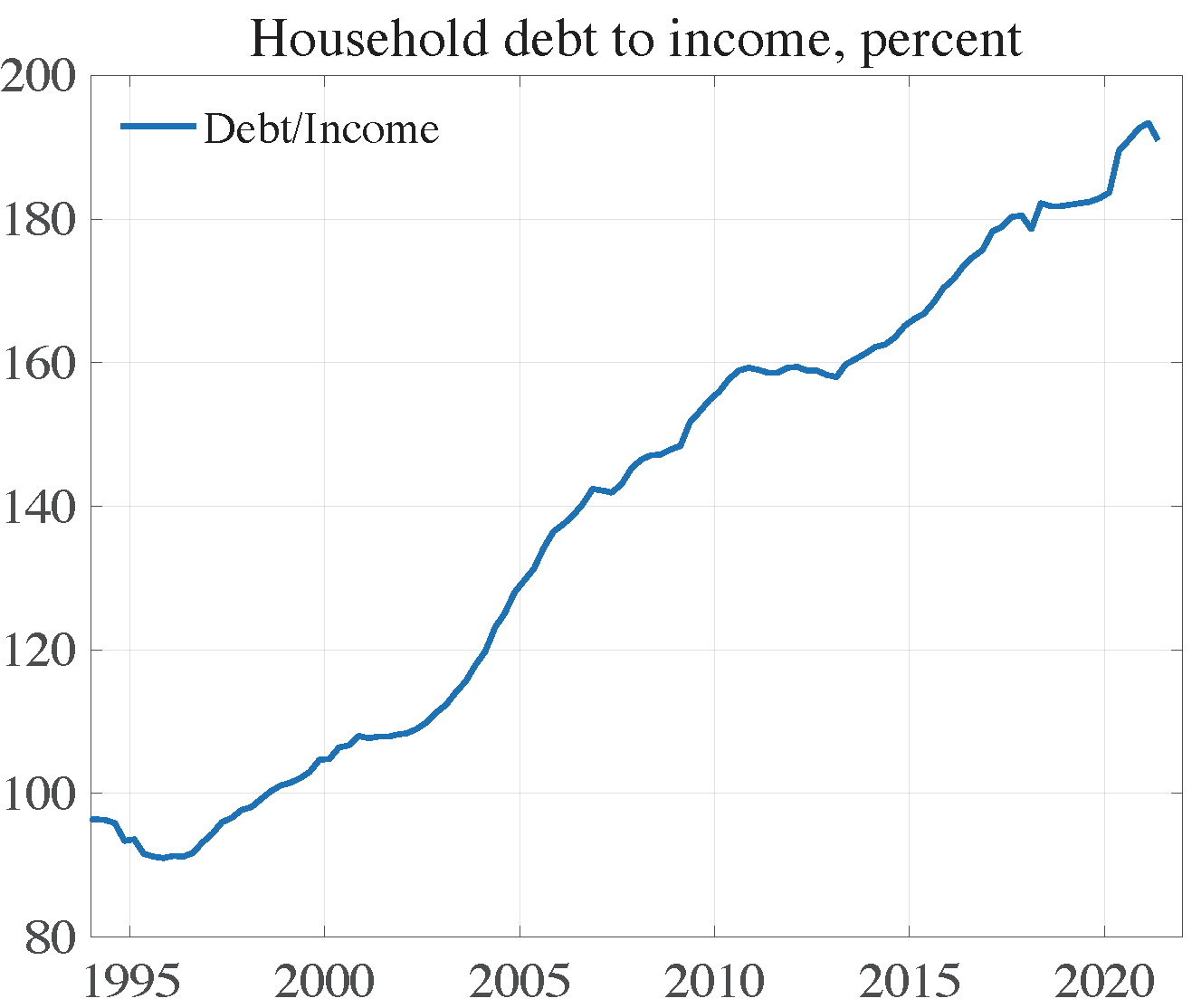

Varningarna åtföljs ofta av en figur som bild 1, som visar skuldkvoten, skulderna i förhållande till hushållens årliga disponibla inkomst, från mitten av 1990-talet tills nu. Den visar att skuldkvoten har fördubblats i förhållande till disponibel inkomst under denna tid.

Bild 1. Hushållens skuldkvot i procent. Källa: SCB.

Många tycks mena att en växande skuldkvot är ohållbar och att skuldkvoten borde vara ungefär konstant eller till och med minska över tid. I en intervju 2014 påstod Stefan Ingves, när skuldkvoten var 170 %:

[Skuldkvoten] får inte gå över 180 procent, utan bör under ett antal år sakta gå neråt. Annars får vi det jag kallar skulddominans, vilket betyder att den ekonomiska politiken helt måste inriktas på skuldproblemen och inte klarar att samtidigt ta itu med andra viktiga frågor.

ESRB (Table 12, sid. 46) ansåg 2019 att gränsen för en hög risk för en finansiell kris går vid en skuldkvot på 95 % för alla EU-länder. Europakommissionen (Graph 21, sid. 29) anser att risken för en finansiell kris blir relativt hög vid en skuldkvot på ca 140 % för Sverige. [1] Men allt detta tydligen utan att relatera skulderna till tillgångarna. Och utan att ta hänsyn till att skuldkvoten över huvud taget inte är ett bra mått på riskerna med hushållens skulder (se här, här och, inte minst, här).

Intressant nog står de ovannämnda internationella organisationernas varningar för en finansiell kris i stark motsättning till Finansinspektionens egen uppfattning (som jag delar) att risken för en finansiell kris i Sverige är relativt liten:

I dagsläget bedömer Finansinspektionen att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. Detta eftersom bolånetagarna generellt har goda möjligheter att fortsätta att betala sina räntor och amorteringar även om räntorna stiger eller inkomsterna faller. Hushållen har även i genomsnitt goda marginaler för att hantera ett fall i bostadspriserna. Dessutom bedöms de svenska bolåneföretagen ha tillfredsställande kapitalbuffertar om kreditförluster ändå skulle uppstå. (sid. 9)

Det är viktigt att inse att skulder fyller en produktiv funktion. Skulder gör det möjligt för hushållen att bättre utjämna konsumtion och investeringar över tid. Skulder finansierar investeringar. Bolånen finansierar hushållens investeringar i en ägd bostad. Utan stora bolån skulle bostadstillgångarna inte vara så stora och bostäderna inte av samma höga standard. Fler skulle vara utestängda från att bo i en egenägd bostad.

Bank of Englands Deputy Governor Ben Broadbent har betonat att folk som hävdar att hushållens skuldsättningen är ohållbar tycks tro att man skulle kunna ha lägre skulder men oförändrade tillgångar:

This view [that household debt is “unsustainably” high] is ubiquitous [allmänt utbredd]. My suspicion is that, at least in some cases, people come to it because they have in the back of their minds an alternative and rather attractive world in which we all have fewer debts but the same assets. In this imagined and happy place, we would all have lower mortgages but own the same houses. Firms too would have fewer liabilities but possess the same productive capital. In other words, people might implicitly be assuming that less debt would necessarily mean greater net wealth. If that is really what is being asked – would we be better off if we were all better off? – then the answer is obvious. (sid. 13)

Men den missuppfattning Broadbent betonar finns inte bara hos ”folk”.

Riksbanken, Finansinspektionen, regeringen och ovannämnda internationella organisationer tycks alla vara offer för denna mäktiga men felaktiga illusion, att man kan frikoppla skulderna från tillgångarna. Att man kan ha en ”skuldkvotsbroms” (ett av Finansinspektionens favorituttryck) utan att ha en ”tillgångskvotsbroms”. Att vi kan ha lägre skulder och i stort sett samma tillgångar och därmed högre nettotillgångar.

Hushållens skulder kan bli ett problem under väsentligen två olika omständigheter: (1) Skulderna blir för stora i förhållande till tillgångarna, dvs. att hushållens [brutto]soliditet (eget kapital i förhållande till [ej riskviktade] totala tillgångar) blir för låg. (2) Skuldbetalningarna blir för höga i förhållande till hushållens inkomster och betalningsförmåga, att dvs. hushållens likviditet blir för låg.

Ingen av dessa omständigheter råder i Sverige, som förklaras nedan. Hushållens soliditet är hög och växande. Hushållens räntebetalningarna som andel av disponibel inkomst är historiskt låga och deras betalningsförmåga är god. Deras likviditet är därmed god.

Nedan diskuteras först hushållens tillgångar i förhållande till skulderna och sedan hushållens räntebetalningar i förhållande till disponibel inkomst.

(1) Tillgångarna är större och växer snabbare än skulderna

Hushållens skulder kan alltså bli ett problem om tillgångarna inte med marginal överstiger skulderna. Hur stora är tillgångarna i förhållande till skulderna? Och hur växer tillgångarna i förhållande till skulderna?

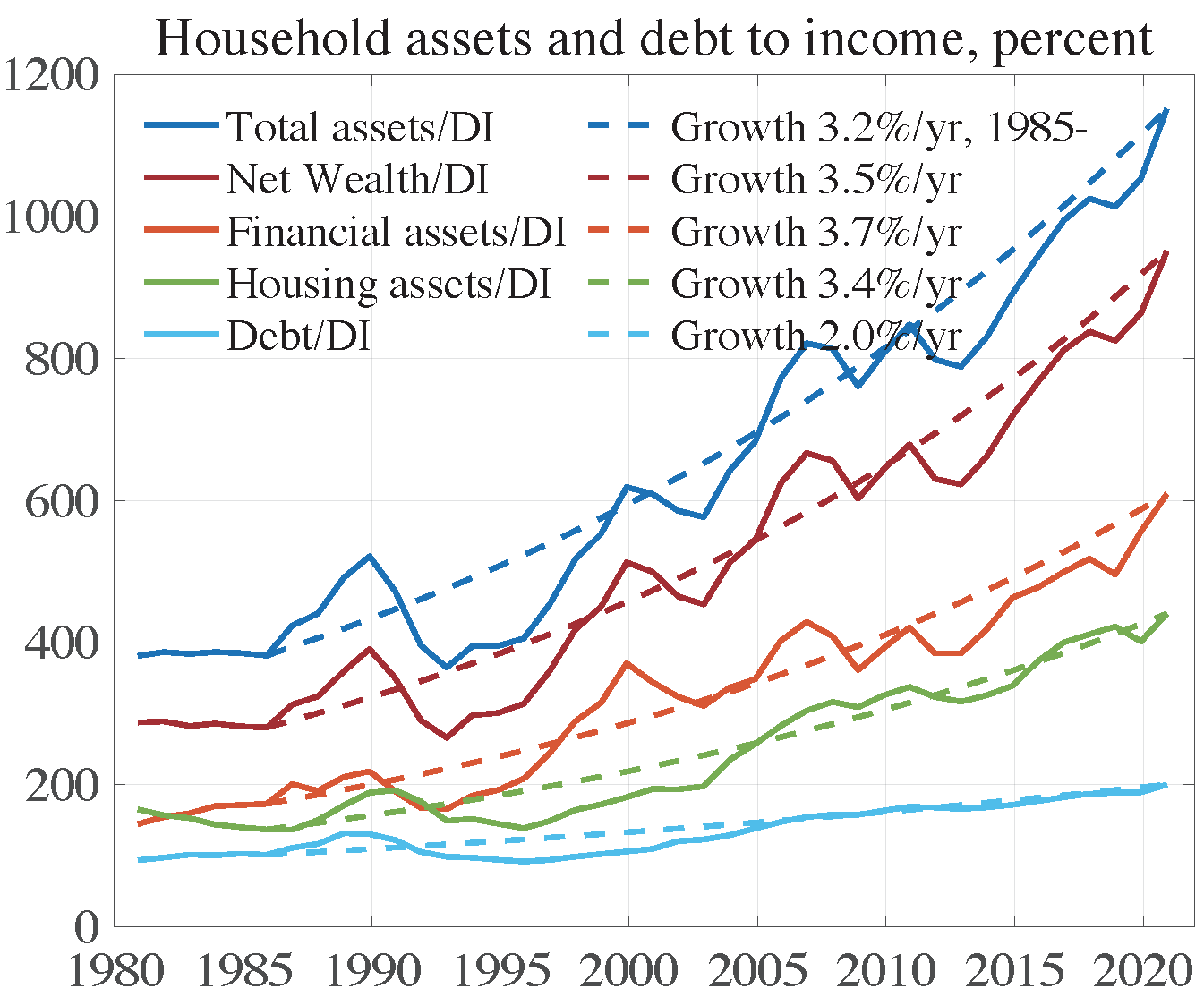

Bild 2. Tillgångar och skulder i förhållande till disponibel inkomst (tillgångskvoter och skuldkvot och deras tillväxttakter). Källa: SCB.

I bild 2 visar den ljusblå linjen längst ner hushållens skulder i förhållande till disponibel inkomst i ett lite längre perspektiv, från 1980 till 2020 (och i en skala anpassad till tillgångarna i förhållande till disponibel inkomst). Skulderna har ökat från 100 % av disponibel inkomst 1985 till ca 200 % år 2020. Det innebär en genomsnittlig årlig tillväxttakt av skuldkvoten på 2 %, dvs. skulderna har i genomsnitt vuxit 2 % snabbare än disponibel inkomst. Är detta alarmerande? Är det ett skenande skuldberg med sprängkraft?

För att få perspektiv på hushållens skulder bör de som sagt ställas i relation till hushållens tillgångar. Bild 2 visar också, med början uppifrån, hushållens totala tillgångar (mörkblå linje), nettoförmögenhet (totala tillgångar minus skulder) (mörkröd), finansiella tillgångar (exklusive bostadsrätter) (ljusröd) samt bostadstillgångar (villor, bostadsrätter och fritidshus) småhus (grön), allt i förhållande till disponibel inkomst (”tillgångskvoter”). Totala tillgångar är nu nästan 1150 % av disponibel inkomst, nästan 6 gånger så stora som skulderna. Bostadstillgångarna är mer än dubbelt så stora som skulderna.

Speciellt visar bild 2 också tillväxttakterna för de olika tillgångskvoterna. Vi ser att samtliga tillgångskvoter har vuxit betydligt snabbare än skuldkvoten. Tillgångarna har således vuxit betydligt snabbare än skulderna. Det har inneburit att nettoförmögenheten vuxit betydligt snabbare än skulderna. Den har ökat från 3 gånger skulderna 1985 till drygt 4,5 gånger skulderna 2020.

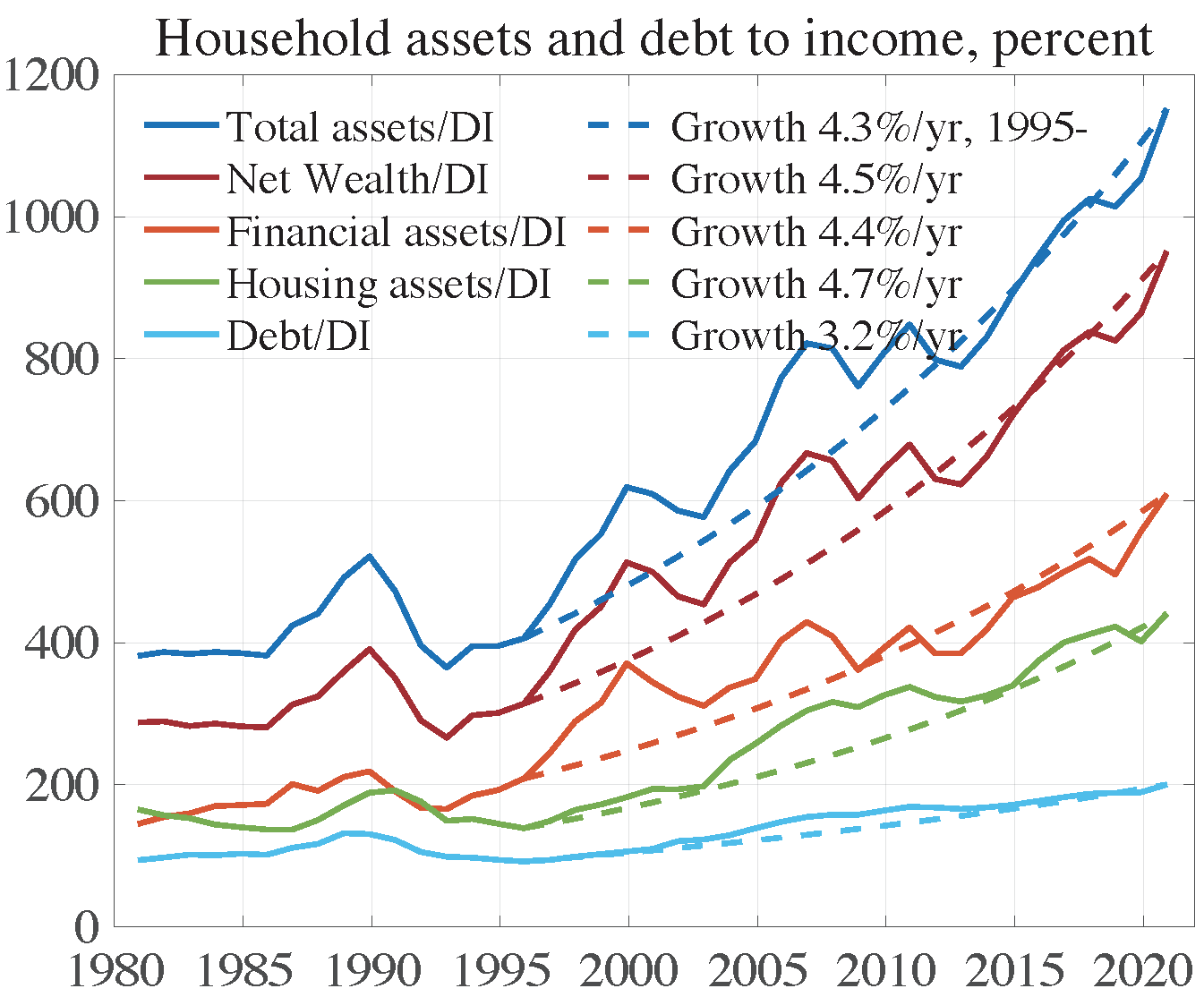

Bild 3. Bild 2 med tillväxttakter från 1995.

Bild 3 visar tillväxttakterna från 1995 i stället för från 1985. Resultatet är detsamma som för bild 2, men tillväxttakterna är högre.

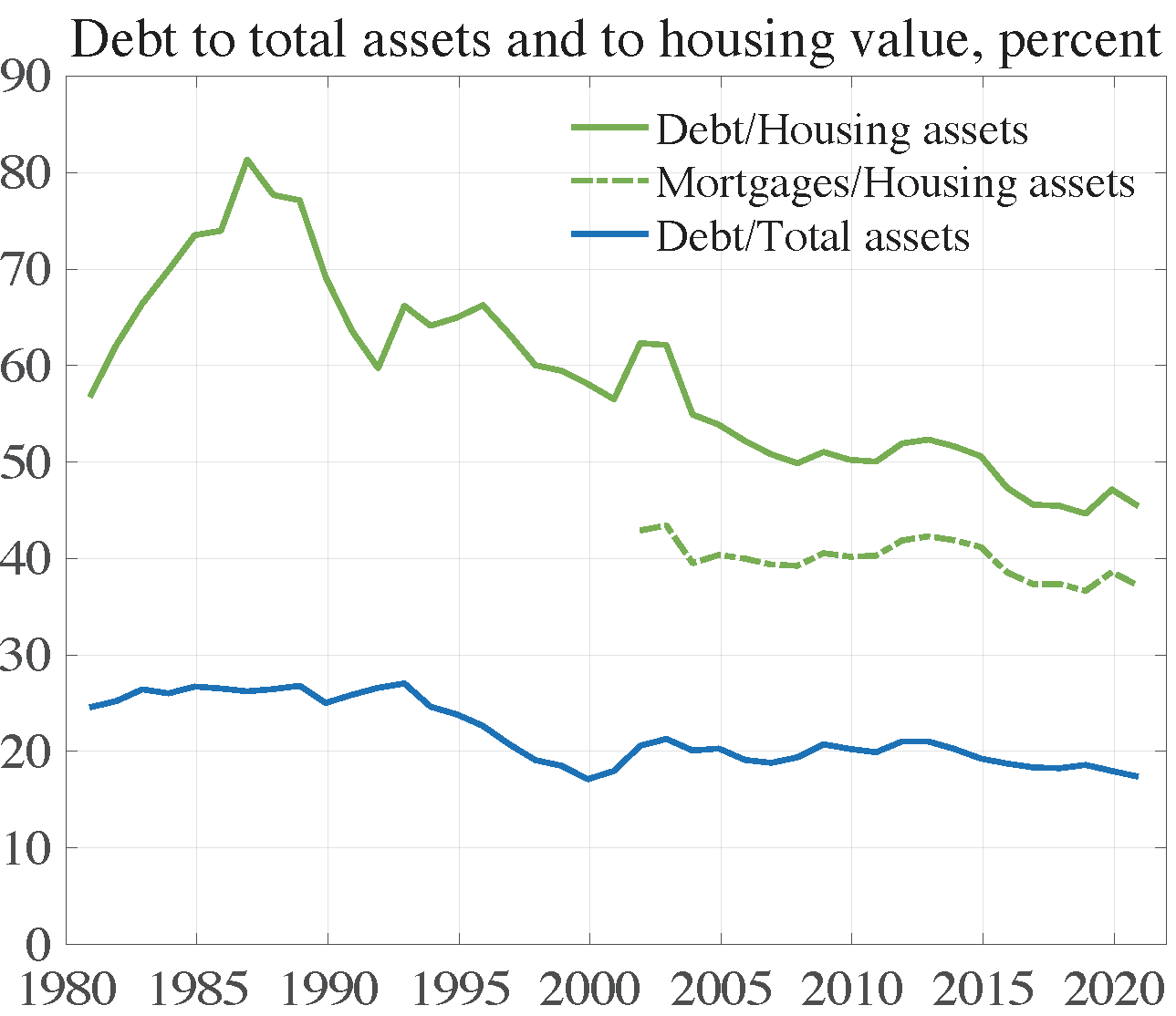

Bild 4. Hushållens skulder i förhållande till deras tillgångar. Källa: SCB.

I bild 4 visar den heldragna gröna linjen kvoten mellan skulderna och värdet av bostäderna i procent. Kvoten har en fallande trend från ca 75% i mitten av 1980-talet och har nu nått en historiskt låg nivå på ca 45 %. Även om skulderna har ökat har alltså värdet av bostadsstocken ökat betydligt mer.

Ovanstående behandlar hushållens totala skulder. Av dessa är bolånen större delen, nu 82 %. Den streckprickade gröna linjen i bild 4 visar kvoten mellan bolån och värdet av bostadsstocken, dvs. belåningsgraden för bostadsstocken. Den har fallit från 43 % 2001 till 37 % 2020. Det genomsnittliga egna kapitalet i stocken av bostäder, soliditeten för hushållens bostäder, är således hela 100 – 37 = 63 %. Enligt Finansinspektionens bolånerapport är den genomsnittliga belåningsgraden för nya bolån 66 %, dvs. det genomsnittliga egna kapitalet, soliditeten, för bostäder med nya bolån är hela 34 %.

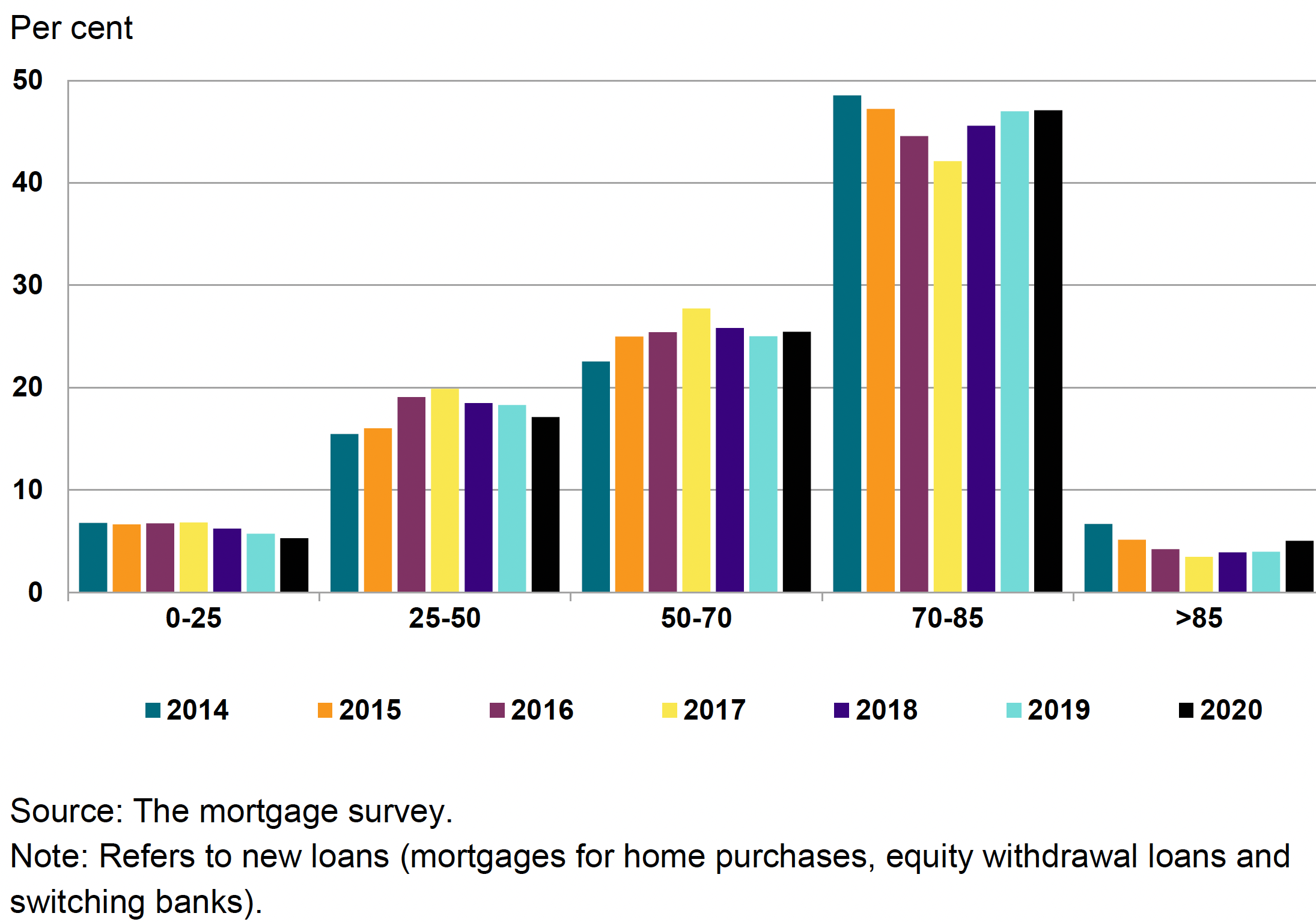

Bild 5. Nya bolånetagare fördelade enligt belåningsgrad. Källa: Finansinspektionen, Chart 4.

Ovanstående diskussion gäller aggregerade data. För bolånen, större delen av hushållens lån, och deras säkerheter, bostäderna, ger Finansinspektionens bolånerapporter utmärkta individdata för nya bolånetagare. Som framgår av bild 5 är belåningsgraden i individdata betryggande låg, dvs. soliditeten för bostäder är betryggande hög. Av nya bolånetagare har 47 % en belåningsgrad mellan 70 och 85 %, och enligt ovan är den genomsnittliga belåningsgraden för nya bolånetagare bara 66 %. Och i hela bolånestocken är belåningsgraden mycket lägre (bild 4). Allt detta ger stora marginaler för bolånetagarna att hantera prisfall på bostäder.

Sammantaget är alltså hushållens tillgångar således mycket större än skulderna. Tillgångarna växer dessutom snabbare än skulderna, så kvoten mellan skulder och tillgångar visar till och med en fallande trend, särskilt för bostadstillgångar. Individdata för bolånen visar att belåningsgraden i nya bolån är betryggande låg. Det är svårt att se att för stora skulder i förhållande till tillgångarna skulle var ett problem i Sverige.

(2) Räntebetalningarna efter skatt i förhållande till inkomst är historiskt låga

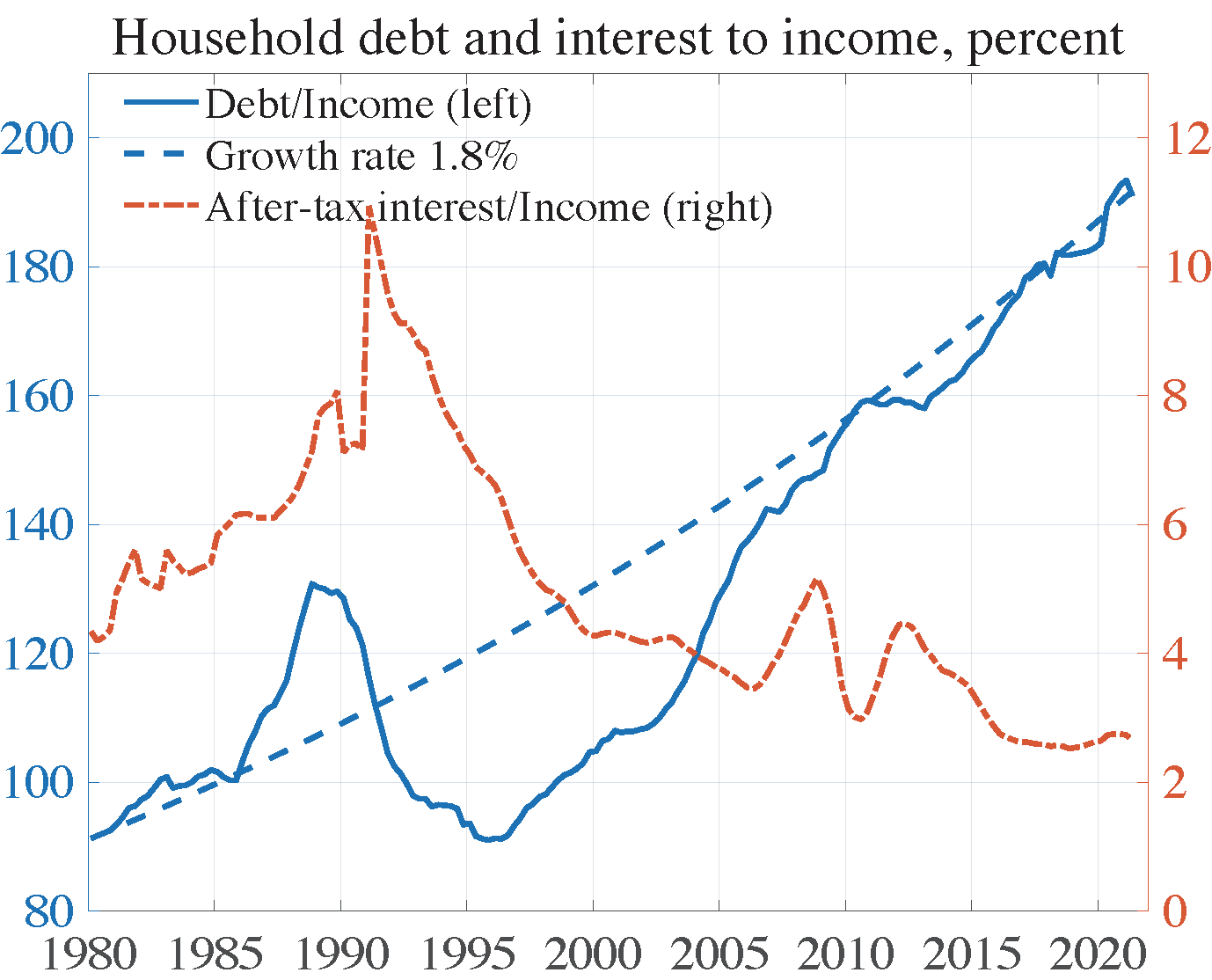

Det återstår att diskutera den andra omständigheten under vilken hushållens skulder kan bli ett problem, nämligen om hushållens skuldbetalningar (räntor och amorteringar) är för höga i förhållande till hushållens inkomster och betalningsförmåga, att dvs. hushållens likviditet är för låg. Men som visas i bild 6 är genomsnittliga räntebetalningarna i förhållande till disponibel inkomst historiskt låga.

Bild 6. Skulder och räntebetalningar efter skatt i förhållande till disponibel inkomst. Källa: SCB och Du Rietz, Johansson och Stenkula (2013) (marginalskatter före 1991 för medianinkomst).

För individdata visar dessutom stresstesterna i Finansinspektionens bolånerapport att nya bolånetagare har god betalningsförmåga och kan fullgöra sina skuldbetalningar också om räntorna stiger eller inkomsterna faller (även amorteringskraven gör att betalningsförmågan är sämre). Bolånetagarnas likviditet är således god.

Dessutom gynnas bolånetagare med rörliga räntor av att vi har en flytande växelkurs och en flexibel inflationsmålspolitk som både stabiliserar inflationen och konjunkturen. Då blir styrräntor och boräntor låga vid kriser och dåliga tider – i motsats till vad som var fallet under 90-talskrisen med fast växelkurs.

Sammanfattning

Skulder kan således bli problem om de blir för stora i förhållande till tillgångarna eller om hushållen har svårt att fullfölja sina skuldbetalningar. Inget av detta är fallet i Sverige. Skulderna är inte för höga i förhållande till tillgångarna. Bolånen är inte för höga i förhållande till bostadstillgångarna, och hushållen har goda marginaler att hantera ett bostadsprisfall. Skulderna växer i förhållande till disponibel inkomst, men tillgångarna har växt snabbare än skulderna. Kvoten mellan skulder och tillgångar har därför fallit över tid. Slutligen är räntebetalningarna inte för höga utan historiskt låga i förhållande till disponibel inkomst. Bolånetagarnas betalningsförmåga är god. De kan generellt fullgöra sina skuldbetalningar även om räntorna stiger och inkomsterna faller.

[1] Europakommissionens gränsvärde ”prudential benchmark” uttrycks i skuld i förhållande till BNP. Det har räknats om av mig till skuld i förhållande till disponibel inkomst.

1. Kan det vara för att skulder väldigt tydligt kan hota ekonomin, medan tillgångar sällan blir farliga på det akuta viset? Däremot är höga tillgångspriser (jmf löner) inte bra för ekonomin eller jämlikheten. Då det blir svårt att köpa tillgångar med löneinkomster, de flesta som lever av lön måste numer t.ex. skuldsätta sig för evigt för att kunna bo i storstäderna.

2. Tillgångarna har också stigit till väldigt stor del beroende på skulderna. Bostadspriser kan inte stiga mer än inkomsterna om inte skulderna ökar. Över väldigt långa tider funkar det heller inte att öka skulderna väsentligt mer än inkomsterna. Tillgångar, skulder, räntor mm hänger ihop. Det som drivit det hela är penningpolitiken. Tillgångarna ser fantastiska ut så länge räntorna hålls historiskt låga (mha av beslut från centralbanker, vilka snarare ser politiska ut numer än att de är ekonomiskt betingade). Om de stiger till normalnivåer går dock tillgångspriserna rakt ner i källaren medan skulderna blir kvar. Därför centralbankerna inte kan komma ur det hörn de målat in sig i. Praktiskt taget omöjligt att höja räntorna utan att spräcka tillgångsbubblan. Bara att vänta och se när inflationen som varit massiv sprider sig från tillgångar även till konsumtionsvaror. Än så länge verkar många köpa idén om att det är tillfälligt nu när priser på det mesta är på väg uppåt. Varför det nu skulle vara det när man varaktigt skapat enorma mängder nya pengar i hela världen. Och som sagt hur ska centralbankerna bekämpa inflationen när de inte kan höja räntan utan att skapa en ny kris avsevärt större än finanskrisen?

Marcus, jag har numrerat dina frågor/kommentarer och mina svar.

1. Hushållens skulder kan bli ett problem om de blir för stora i förhållande till tillgångarna, dvs. att hushållens [brutto]soliditet (eget kapital i förhållande till [ej riskviktade] totala tillgångar) blir för låg. Men som du ser i bild 4 är bruttosoliditen (1 minus skulder/tillgång) hög. Dessutom har den minskat över tid och är nu historiskt hög.

Det vanliga är inte att man köper sin bostad med sin inkomst utan att man tar ett bolån. Får man låna bor man mycket billigt. Den egentliga kostnaden, brukarkostnaden är mycket låg. Den är betydligt lägre än den hyresreglerad hyran för motsvarande hyreslägenhet, och framförallt väldigt mycket lägre än andrahandshyran. Se detta inlägg. Problemet är att amorteringskrav, höga KALP-räntor och bolånetaket utestänger bostadssökande från bostäder som de mycket väl skulle ha råd med om de fick låna.

2. Det är rätt att de flesta hushåll måste ta ett bolån för att köpa en bostad. Bostadspriserna bestäms i stor utsträckning av det diskonterade nuvärdet av framtid boendetjänster. Med lägre räntor stiger nuvärdet. Bolånen stiger i huvudsak beroende på att bostadspriserna stiger, inte tvärtom.

Räntorna sätts inte fritt av centralbankerna utan i relation till den neutrala räntan. Denna beror av strukturella faktorer som förändras långsamt, t.ex. demografi, inkomst- och förmögenhetsfördelning och teknisk utveckling. Allt talar för att den neutrala räntan, i Sverige och i resten av världen, kommer att vara låg länge.

Många bolån har rörliga räntor som varierar med Riksbankens reporänta. Det medför att Riksbankens reporänta inom några månader direkt påverkar räntebetalningarna. Därför behövs ganska små räntehöjningar för att vid behov begränsa hushållens konsumtionsefterfrågan och hindra inflationen att bli för hög. Givet detta och stabil neutral ränta är det mycket osannolikt med större räntehöjningar.

En fundering nu när vi fått se en allt högre inflation med stigande räntor som följd:

Som du nämner är det mycket osannolikt med större räntehöjningar. Vad avser du med ”större” i detta fall och anser du fortfarande att allt talar för att räntan kommer vara låg länge? Johan

Intressant som vanligt, men några frågor:

1. Hur skulle kalkylen förändras om hushållet tillgångar föll med säg 10 % (finansiella och bostäder) i värde, samtidigt som den disponibla inkomsten föll med, säg 5%? – kanske ett möjligt scenario vid den recession. Skulderna förblir desamma (nominellt) medan tillgångsvärden och disponibel inkomst går ner. Plus att bankerna blir mindre sugna på att låna ut – kreditgivningen är ju pro-cyklisk.

2. Och är det inte lite bräckligt om värdet på tillgångarna i så stor grad bygger på själva skuldsättningen (som ditt Broadbent-citat antyder)? Med det resonemanget så ska man ju uppmuntra folk att ta mer och mer lån alltid, eller? Med lånen så stiger ju tillgångarnas värde – exponentiellt. Win-Win? Känns märkligt att resonera så.

3. Slutligen, det börjar kännas högst rimligt att anta att inflationen sticker upp nu. Sker detta ska centralbankerna höja räntorna. Men med den höga skuldsättningen så blir det faktiska utrymmet för räntehöjningar begränsat – höga räntebetalningar skulle äta upp låntagarnas likviditet och dra ner utrymmet för konsumtion och investeringar med en recession till följd. Men höjs inte styrräntorna så kanske inflationen biter sig fast. Vad händer då med ovan kalkyler?

Micke,

1. I Finansinspektionens bolånerapport för 2019 , sidorna 23 och 24, finns ett stresstest av nya bolånetagare med bostadsprisfall och inkomstbortfall p.g.a. arbetslöshet. I figur 35 på sidan visas att om 10 procent av de nya bolånetagarna blir arbetslösa och bostadspriserna faller med 20 % får bara 1,2 procent av de nya bolånetagarna underskott i sin månadskalkyl och en belåningsgrad över 100 %. Det är en mycket stor störning, men en mycket liten del av bolånetagarna som får stora problem.

2. Citatet ifråga innebär att bolån är nödvändiga för att finansiera köp av bostäder och att man inte ska tro att att man skulle ha lika stor bostadstock, lika hög standard, lika stort byggande och lika stor nettoförmögenhet om man gör det svårt att låna. Att man måste titta samtidigt på båda sidor av balansräkningen om man gör det svårt att låna.

3. Högre inflation har fördelen att realvärdet av skulderna automatiskt minskar snabbare. Att ha reala tillgångar som bostäder ocn nominella skulder är normalt en fördel vid ökad inflation. Realräntan behöver inte bli så mycket högre vid högre inflation. Enligt resonemanget i sista stycket i svar 3 till Magnus behöver överhuvud taget inte ränteökningarna bli särskilt stora för att hålla tillbaka inflationen.

De ”goda” marginalerna att hantera ett fall i bostadspriser tycker jag bör ses som en definitionsfråga då det är svårt att förutse hur stort ett ev. fall blir. Att ränteutgifterna är historiskt låga är väl inte konstigt heller med tanke på dagens nivåer.

Känns som att er analys baseras på status quo. Men högre ränteutgifter fallande tillgångspriser och sjunkande disponibel inkomst går ju ofta hand i hand. Skruvar man tillräckligt på dessa parametrar skulle vi ju oundvikligen hamna i en ohållbar situation.

Simon, beträffande marginalerna, se svar 1 till Marcus och svar 1 till Micke. Notera att fallande disponibel inkomst p.g.a. recession och kris numera går hand i hand med fallande ränta och fallande ränteutgifter, inte stigande.

Artikeln kan skrivas med färre ord. Om huspriser går ner kommer räntan också att falla vilket gör att skuldberget inte utgör en risk. Räntorna går endast upp om huspriserna går upp vilket gör att hushållen som inte längre har råd att betala räntan då kan sälja sin tillgång och betala av lånet.

Detta är felaktigt i grunden. Huspriser korrelerar negativt med räntan.

Det finns scenarion är riksbanken kan tvingas höja räntan. Då går tillgångarna ner och räntorna upp. Bara för att vi inte har sett detta på länge betyder inte det att det inte finns situationer där högre räntor krävs oberoende av vad som händer med fastighetsmarknaden.

Martin, mitt inlägg handlar inte i förstha hand om bostadspriser och räntor utan om hushållens tillgångar i förhållande till hushållens skulder (hushållens soliditet) samt hushållens skuldbetalningar i förhållande till inkomst och deras allmäna betalningförmåga (hushållens likviditet).

Tillgångarna har växt betydligt snabbar än skulderna sedan 1985. Hushållens soliditet är god och betydligt bättre än 1985. Dessutom är hushållens räntebetalningar efter skatt i förhållande till disponibel inkomst på den lägsta nivån sedan 1980, och betalningsförmågan för bolånetagare är mycket god enligt Finansinspektionens bolånerapporter. Hushållens likviditet är således också god.

Detta står inte i motsättning till att bostadspriser och bostadsefterfrågan beror negativt på boräntorna. Men bostadspriserna och bostadsefterfrågan beror på utbud och efterfrågan, och bostadsefterfrågan beror på mer än boräntoran, t.ex. disponibel inkomst, förmögenhet, kreditresriktioner (inkl. amorteringskrav), preferenser (inkl. för större lägenheter och för villor och trädgård efter pandemin) m.m.

Beträffande boräntorna sätter Riksbanken styrräntan (reporäntan) i förhållande till den neutrala räntan (dvs. sätter räntegapet) för att uppnå såväl inflationsmålet som full sysseslättning (fullt resursutnyttjande). Detta medför att räntegapet blir negativt korrelerat med konjunkturen, lägre i sämre tider och högre i bättre tider. (Riksbanken har också lärt sig läxan från den misslyckade räntehöjningen 2010-2011.) Vidare bestäms den neutrala räntan inte av penningpolitiken utan av längsamt utvecklande strukturella faktorer i världen, som demografi, inkomstfördelning, sparande, teknisk utveckling och investeringsbehov. Den neutrala ränta har fallit under flera decennier, och allt talar för att den och därmed det allmänna ränteläget kommer att förbli lågt under lång tid. Beträffadnde boräntorna har Riksbanken och Riksgälden verktyg och praktisk erfarenhet av att hålla nere spreaden mellan boräntor och styrränta kristider, så även boräntor blir låga i kristider.

Det är inte lätt att hitta ett möjligt scenario (som inte är extremt krystat) där styrränta och boräntor skulle bli höga inom några år, särskilt som svenska banker är bland de bäst kapitaliserade i Europa, svenska bolån och bostadsobligationer är mycket säkra och de svenska statsfinansieran är mycket starka.

Jag vet inget sådant scenario. Ekonomistas läsare kanske har något förslag.

Kan man önska sig en ny debattartikel på samma tema, med uppdaterade figurer? Vore extremt intressant och viktigt att se, nu när stora saker händer, inte minst på tillgångs- och räntesidan.

Micke, jag håller med och arbetar på saken, både när det gäller bostadspriserna och skulderna. Men det tar några veckor till.

Inte för att vara tjatig, men är några uppdaterade figurer på gång? Tycker som sagt det vore extremt intressant att veta hur det ser ut nu (svårt såklart när det händer så mycket hela tiden, men ändå.)

Hej Micke,

Tack för ditt intresse för saken. Det är inget problem med att fråga på nytt 🙂

Det är som sagt en uppsats om hushållens skulder på gång, men den är ännu inte färdig. Det händer mycket som kräver kontinuerlig uppdatering.

Dock finns en ny preliminär uppsats om bostadspriserna som ligger på min hemsida,

https://larseosvensson.se/2022/06/08/are-swedish-house-prices-too-high/ .

Även den uppdateras med jämna mellanrum och är fortfarande preliminär.

Lars