Höstens World Economic Outlook från IMF väckte visst rabalder då fonden hävdade (somliga skulle kanske säga erkände) att den underskattat de negativa tillväxteffekterna av finanspolitisk åtstramning under finanskrisen. Snarare än att ligga kring 0,5 — vilket IMFs egna tillväxtprognoser räknade med — verkar de i Europa under krisen legat kring 1,5, vilket betyder att en åtstramning på en procent av BNP leder till 1,5 procents lägre tillväxt. I debatten som följde ifrågasattes hur robusta dessa resultat egentligen var. Nu har emellertid IMF släppt ett working paper som bekräftar de ursprungliga resultaten.

Rapporten, som även bär chefsekonomen Olivier Blanchards namn, utsätter ursprungliga resultaten för en mängd känslighetsanalyser och landar i slutsatsen att ”actual multiplier were substantially above 1 early in the crisis”. Då IMF själv räknat med på muliplikatorer omkring 0,5 (exakt hur stora kan inte ens Blanchard svara på) är detta ett erkännande från IMF att deras prognoser under krisens inledningsskede var grovt felaktiga.

Washington Post kallar detta för ”An amazing mea culpa from the IMF’s chief economist”. Detta förefaller vara på sin plats då det inte är ett trivialt misstag att räkna med lika stora muliplikatoreffekter under normalt konjunkturläge som under en extrem lågkonjunktur med nollränta. Tyvärr verkar misstaget även i viss mån vara irreparabelt: Analysen i rapporten tyder nämligen även på att multiplikatorernas storlek minskat över tid varför finanspolitisk stimulans troligen mindre effektiv idag än för några år sedan.

Vad har de gjort för korrigeringar för Sverige?

Detta kan i någon mån ses som ett stöd teorin om sticky prices och att finanspolitik har reala effekter i ekonomin.

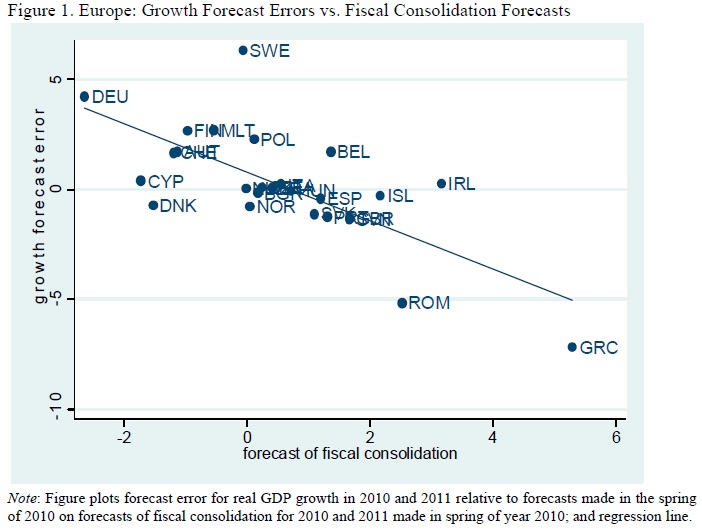

Om jag minns rätt handlade mycket av den efterföljande diskussionen om outliers och ett otydligt urval av länder. Även om man också nu kan fråga sig vad lutningen blir om man tar bort de två extremerna Tyskland och Grekland (svaret är enligt Blanchard 0.7, vilket är närmare 0.5 än 1) så saknar jag helt en konceptuell diskussion om hur man kan skatta multiplikatorer (i sig en utsaga om ett kausalt samband) genom att studera samvariationer på det här sättet.

Som mikroekonometriker är det faktiskt lite förbluffande hur svajig den här sortens makroekonomi är. Blanchard är klädsamt modest, men De Long och Krugman har kommenterat rönen som om de kom från en partikelaccelerator i CERN, och diverse hangarounds har hakat på (t.ex. DNs ledare). Och omvänt, när FT ”avslöjade” att resultaten försvann om man placerade tummarna över Grekland och Tyskland var saken biff enligt Johan Norberg.

Även Jonas Vlachos tycks mena att Blanchards nya wp på något sätt stänger debatten. Vilket får mig att undra lite. Är det bara när det handlar om effekten av grönsaker på skolbetyg det är viktigt att vara kritisk till hur vi skattar kausala samband och identifierar strukturella parametrar?

Jag vill poängtera att man måste plussa på IMFs egna prognosticerade multiplikatorer (på ca 0,5) på de estimat som finns i rapporten. Ett estimat på 0,7 betyder alltså en multiplikator på ca 1,2.

Sedan kan jag bara hålla med om att en djupare förståelse om hur stora multiplikatorerna är i olika sammanhang vore önskvärt.

Leif: De har nog inte gjort någon ”korrigering” för Sverige, men grafen som Jonas visar tyder på att svensk BNP-tillväxt blev högre än väntat trots en viss finanspolitisk åtstramning i den aktuella perioden.

Men jag minns att jag träffade IMFs sverigegrupp under våren 2009 och att de då hävdade att deras modeller visade att multiplikatorn i Sverige var ungefär noll. Detta främst pga att vi är en mycket öppen ekonomi. De använde detta som argument för att mena att den då rådande hållningen med en avvaktande attityd från regeringen till att öka statsbidragen till kommuner etc var korrekt (och finanspolitiska rådets hållning fel). I ett inlägg kring detta (IMF om Sverige och USA, juni 2009) kan man hitta länkar till vad IMF då ansåg om Sverige. Förmodligen ansåg de att multiplikatorerna var ungefär lika små i de flesta andra europeiska länder.

Niklas: Makroskattningar är nästan alltid skakiga. Skattningar av multiplikatorns storlek måste beskrivas som extremt skakiga. Och det är förstås mycket tveksamt om man ens kan tala om ”multiplikatorn” som om det vore ett visst givet värde. Effekterna av finanspolitiska stimulanser och åtstramningar bör bero på ett antal faktorer som kan variera från fall till fall.

En bra genomgång av forskningen kring storleken på den amerikanska multiplikatorn är Valerie Rameys översikt i JEL (gratisversion) där hon menar att den ligger någonstans mellan 0,5 och 2. I en mer öppen ekonomi som den svenska bör multiplikatorn vara lägre, men det finns forskning (och intuition) som indikerar att multiplikatorn blir högre i ett land med ordnade statsfinanser och kanske betydligt högre i en djup lågkonjunktur.

Inte var den noll för Sverige 1990- trots 30% devalvering. En stor anledning var att företagen för första gången fick mandat att gå runt reglerna om uppsägning liksom realräntechocken ovanpå överskuldsättning. Men vi hade tur att omvärldskonjunkturen gav stort stöd i exportsektorn. Greker och spanjorer upplever nu en slags realräntechock pga devalveringshotet(kapitalflykt). Även om man får/fick pengar av Trojkan förändras/förbättras inte läget då en devalvering måste ske genom omedelbara lönesänkningar i hela produktionssektorn med effekter på konsumtionen förstås. En valutadevalvering ger flera fördelar då (import-)substitution ofta finns närvarande(kanske inte i Grekland). Men hur ser vi att dessa åtgärder fått effekt och att de räcker? Kan vi lita på uppgifterna? Alltså måste det synas i statistiken! Är det någon som tror att t.ex Thailandskrisen m.fl på 90-talet skulle vändas(till kapitalinflöde igen) så snabbt om länderna sagt att de någongång framöver kommer att behöva devalvera med 30%-50%? Det är så situationen ser ut i ett Europa med Tyskland som guld-mynt.

Paul Krugman har en intressant kommentar till detta paper i hans kolumn i NY Times, och mulitplikatorernas effekt i realpolitiken.

”The truth is that we’ve just experienced a colossal failure of economic policy — and far too many of those responsible for that failure both retain power and refuse to learn from experience.”

Niklas B: Har du läst WP:n? Vilka ytterligare känslighetsanalyser vill du se för att du ska tro på resultatet att de finanspolitiska multiplikatorerna var över 1 under dåvarande kris och nuvarande lågkonjunktur?

Ett exogent instrument för åstramningspolitik. Men jag håller med Blanchard i hans försiktiga slutsatser. Jag tycker däremot inte det är klädsamt av Krugman att dansa gagnam style varje gång den här studien kommer på tal, så länge han inte kan peka på vilken metodologisk skillnad det är mellan denna studie och konventionell makroekonomisk forskning (som han kategoriskt dömt ut).

Så för att göra detta analogt med ett av krugmans viktigaste argument, dvs att många går in i diskussionen om expansiv/kontraktiv finanspolitik och penningpolitik (oavsett omständigheter just nu), för att egentligen enbart mynna ut i ett hat mot staten överlag – går du in i diskussionen om oliver blanchard papper för att förklara att du hatar krugman?

Det lär nog dröja innan någon finner något sådant instrument och perfekt lär det aldrig bli heller…

Under den här krisen har stora åtstramningar tvingats fram av bankkollapser, risk för bankollapser samt risk för statsfinsnsiell bankrutt. Dessa risker har i sin tur minskat investeringsvilja och ökat kapitalflykten (något som i sig självt minskar tillväxten). Ändå tycks det mig som att keynesianerna genom ovanstående korrelation tillskriver nästan hela bnp minskningen i t.e.x grekland statsfinanansiell åtstraming. Det kan väl inte vara rimligt eller har jag missat något centralt i hur man mätt upp multiplikatorn?

Nej det är inte så. WP:n testar om man/prgonosmakarna har under- eller överskattat multiplikatorerna. I modellerna där prognosfelet för BNP-tillväxt beräknas ifrån finns det en massa andra förklarande variabler.

Detta visar på makroekonomisk modellering när den är som sämst. Med lite fantasi går det att förstå hur icke-linjära ingående variabler kan vara. Inte minst beroende på var i konjunkturcykeln landet/objektet befinner sig samt dess korrelation med omgivningen. En omgivning som på alla fronter varit depressiv till sin art. När modellerade IMF senast i en sådan miljö? Lägg till överskuldsättning med domino-reaktion och kapitalflykt. Chicago-planerna till användning för första gången på hemma-plan! Nu vet ni hur det gick till i övriga världen….långt ifrån vår mysiga och bekväma vardagsrum! Skulle hellre vilja se IMF´s plan för en rekonstruktion av bankerna i Europa. Planen bör sikta på att byta ägare, dvs debt for equity! Då först börjar vi komma framåt i detta sken-skådespel som håller européer i slavbojor.

Vill tipsa om Eichengreens och O’Rourkes artikel i Vox EU. De analyserar multiplikatorer i ett längre tidsperspektiv och under omständigheter mera liknande dagens.

http://www.voxeu.org/article/gauging-multiplier-lessons-history

och kommer fram till minst lika stora , om inte större multiplikatorer än i IMF.-studien. De har dessutom en större spridning av ekonomiska politiker ( Upprustning i Tyskland m.m.) att bygga analysen på.

De landar i en elegant parallell till Captain Renault i CASABLANCA

Micha Sohlman

Kritik av multiplikatoreffekten

Multiplikatoreffekten bygger på teorin att det är den aggregerade efterfrågan som driver ekonomin. En ökad efterfrågan ökar produktionen av varor och tjänster. När en individ spenderar blir detta en annan individs inkomst.

Kritik:

1) Rent tidsmässigt kan efterfrågan på konsumentprodukter inte komma före produktionen. Produktionen kommer alltid före efterfrågan. Sedan är det en helt annan sak att produktionen måste justeras i förhållande till efterfrågan eftersom företagen inte kan veta exakt vad som efterfrågas och i vilka kvantiteter.

2) I grunden måste en individ först producera någonting som efterfrågas av andra individer för att kunna få en inkomst. Individens produktion ger individen möjligheten att efterfråga andra individers produktion. I grunden är detta den enda möjligheten för individen att öka sin reala köpkraft.

3) I en välutvecklad ekonomi är företagens efterfrågan av andra företags produkter betydligt större än konsumenternas efterfrågan av konsumentprodukter. Gissningsvis är företagen efterfrågan ifrån andra företag dubbelt så stor som efterfrågan på konsumentprodukter.

Om exempelvis den totala efterfrågan (i kronor) i ekonomin är 300, så är efterfrågan mellan företagen 200 och efterfrågan på konsumentprodukter 100. Sedan är det en helt annan sak att man valt att summera företagens vinster, en nettoinkomst, i bruttomåttet BNP. I verkligheten är företagens försäljningsintäkter en bruttoinkomst.

4) Företagens efterfrågan av råvaror, halvfabrikat och investeringsvaror kommer före konsumenternas efterfrågan på konsumentprodukter. Produktionen börjar många år innan det finns färdiga konsumentprodukter. Produktionen finansieras av sparandet i ekonomin (= att inte använda till konsumtion).

5) Eftersom produktionen startar innan det finns färdiga konsumentprodukter till försäljning, måste företagen som regel betala sina utgifter innan det finns försäljningsinkomster. Betalningen av utgifterna finansieras av sparandet i ekonomin.

Löneutbetalningarna sker i regel innan det existerar intäkter ifrån löntagarnas arbetsinsatser. Löneutbetalningarna är beroende av att det finns ett sparande i ekonomin. Sparandet är de pengar som ägarna låter vara kvar i företagen (tidigare försäljningsintäkter och gjorda vinster) och tillskott av pengar ifrån ägarna, samt tillskott ifrån andra sparare (banklån).

6) Ekonomisk stimulans tar inte hänsyn till att produktionen i en ekonomi måste ske i en viss ordning och att produktionsresurserna i ekonomin är knappa. Resurserna i en ekonomi kan inte användas på två ställen samtidigt. Exempelvis kan inte arbetstimmar, stålet och betongen användas i produktionen av en konsumentvara och en investeringsvara samtidigt.

Ekonomisk stimulans som syftar på att öka inköpen av konsumentprodukter måste därför i slutändan alltid misslyckas. Ekonomisk tillväxt kan endast börja med det första produktionssteget (steget längst ifrån konsumenterna) och avslutas alltid med att produktionen och försäljningen av konsumentprodukter ökar (de sista stegen i ekonomin).

Det existerar inget cirkulärt flöde i ekonomin, utan början och slut. Det existerar däremot en början (steget längst ifrån konsumenterna) och ett slut (försäljningen av konsumentprodukter). Denna process startas och avslutas för varje produkt som produceras (företagen justerar i efterhand produktionen till konsumenternas efterfrågan avseende typ av produkter och rätt kvantitet).

7) Ekonomisk stimulans är åtgärder som ökar företagens efterfrågan ifrån andra företag. Stimulans är att frigöra de knappa resurserna ifrån offentlig- och privat konsumtion och att tillåta att prissystemet gör det lönsamt att resurserna överförs till de tidiga produktionsstegen i ekonomin.

Ekonomiska stimulans är samma sak som att öka sparandet i ekonomin (=att inte använda till konsumtion). ”Keynesiansk stimulans” leder alltid till att ekonomin drabbas av felinvesteringar (investeringarna sker på fel ställen i ekonomin) eftersom nyskapade pengar är icke-neutrala.

Felinvesteringar gör att produktionen inte stämmer överens med den långsiktiga efterfrågan. Investeringarna blir olönsamma och måste först avvecklas. Under en övergångsperiod kräver detta dock att sparandet i ekonomin måste öka. Orsaken till problemet är att sparandet i ekonomin blev för lågt i konjunkturuppgången (keynesiansk stimulans sker både i uppgångar och nedgångar och därför blir sparandet för lågt).