Den europeiska systemrisknämnden (ESRB) och Europakommissionen har hävdat att svenska bostäder varit övervärderade med hela 30–50 procent under 2021 och 2022. Denna slutsats påverkar de omdömen, rekommendationer och varningar som dessa internationella organisationer ger till regeringen och myndigheterna i Sverige. Men slutsatsen beror på att organisationerna använder sig av missvisande indikatorer på övervärdering som saknar vetenskapligt stöd. Genom att använda rättvisande indikatorer med vetenskapligt stöd har jag i en uppsats visat att svenska bostäder i stället varit betydligt undervärderade, med omkring 30 procent 2019. Trots högre boräntor var de fortfarande undervärderade med omkring 20 procent under andra kvartalet 2023.

Med övervärderade bostäder menas att priserna på villor och bostadsrätter är högre än vad som är förenligt med s.k. fundamenta, de fundamentala bestämningsfaktorerna (som disponibel inkomst, boräntor, kostnad för eget kapital, driftskostnader, hyror, utbud, m.m.). Med andra ord, att vi har en bostadsbubbla. Om bostäderna är övervärderade kan en störning utlösa en korrektion av bostadspriserna, dvs. ett snabbt prisfall ned till en nivå som är förenlig med fundamenta, eller till och med en lägre nivå om prisfallet utlöser en kris.

Ett prisfall medför kapitalförluster och därmed en förmögenhetsminskning för bostadsägarna, en minskning av värdet av säkerheterna för bolånen, och en minskning av säkerhetsmassan i bankernas säkerställda bostadsobligationer. Det har också med viss fördröjning en negativ effekt på nyproduktion av bostäder och bostadsinvesteringarna.

För att rätt kunna bedöma riskerna för ett bostadsprisfall är det viktigt att rättvisande och pålitliga indikatorer på övervärdering. Ovannämnda organisationer fäster stor vikt vid både priskvoten, bostadspris i förhållande till disponibel inkomst (price-to-income, PTI-kvoten) och pris-hyra-kvoten, bostadspriset i förhållande till hyran i hyresrätter (price-to-rent, PTR-kvoten). De använder den procentuella avvikelsen från historiska genomsnitt som ett mått på övervärdering.

Priskvoten är en missvisande indikator; brukarkostnadskvoten är en rättvisande

Men bostadspriset är ett missvisande mått på kostnaden för att bo i egenägd bostad. Priskvoten bortser från boräntor och övriga kostnader för boendet. Enligt en betydande vetenskaplig litteratur i ämnet är det lämpliga måttet den s.k. brukarkostnaden (user cost, UC), kostnaden för de boendetjänster som bostaden levererar. Den kan ses som den inputerade hyran för bostaden. Där ingår kostnader efter skatt för bolånet, eget kapital, drift, underhåll, avskrivningar samt avdrag för kapitalvinster (som konservativt sätts lika med noll i mina beräkningar). Jag använder här brukarkostnadskvoten, brukarkostnaden i förhållande till disponibel inkomst (user-cost-to-income, UCTI), och dess avvikelsen från sitt historiska medelvärde som indikator för övervärdering. Jag jämför den med priskvoten, som ESRB och Europakommissionen använder.

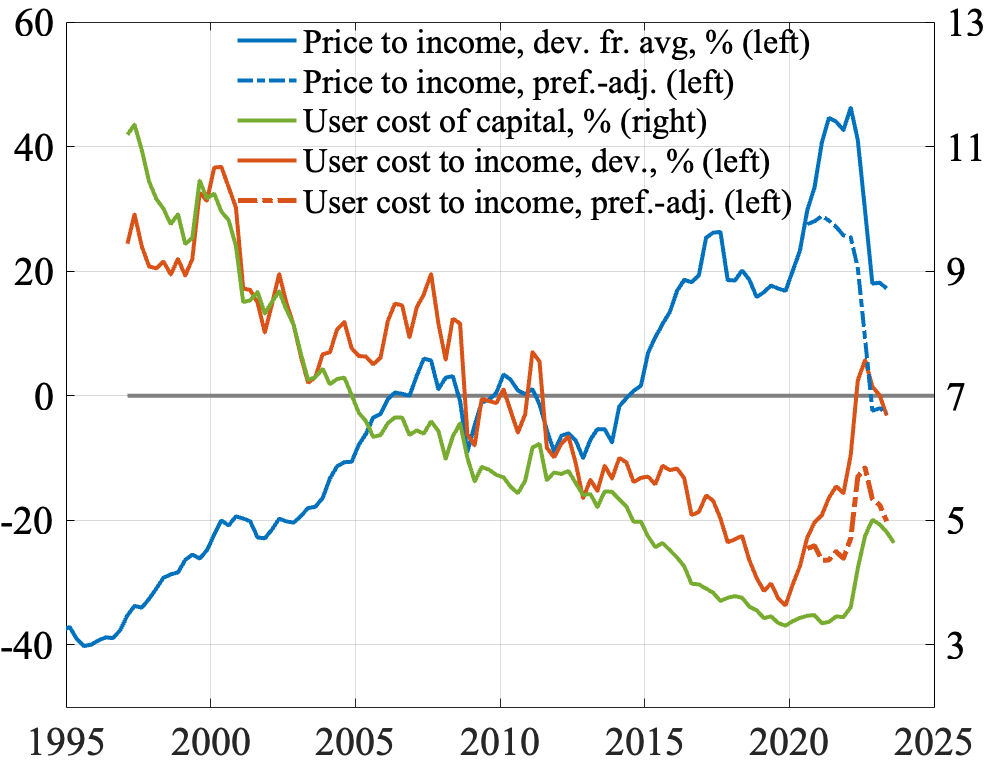

Figur 1. Priskvot, kapitalkostnadskvot och brukarkostnadskvot.

Uppsatsen resultat kan sammanfattas med hjälp av figur 1 (figur 1.1 i uppsatsen). Den heldragna blå kurvan visar priskvotens procentuella avvikelse från sitt historiska genomsnitt (vänster axel). Priskvoten avser villor, för vilka det finns data längst tillbaka i tiden. Enligt priskvoten var bostäderna övervärderade med ungefär 45 procent 2021.

Den gröna kurvan visar den s.k. brukarkapitalkostnaden, brukarkostnaden i procent av bostadspriset (user cost of capital, UCC) (höger axel). Den faller från 11 procent 1997 till 3,5 procent 2020 och har sedan på grund av högre boräntor stigit till strax under 5 procent.[1]

Om man multiplicerar brukarkapitalkostnaden med priskvoten får man brukarkostnaden i förhållande till disponibel inkomst, brukarkostnadskvoten.[2] Den heldragna röda kurvan visar dess procentuella avvikelse från sitt historiska medelvärde (vänster axel). Den visar att bostäderna med detta mått var undervärderade med omkring 30 procent 2019. Med stigande brukarkapitalkostnad har sedan brukarkostnadskvoten stigit till nära sitt historiska genomsnitt.

Den blå kurvan visar att bostadspriserna ökade särskilt mycket under 2020 och covid-krisen. Det är inte vad man väntar sig i en kris. Denna prisökning inträffade i flera jämförbara länder. Den tolkas allmänt som ett skift i hushållens preferenser till förmån för bättre och större bostäder, på grund av ökat arbete från hemmet, m.m. (Riksbanken. 2021). För att få en preferensjusterad brukarkostnadskvot, motsvararande en brukarkostnadskvot för oförändrade preferenser, antar jag att 75 procent av prisökningen 2020kv2–2021kv1 berodde på förändrade preferenser och att 25 procent motsvarar en prisökning för oförändrade preferenser.

Detta resulterar i den streck-prickiga blå kurvan för den preferensjusterade priskvoten och den streck-prickiga röda kurvan för den preferensjusterade brukarkostnadskvoten. Enligt denna var bostäderna fortfarande undervärderade med 20 procent i kvartal 2 i 2023.

Man kan också beräkna brukarkostnaden för specifika bostäder och regioner. Jag har t.ex. beräknat brukarkostnaden för ettor i Stockholms län och jämfört med inkomstfördelningen för 25–29-åringar i ett tidigare Ekonomistas-inlägg.

Brukarkostnaden kan också ställas i realtion till hyran i hyresrätter, brukarkostnad-hyra-kvoten (user-cost-to-rent, UCTR). På grund av den dysfunktionella hyresmarknaden, med i vissa fall decennie-långa köer till hyresreglerade lägenheter, är detta mått med hyresreglerade hyror mindre relevant för Sverige. Det kan vara mer relevant med presumptionshyror i nyproducerade lägenheter, som ligger närmare hypotetiska marknadshyror. [3]

Brukarkostnadskvoten och priskvoten är negativt korrelerade och ger motsatta budskap

När man ser på den preferensjusterade priskvoten och brukarkostnadskvoten i figur 1 kan man notera att de i det närmaste är spegelbilder av varandra. Detta framgår tydligt i figur 2 (figur 1.2 i uppsatsen), som visar brukarkostnadskvoten och priskvoten, den senare med omvänt tecken.

Figur 2. Brukarkostnadskvot och priskvot med negativt tecken

Den preferensjusterade priskvoten och brukarkostnadskvoten för Sverige är alltså starkt negativt korrelerade. Korrelationskoefficienten är minus 0,8. De ger helt motsatta budskap. Att som ESRB och Europakommissionen använda priskvoten i stället för brukarkostnadskostnadskvoten som indikator på övervärdering i Sverige ger 180 grader fel slutsats.

Sammanfattning

Min uppsats visar således att ESRB och Europakomissionens och andra beräkningar av en stor övervärdering med hjälp av priskvoten saknar vetenskapligt stöd och är otillförlitliga. För Sveriges del är de till och med negativt korrelerat med beräkningar med hjälp av brukarkostnadskvoten, som har starkt vetenskapligt stöd. Brukarkostnadskvoten visar att svenska bostäder istället för övervärderade varit betydligt undervärderade sedan 2010.

I uppsatsen framgår också att problemet med missvisande indikatorer på övervärdering och motsvarande missvisande bedömningar, rekommendationer och varningar från ovannämnda organisationer inte begränsas till Sverige utan gäller flera länder i EU.

Rättvisande mått på bostadsvärdering är av stor vikt när det gäller att bedöma risken för ett bostadsprisfall. De är också av stor vikt när det gäller att bedöma riskerna med hushållens skuldsättning. Skuldsättningen brukar ses i relation till disponibel inkomst, skuldkvoten, men det är mer relevant att se på hushållens hela balansräkning och hushållens skulder i förhållande till tillgångarna. Bolånen är en dominerande del av hushållens skulder, och bolånen bör ses i relation till värdet av bostäderna. Att bostäderna är undervärderade snarare än övervärderade minskar riskerna med hushållens skuldsättning.

I samband med ett tal som vice riksbankschef i mars 2010 sa jag något som väckte viss uppmärksamhet, nämligen att ”bostadsbubblan är ett hjärnspöke”. Detta uttalande har åldrats rätt väl, tycker jag. År 2010 var bostadspriserna enligt figur 1 varken över- eller undervärderade. När sedan boräntorna föll blev de tydligt undervärderade.

[1] Hansson (2019) gör en detaljerad beräkning av brukarkapitalkostnaden med hjälp av nationalräkenskapsdata och beräknar brukarkostnaden för en genomsnittlig villa som produkten av brukarkapitalkostnaden och priset på en genomsnittlig villa. Jag följer i huvudsak hans metod att beräkna brukarkapitalkostnaden. Det jag kallar brukarkapitalkostnad och brukarkostnad kallar Hansson brukarkostnad respektive imputerad hyra.

[2] UCC = UC/P, där P är bostadspriset. UCC x PTI = UC/P x P/I = UC/I = UCTI.

[3] Englund (2011) har tidigare beräknat brukarkapitalkostnaden och relaterat den till hyra-pris-kvoten. Det jag kallar brukarkapitalkostnad kallar han brukarkostnad.

Intressant, men saknar prognos över förväntad framtida utveckling (5-10 år) och motiveringen till denna (faktorer som påverkar, sannolikhet för dessa etc.).

Som framgår av sektion 3.1 i uppsatsen är brukarkapitalkostnaden är beräknad med SBAB:s fem-åriga boränta. Den kan uppfattas som en förväntad kort boränta över de närmaste fem åren, plus en terminspremie. Brukarkostnaden kan därför uppfattas som innefattande en ungefärlig prognos för ränteutgifterna under de närmaste fem åren.

En explicit prognos på brukarkostnadskvoten kräver prognoser för alla ingående bestämningsfaktorer, inklusive villapriser, disponibel inkomst, boräntor, kostnder för eget kapital, inflationsförväntningar och kostnader för drift, underhåll, reparationer, avskrivningar och skatter. Detta ligger utanför uppsatsen.

Uppfattat, jag är dock nyfiken på din prognos eftersom jag delar din uppfattning gällande undervärdering av befintligt fastighetsbestånd i normalfallet.

De bestämningsfaktorer som du anger indikerar (alla?) att undervärderingen av fastighetsbeståndet kommer att kvarstå framöver; villapriser upp pga minskat byggande (högre kostnader samt ledtider), inkomster upp pga tidigare återhållsamma löneavtal/personalbrist, kapitalkostnader nedåtgående framöver i takt med lägre inflation, underhållskostnader periodiseras mha ROT-avdrag, fastighetsskatt omöjligt politiskt etc.

Tackar för en läsvärd artikel.

En sak som slog mig var att man i utlandet ofta tittar på boendekostnad för köpt vs hyrd bostad, för att försöka avgöra om en tillfällig över eller underprissättning gäller.

Det är väl inte vanligt i Sverige då våra hyror är kraftigt reglerade.

Möjligen skulle man kunna utgår från nyproduktion med presumtionshyra och jämföra med likvärdig nyproduktion av BR.

Finns någon sådan jämförelse? Det är inte så att jag kommer på det omedelbart.

Bosse, Peter Englund hade en artikel 2011 som diskuterade hyror och brukarkostnad. Länken finns i mitt inlägg och i uppsatsen.

I min uppsats i kan du i figur 4.2 och 4.3 se hur brukarkostnad förhåller sig till hyresreglerade hyror.

Men som du säger kompliceras jämförelsen av att det ofta är svårt att få en hyresreglerad lägenhet. I länder med en väl fungerande hyresmarknad är det däremot mycket relevant att se på brukarkostnad-hyra-kvoten.

I Sverige kan det vara mer meningsfullt att jämföra med presumptionshyror. I figur G.2 i uppsatsen kan man se ur brukarkostnad, hyror och presumtionshyror utvecklats. Presumptionshyrorna har i stort sett utvecklats som disponibel inkomst per capita. Det betyder att brukarkostnadskvoten och burkarkostnad-presumtionshyra-kvoten ser ganska lika ut. Tyvärr rapporterar SCB av olika skäl presumtionshyror med ganska stor fördröjning.

Harry Flam har jämfört brukarkostnad och presumtionshyra i Stockholm.

En annan sak som fått mig undra över påståenden om bostadsbubbla är att ifall bostäder är överprissatta skulle rimligen marginalerna i nyproduktion öka, och därmed skulle produktionen öka och det ökade utbudet pressa tillbaka priserna. Och en överprissättning försvinna.

Detta tar en del tid, men på 3-4 år borde en eventuell bubbla ha varit bortbyggd.

Det är vad jag kan se ganska enkelt att starta företag i de ingående sektorerna. Så det borde vara snudd på omöjligt för något moment i nyproduktionen att ligga konstant med orimligt höga marginaler.

Detta gäller då konkurrensutsatta moment. Om t ex Lantmäteriet ökar sina kostnader så kan ingen konkurrent göra det billigare. Men då skulle jag säga att vi talar om ökade kostnader som gör högre bostadspriser skäliga.

Tittar man på rörelsemarginaler i bygg/entreprenad så har de legat på ca 2-3% i massor med år. Det indikerar inga oskäliga marginaler i nyproduktion.

Har vi dock inte underskott på villor och bostadsrätter i många områden? Driver inte det pris och är dysfunktionellt? Eller är det önskvärt med underskott?

Vi har mycket riktigt bostadsunderskott i många områden. Och nybyggnationen är i många fall för liten för att bygga bort det bostadsbehov som Boverket beräknar och publicerar. Man skulle kunna vänta sig att ett bostadsunderskott skulle kunna driva upp priserna så att brukarkostnadskvoten skulle överstiga sitt historiska medelvärde och med det måttet signalera övervärdering. Men det har inte hänt i genomsnitt för villor i Sverige. En förklaring är nog att det är skillnad på bostadsbehov och bostadsefterfrågan, i meningen efterfrågan på bostadsmarknaden. Många som behöver bostad och skulle klara räntebetalningarna får t.ex. inte lån på grund av de lånerestriktioner som bolånetak, amorteringskrav och bankernas KALP-beräkningar innebär.

Man får skilja mellan byggnaden och marken/adressen.

Det du tar upp är preferens för vissa adresser, och att det finns ett efterfrågeöverskott på adresser i en region. Det leder då till att marken stiger i värde där.

Men att markpris där det är populärt att bo är högre än andra är inte en bubbla. Det är bara ett uttryck för människors preferenser.

Om det skall vara en bubbla i en ekonomi så bör den kunna mätas upp i hela ekonomin. Dvs i såväl centrala Stockholm som Kramfors.

Förändringar över tid som både kan mätas upp i Stockholm och Kramfors är sådant som kan sägas gälla generellt i ekonomin. Hittar vi några omotiverade prisändringar där så kan det handla om en ”bubbla”.

”Bolånen är en dominerande del av bolånen”?

Tack, Andreas, det ska förstås vara ”Bolånen är en dominerande del av hushållens skulder.” Nu rättat.

Vad du ser du Lars som förklaring till att brukarkostnadskvoten ligger under sitt historiska medelvärde? Den mest naturliga förklaringen är ju att marknaden fungerar och att priset på bostäder (och därmed brukarkostnadskvoten) är lägre än normalt till följd av ändrade preferenser. Men jag misstänker att du tycker att det finns marknadsmisslyckanden till följd av FI:s regleringar som innebär att bostadspriserna inte är speglar underliggande betalningsvilja/samhällsnytta.

Jesper, detta är en mycket bra fråga. Svaret diskuteras i uppsatsen i sektion 1.7, Not a theory of house-price determination, och mycket kort under rubriken qualifications i slutet på sektion 6, Conclusions.

Den enklaste förklaringen är att bostadspriserna i praktiken är för trögrörliga.

Om boräntan och brukarkapitalkostnaden (UCC) faller skulle man kunna tänka sig att bostadspriserna och priskvoten (PTI) stiger så att brukarkostnadskvoten (UCTI = UCC x PTI) förblir någorlunda kostant. Om man hade en perfekt och friktionsfri bostadsmarknad för både ägda och hyrda bostäder skulle man vänta sig att brukarkostnad (implicit hyra i ägd bostad) och hyran i hyresrätter för jämförbara bostäder skulle vara lika, dvs. brukarkostnad-hyra-kvoten (UCTR = UCC x PTR) skulle vara ett, eller åtminstone konstant. Det finns teorier för bestämningen av bostadspriserna som antar antingen att brukarkostnadskvoten eller brukarkostnad är konstanta, men eftersom dessa kvoter varierar i mina och andras data så kan dessa enkla teorier förkastas. (Brukarkostnad-hyra-kvoten är ju överhuvudtaget mindre relevant i Sverige med den dysfunktionella hyresmarknaden.)

Om ränta faller så stiger inte priserna tillräckligt utan brukarkostnadskvoten faller, och vice versa om räntan stiger. Det är helt enkelt så mycket trögheter, transaktionskostnader och imperfektioner, inklusive kreditrestriktioner och regleringar, att priserna inte anpassar sig tillräckligt.