En viktig del av regeringens krispaket är extra resurser till kommunerna. I detta gästinlägg diskuterar Gunnar Lantz, doktor i ekonomisk historia vid Centrum för regionalvetenskap vid Umeå universitet (Cerum), utformningen av detta krisstöd.

I veckan lämnade regeringen sitt förslag till vårändringsbudget för 2020. Det innehåller ett krispaket till kommuner och regioner. Största posten i krispaketet är extra generella bidrag på 15 miljarder kronor. Frågan är om krisstödet fördelas på ett ändamålsenligt sätt. Enligt förslaget ska alla kommuner och regioner få samma belopp per invånare, även de som är nettobetalare till systemet för kommunalekonomisk utjämning och så att säga får ”negativt generellt statsbidrag” idag. Det kan vid en första anblick verka rättvist att ge krisstöd med ett enhetligt belopp per invånare.

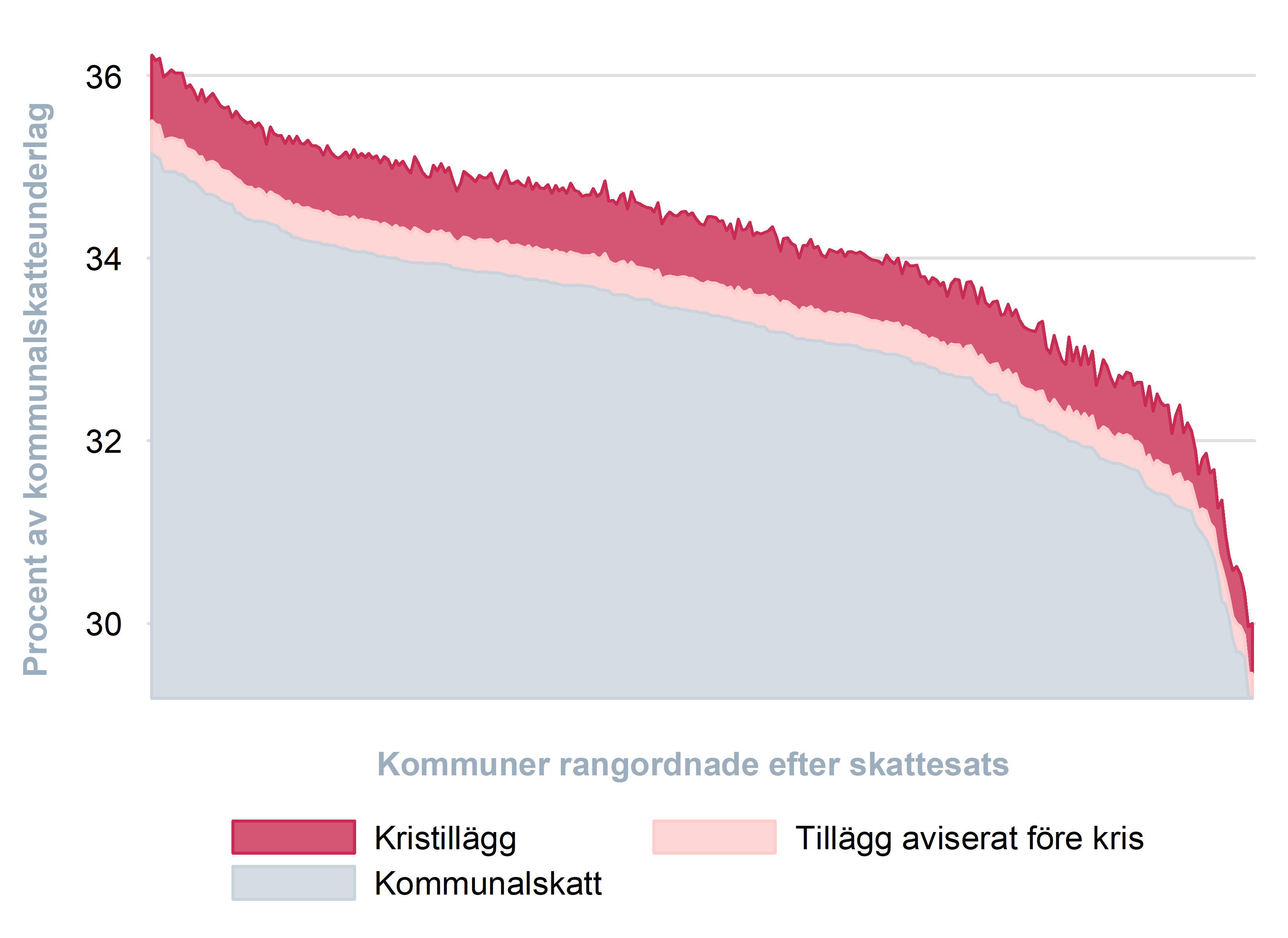

Vad vi behöver komma ihåg är att det finns en anledning till att några betalar till systemet. Skatteunderlaget, dvs den beskattningsbara förvärvsinkomsten, är större där än i andra kommuner. De avgiftsbelagda kommunerna kan täcka avgiften med skatteintäkt från sina invånares högre inkomster relativt smärtfritt. Det förhållandet syns i figuren nedan där kristilläggen ställs i relation till kommunalskattesats. Den blå ytan representerar skattesatsen för kommunens invånare. De röda ytorna ovanför representerar den höjning av kommunalskatt som skulle krävas för att få samma intäktsökning som från vårändringsbudgetens extra generella statsbidrag. I kommuner som redan har hög skattesats skulle det överlag krävas större skattehöjning.

Är kristillägget lika nödvändigt på platser där kommunalskatten är kring 30 procent som där kommunalskatten är 33 procent och högre? Än kan vi inte veta var invånarnas inkomster och alltså det kommunala skatteunderlaget kommer att minska mest på grund av krisen. Vi vet däremot att de kommuner som idag har låga skattesatser och högt skatteunderlag kommer att ha lättare att klara sin finansiering även om invånarnas inkomster skulle sjunka mycket. De har möjligheten att tillfälligt pressa upp skattesatsen en aning närmare medel för att täcka upp för eventuellt krisbortfall. De kommuner som redan idag har en hög skattesats har svårt att ta till det verktyget.

Den stora effekten av coronakrisen på kommunala skatteintäkter kommer att märkas 2022. Kommunalskattemedlen 2022 baseras på deklarerade inkomster från krisåret 2020 uppräknade med faktorer som ska motsvara de två följande årens inkomstutveckling i landet. I god tid före 2022 behöver regeringen ha en plan för hur de extra krisbidragen ska fördelas för att träffa rätt.

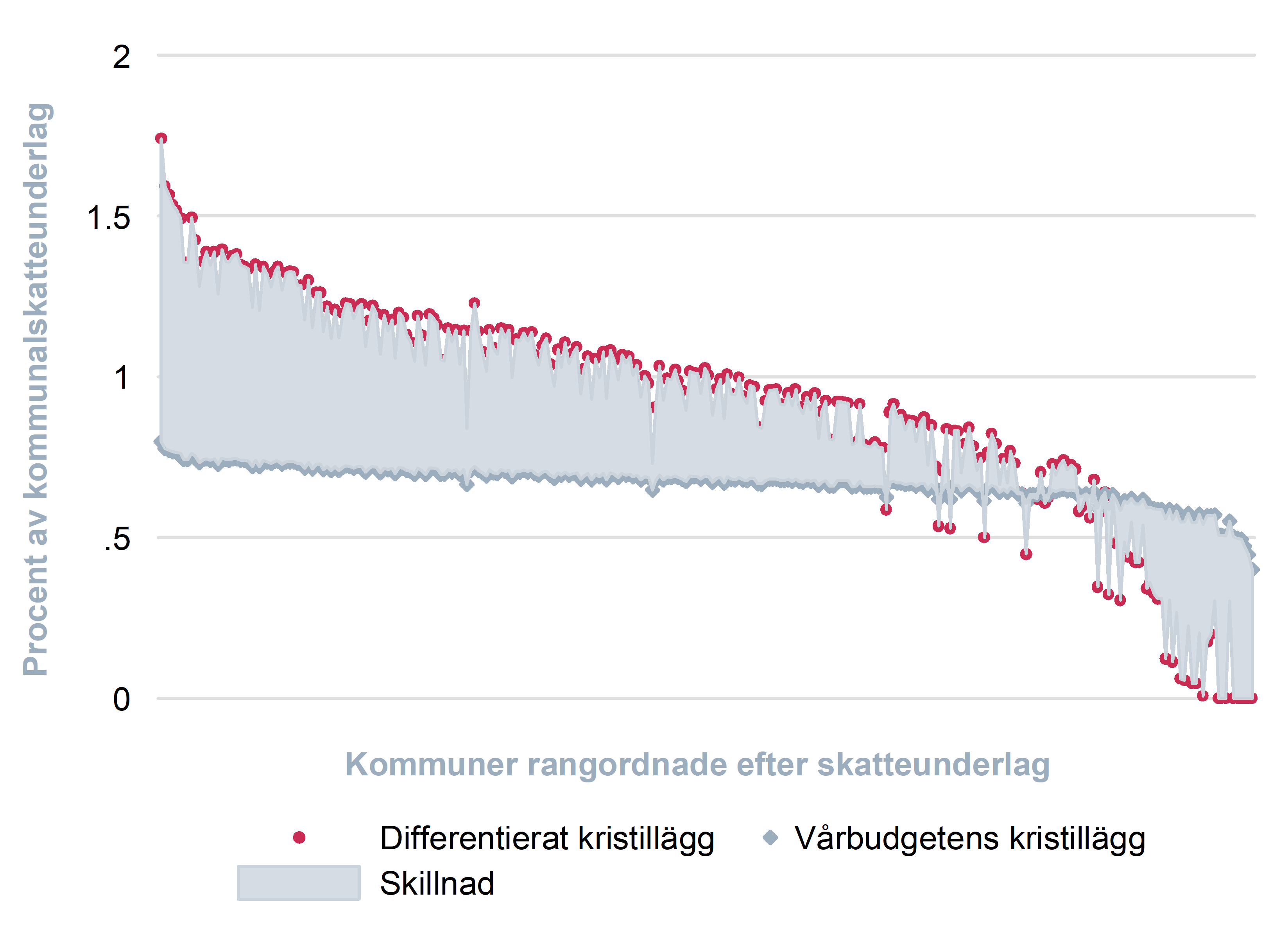

En justering som går att göra redan nu är att differentiera krisstöd utifrån dagens skatteunderlagsnivåer. Figuren nedan jämför en skatteunderlagsdifferentierad fördelning av kristillägget med budgetförslagets fördelning lika per invånare (icke-differentierad). Kommunerna är rangordnade efter skatteunderlag per invånare. Vi ser den ändring av skattesats som de två alternativen motsvarar. För att nå samma antal kronor i intäkt som från vårbudgetens krisbidrag skulle det i några kommuner krävas kommunalskattehöjning med upp till en halv procentenhet (för kommun och region tillsammans). De kommunerna ligger i toppskiktet vad gäller inkomst per invånare och har kommunalskattesats under medel idag. I merparten av kommunerna blir effekten av differentieringen omvänt att de slipper riskera skattehöjning på runt en halv procentenhet.

Det går att välja en mindre skarp differentiering med andra gränser. Exemplet illustrerar själva principen. Att redan nu differentiera de extra statsbidragen utifrån skatteunderlagsnivå skulle ge kommuner och regioner chans att förbereda sig och vid behov anpassa sina skattesatser. Inför kommande år kommer det finnas tid att göra kvalificerade uppskattningar av var skatteunderlaget tenderar minska mer och de kommunala kostnaderna öka mer på grund av krisen. Då kan krisbidragen även differentieras för att ta hänsyn till extrema skatteunderlagsminskningar och kostnadsökningar.

Utöver de generella bidragen innehåller regeringens krispaket riktade bidrag på 3 miljarder kronor för extrakostnader direkt kopplade till pandemihanteringen. Ett beslut för att säkra kostnadskompensation i efterskott är rimligt i det akuta läget. Inför kommande år är det bättre om kommuner och regioner i förväg får besked om extra generella statsbidrag differentierade utifrån skatteunderlag och kostnader.

Exemplet på differentiering utgår här från samma gränser som används vid beräkning av inkomstutjämningsbidrag enligt lagen om kommunalekonomisk utjämning där utjämningsunderlaget för en kommun är z = 1,15ÿ – y per invånare. Kommunens skatteunderlag är y och medelskatteunderlaget ÿ. Om y ≥ 1,15ÿ blir z = 0 eftersom kommuner med högre skatteunderlag än så inte får inkomstutjämningsbidrag. Det extra statsbidraget med anledning av krisen blir e = ((1,15ÿ – y ) / 0,15ÿ)ë.