Erfarenheterna från Danmark av att avskaffa amorteringskraven har okritiskt tolkats som att unga inte skulle utestängas av amorteringskraven i Sverige. I Danmark hade alla bolån amorteringskrav före 2003. Detta år infördes amorteringsfria lån, som snabbt blev mycket populära bland alla bolånetagare, särskilt bland unga, låginkomsttagare och pensionärer. Priserna steg och andelen unga och låginkomsttagare bland de som ägde sin bostad ökade inte. Men avskaffandet av amorteringskraven i Danmark säger förstås inget direkt om införandet av amorteringskraven i Sverige. I Danmark hade alla amorteringskrav, medan i Sverige har bara somliga amorteringskrav, nämligen nya bolånetagare som inte har hög inkomst eller stor förmögenhet och därför behöver låna mer. Dessa ekonomiskt svagare grupper i Sverige får nu låna mindre och många unga utestängs från att köpa en bostad. För att de inte skall utestängas kan bostadspriserna behöva falla nästan 40 %.

Erfarenheterna från bolånemarknaden i Danmark har nyligen summerats i Bäckman (2019) och okritiskt uppmärksammats i den svenska debatten, t.ex. här och här. Före 2003 hade alla bolån i Danmark amorteringskrav, något som hade fastställts i lag. En reform och lagändring 2003 tillät amorteringsfria bolån. I praktiken avskaffades amorteringskraven. Syftet var att öka flexibiliteten i bostadsfinansieringen för temporärt kreditbegränsade hushåll. Bäckman framhåller att de amorteringsfria lånen blev mycket populära, och efter tre år var 40 % av alla bolån amorteringsfria. Dessa lån användes främst av unga och hushåll med låg inkomst, men de blev populära över hela ålders- och inkomstfördelningen. Framförallt äldre hushåll verkade föredra amorteringsfria bolån.

Amorteringskrav innebär ett ofrivilligt sparande, som ökar andelen eget kapital i bostaden genom att minska bolånet. Amorteringsfria lån gör det möjligt för bolånetagaren att fritt bestämma typ och omfattning av sitt sparande. För att förstå vilka personer och hushåll som föredrar amorteringsfria lån kan man utgå ifrån att hur mycket ett hushåll önskar spara normalt varierar över dess livscykel. Den typiska inkomstprofilen över tiden för en person, från ung till gammal, är puckelformad. Den börjar med en låg inkomst som ung, växer över tiden fram till pensionsåldern och faller sedan tillbaka. Enligt den s.k. livscykelhypotesen vill de flesta personer och hushåll hålla en jämnare konsumtionsnivå över tiden än den normala inkomstprofilen. Detta innebär ett negativt respektive positivt sparande när inkomsten är lägre respektive högre än den ”permanenta” (ungefär den genomsnittliga) inkomsten.[1] Detta betyder att unga med växande inkomster föredrar att ha ett negativt sparande, att medelålders hushåll föredrar att ha ett stort positivt sparande fram till pensionen och att många pensionärer vill ha ett negativt sparande på sin ålderdom, när de lever upp sitt pensionskapital och minskar sin nettoförmögenhet.

Enligt detta resonemang har särskilt unga och pensionärer nytta av amorteringsfria lån. Då kan de bestämma själva hur mycket de sparar. Amorteringskrav tvingar dem till att spara för mycket och konsumera för litet och försvårar för dem att hålla en jämn inkomst över tiden. Bäckman och Khorunzhina (2019, fig. 2) visar också att det finns en U-formad relation mellan upptag av amorteringsfria lån och ålder, vilket således ligger helt i linje med vad som kan förväntas utifrån livscykelhypotesen. Amorteringsfria lån är populära bland hushåll med individer yngre än 30 år (60 % amorteringsfria lån) och hushåll över 60 år (77 %), men är mindre populära bland hushåll mellan åldrarna 30 och 55 (55 %). De visar att andelen amorteringsfria lån är U-formade också för inkomst och förmögenhet, men högst bland individer med låg inkomst eller med liten förmögenhet (ca 70 % i lägsta decilen för både inkomst och förmögenhet).

Detta tyder på att amorteringsfria lån är till särskild fördel för unga och gamla samt individer med låg inkomst eller förmögenhet. Även för hushåll som önskar spara mycket är amorteringsfria lån fördelaktiga. De låter nämligen hushållen bestämma den lämpliga formen för sparandet, t.ex. att istället för att spara i form av ökad andel eget kapital i bostaden – en illikvid tillgång – spara i mer likvida och diversifierade finansiella tillgångar med god avkastning. Detta kan förklara varför även en stor andel hushåll med hög inkomst och stor förmögenhet föredrar amorteringsfria lån.

En intressant fråga är om de amorteringsfria lånen gjort att andelen unga och låginkomsttagare ökat bland bostadsköparna i Danmark. Bäckman och Lutz (2018) visar att andelarna unga, gamla, rika och fattiga bostadsköpare inte förändrades efter reformen, även i storstäder och områden med stora ökningar i bostadspriserna. Ingen grupp ökade således sin andel. Den förklaring de anger är att både rika och fattiga med hjälp av amorteringsfria lån kunde minska sina skuldbetalningar med ungefär 20 %. Alla hade råd att låna mer och betala mer för sina bostäder. Med ett fast bostadsutbud steg då bostadspriserna utan att nödvändigtvis fler kom in på bostadsmarknaden.

Detta antyder onekligen att unga och låginkomsttagare – som visserligen gynnades av att de själva bättre kunde bestämma över sin konsumtion och sitt sparande – inte gynnades i den meningen att fler kom in på bostadsmarknaden. Samtidigt kan man – som Bäckman (2019) och Bäckman och Lutz (2018) framhåller – inte vara säker. Eftersom de amorteringsfria lånen infördes i hela Danmark finns det ingen kontrollgrupp som inte fick tillgång till amorteringsfria lån, så man kan inte veta hur denna kontrollgrupp hade utvecklats jämfört med ”behandlingsgruppen” som fick tillgång till amorteringsfria lån. Det kunde ju ha varit så att andelen unga och låginkomsttagare hade minskat, om inte amorteringsfria lån hade införts. Bäckman (2019) och Bäckman och Lutz (2018) påpekar därför noga att det behövs mer forskning på området innan några mer bestämda slutsatser kan dras.

Slutsatser för Sverige?

Vilka slutsatser skulle man ändå kunna dra för Sverige utifrån de danska erfarenheterna? Bostads- och bolånemarknaderna skiljer sig vanligtvis mycket mellan olika länder, och man kan därför normalt inte dra några enkla slutsatser för Sverige utifrån erfarenheterna i andra länder (Svensson 2019a). Att ett avskaffande av amorteringskraven till Danmark inte visade sig i en ökad andel unga på bostadsmarknaden innebär inte att samma sak skulle inträffa här. Framför allt visar det inte att införandet av amorteringskraven i Sverige inte skulle ha drabbat unga i Sverige, eller att ett avskaffande av amorteringskraven inte skulle gynna unga här.

I Danmark hade alla bolån amorteringskrav innan amorteringskraven avskaffades. Situationen i Sverige är mycket annorlunda.

Innan amorteringskraven infördes i Sverige hade vi en situation med både amorteringsfria lån och frivilliga amorteringar för de hushåll som ansåg att amorteringar var en lämplig sparform för dem. I denna situation har Finansinspektionen infört amorteringskrav, inte för alla, utan bara för somliga (och dessutom utan sakliga skäl, se Svensson 2019a). Amorteringskraven gäller bara nya bolån, så de gäller inte befintliga bolånetagare som inte behöver ta något nytt lån. I stället gäller de främst förstagångsköpare och bolånetagare som behöver flytta till en annan ort eller till en större eller mindre bostad på grund av ändrade familjeförhållanden. De gäller bolånetagare som måste låna mer och får högre belåningsgrad, dvs. ofta för bostadsköpare med lägre förmögenhet. De gäller bolånetagare med högre skuldkvot, dvs. ofta de med lägre inkomst.

Amorteringskraven riktar sig således inte mot alla utan genom sin konstruktion främst mot dessa ekonomiskt svagare grupper på bostadsmarknaden, t.ex. mot unga förstagångsköpare som inte har hög inkomst eller stor förmögenhet samt mot pensionärer. Amorteringskravens konstruktion gör alltså att de inte är neutrala – de är regressiva, i meningen att de drabbar hushåll som inte har hög inkomst eller stor förmögenhet samt gynnar de med hög inkomst eller stor förmögenhet. Det är dessa ekonomiskt svagare grupper som fått strängare kreditrestriktioner och svårare att låna och som i många fall utestängs från marknaden för ägda bostäder i Stockholm och andra storstäder. Det är dessa gruppers bostadsefterfrågan som därigenom minskat och som har bidragit till ett allmänt prisfall. Prisfallet gynnar i sin tur indirekt de starkare grupperna – särskilt nya bolånetagare med hög inkomst eller stor förmögenhet – som inte berörs direkt av amorteringskraven.

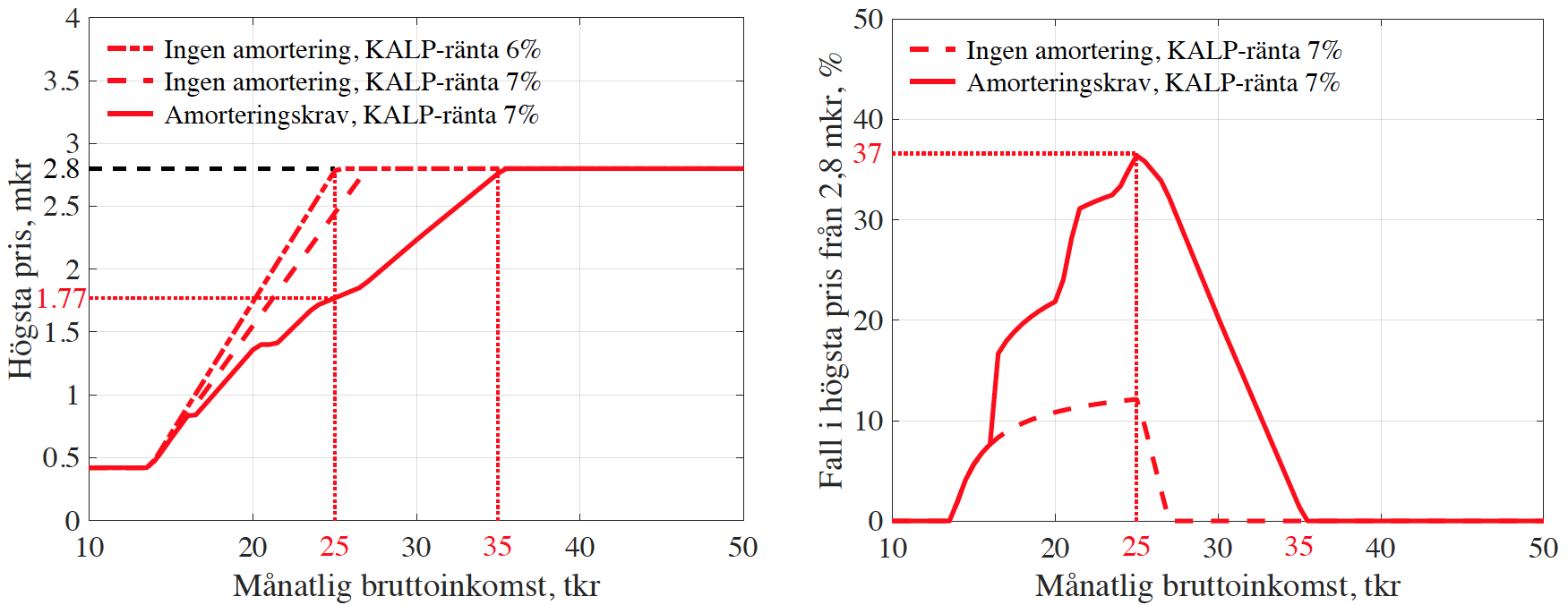

Den vänstra figuren (figur 4.12 i Svensson 2019b – se där för detaljer i beräkningen) visar ett exempel, nämligen det högsta pris ensamstående unga i Stockholms kommun kan betala för en genomsnittlig etta, förutsatt att de kan betala insatsen på 15 % (större figur). Det genomsnittliga priset 2017 var 2,8 mkr, vilket således kräver en insats på 420 000 kr. Det högsta pris de kan betala är summan av denna insats och det högsta lån de kan få beroende på sin inkomst. Den streck-prickade linjen visar det högsta pris som man kan betala om man skulle få ett amorteringsfritt lån och banken använder en KALP-ränta på 6 %.[2] Detta representerar en situation utan amorteringskrav och utan den övriga kreditåtstramning (högre KALP-ränta m.m.) som Finansinspektionen uppmuntrat och välkomnat. Det högsta priset växer med lånet som växer med inkomsten, men det högsta priset kan inte överstiga 2,8 mkr, eftersom lånet då skulle bli större än vad bolånetaket på 85 % tillåter. Vi ser att den minsta bruttoinkomst som krävs är 25 000 kr/mån för att kunna köpa ettan.

Den streckade linjen visar högsta pris vid en högre KALP-ränta på 7%, som kan sägas motsvara den övriga kreditåtstramningen. Då blir lånet lägre för varje inkomst, och det högsta priset blir lägre.

Den helddragna linjen visar högsta pris när amorteringskraven finns med och påverkar KALP-beräkningarna. Den är något ojämn där trösklarna i amorteringskraven för ökad amortering passeras och lånen börjar växa långsammare med inkomsten. Vi ser att det med amorteringskraven och övrig åtstramning krävs en minsta bruttoinkomst på 35 000 kr/mån för att kunna köpa ettan. De unga med bruttoinkomst mellan 25 000 kr och 35 000 kr utesluts. Enligt SCB hade 50 % av 25–29-åringarna i Stockholm minst 25 000 kr i bruttoinkomst 2017, medan bara 80 % hade minst 35 000 kr. Av dem som skulle klarat ett amorteringsfritt lån med KALP-ränta 6 % har således 60 % uteslutits på grund av kreditåtstramningen.

Hur mycket skulle priserna behöva falla för att ingen med bruttoinkomst över 25 000 kr skulle uteslutas? Den högra figuren (figur 4.13 i Svensson 2019b) visar hur många procent det högsta priset fallit från priset 2,8 mkr. För att ingen över 25 000 kr skulle uteslutas krävs enligt denna beräkning att bostadspriserna skulle behöva falla med 37 %, dvs. att priset på ettan skulle falla till 1,77 mkr. Det krävs alltså ett orimligt stort prisfall för att ingen över 25 000 kr skulle uteslutas – ett prisfall som för övrigt skulle ha en rad stora negativa effekter.

Mellan augusti 2017 och januari 2018 föll bostadspriserna i Stockholm med ungefär 10 % (således långt ifrån 37%) och har sedan stigit något. Det är således klart är att många unga drabbats och utestängts från att köpa en bostad på grund av amorteringskraven och övrig kreditåtstramning. Det är också klart att de skulle gynnas av ett avskaffande av amorteringskraven. Evidens (2018) och Skandia (2019) presenterar fler beräkningar och resultat om hur unga drabbas av kreditåtstramningen.

De danska erfarenheterna från det slopade amorteringskravet 2003 är intressanta, men de ger sammanfattningsvis knappast någon vägledning till vad ett införande av amorteringskraven i Sverige inneburit eller vad ett avskaffande skulle innebära.[3]

[1] Den permanenta inkomsten är den konstanta inkomst som har samma nuvärde som den förväntade framtida inkomstprofilen.

[2] För att bestämma hur mycket låntagaren får låna gör bankerna en s.k. kvar-att-leva-på(KALP)-beräkning. Enligt denna får lånet inte får bli större än att låntagaren klarar av att med sin inkomst efter skatt betala räntor, amorteringar, driftkostnader och måttliga levnadsomkostnader, vid en ränta – KALP-räntan – som är högre än rådande marknadsräntor.

[3] Slutsatserna för Sverige av de danska erfarenheterna av ett statistiskt samband mellan hög skuldsättning före finanskrisen och konsumtionsfallet under krisen har också misstolkats, som förklaras i Englund och Svensson (2017) och Svensson (2019a). Forskningen har nämligen visat att det inte var hög skuldsättning som orsakade konsumtionsfallet. Orsaken var i stället att de högt skuldsatta hushåll som drog ner sin konsumtion hade ägnat sig åt en bolånefinansierad ohållbar överkonsumtion, som de drog ner under krisen. En avgörande omständighet är att högt skuldsatta hushåll som inte hade ägnat sig åt sådan överkonsumtion inte drog ner sin konsumtion mer än lägre skuldsatta hushåll. I Sverige finns det inte några tecken på en bolånefinansierad överkonsumtion. Det innebär att det i Sverige – tvärtemot vad Finansinspektionen hävdar – inte finns någon ”förhöjd makroekonomisk risk” att högt skuldsatta hushåll skulle dra ner sin konsumtion kraftigt vid en konjunkturnedgång, vilket skulle kunna förstärka nedgången. Det innebär i sin tur att det inte finns några sakliga skäl för amorteringskraven. Se Svensson (2019a) för mer om detta (och Svensson 2019b för mer om konsekvenserna av amorteringskraven, t.ex. att de har negativa effektivitets- och fördelningseffekter samt minskar hushållens motståndskraft mot störningar).

Rättelse: Inlägget har rättats. Hänvisningen till Bäckman och Khorunzhina (2019) skall vara till figur 2, inte figur 3.

Intressant och spännande. Fattar jag resonemanget:

1/ amorteringstvången i Sverige drabbar de som lånar mycket jämfört med bostadens värde och jämfört med egen inkomst (det kan man enkelt själv förvissa sig om)

2/ de som lånar mycket, är unga och gamla (du refererar till en artikel av Bäckman och Khorunzhina, fig 3)

3/ slutsats : amorteringstvången diskriminerar unga och gamla.

Och om 2 inte är sann, är inte heller 3 sann. Om däremot alla grupper lånar lika mycket i förhållande till inkomst och bostadens värde, så innebär inte amorteringstvången någon annan diskriminering än av de allmänt resurssvaga. Och det är inbyggt i samhällssystemet.

Jag har säkert sett fel, men när jag tittar i artikeln av B & K, tycker jag inte jag hittar något i fig 3, men däremot något i fig 2, Mortgage by income. Men, jag har läst artikeln slarvig måste erkännas och förstår heller inte beteckningarna på axlarna i diagrammet. Jag ber på förhand om ursäkt om jag har sett fel.

Håkan, tack, hänvisningen till Bäckman och Khorunzhina (2018) ska mycket riktigt vara till figur 2, inte figur 3. Inlägget är nu rättat.

I Danmark hade alla amorteringskrav för 2003. Sedan fick alla tillgång till amorteringsfria lån. Bäckman hävdar att eftersom alla kunde låna mer så steg priserna och andelen unga och låginkomsttagare ökade inte. Men vi vet inte vad som hänt med andelen om amorteringskraven inte hade avskaffats.

I Sverige har amorteringskraven införts i en situation där det fanns en blandning av amorteringsfria lån och lån med frivillig amortering. I Sverige gäller amorteringskraven bara somliga, inte alla. Med amorteringskraven krävs det enligt beräkningarna i figuren med amorteringskrav betydligt högre bruttoinkomst för att få ett lån som räcker till att köpa Stockholmsettan. För att kunna köpa Stockholmsettan utan högre bruttoinkomst måste priserna enligt denna beräkning falla 37%. Faller dom mindre än så utesluts många.

Tycker det är väldigt konstigt att du kan dra slutsatsen att unga uteslutits från marknaden pga att priset fallit mindre än 37%. Detta är en hypotes som kanske är sann.

Men vad har hänt i verkligheten? Har andelen unga bostadköpare minskat? Kan ju vara att den gruppen som inte har råd att köpa bostad inte köpte innan förändringen iheller. Eller att de sparar ihop kontantinsatsen snabb och således också tjänat på prisfallet.

Sedan säger du att man inte kan dra slutsatser från Danmark eftersom de saknas kontrollgrupp. Isåfall kan du väl inte dra några slusatser i Sverige heller.

Beräkningen i figuren visar att med amorteringskraven inkluderade i KALP-beräkningen krävs betydligt högre bruttoinkomst för att få låna 85% av priset på Stockholmsettan. Den som inte har högre bruttoinkomst får låna mindre än tidigare. Detta utestänger många unga. För att den som inte har högre inkomst och bara får låna mindre ska kunna köpa ettan måste priset falla. Enligt figuren måste priset falla med hela 37%.

Att de är utestängs är ett logiskt resonemang som förutsätter att de måste låna 85% eller att de inte kan köpa en billigare bostad.

Om ditt resonenang stämmet så borde andelen unga som köper bostad minskat.

Den med bruttoinkomst 25 000 kr som utesluts från att köpa den genomsnittliga Stockholmsettan kan hitta en billigare men sämre bostad (lägre kvalitet eller sämre belägen), med ett pris som är hela 37 % under genomsnittspriset. Men då är det någon med lägre inkomst som utesluts från den sämre bostaden. För en fullständig undersökning behöver man titta på hela fördelningen av Stockholmsettor och hela fördelningen av tänkbara bostadsköpare.

Intressant att se denna artikel bara 5 dager efter att Finansinspektionen just redovisat att amorteringskraven inte drabbar unga och andra resurssvaga utan alla lika mycket.

Det amorteringskraven gör är att det minskar bostädernas prisnivåer; vilket då gynnar alla nya som vill in på marknaden.

Den bästa lösningen för att låta unga komma in på bostadsmarknaden är att vi slutar bygga lyxlägenheter utan även bygger små billiga lägenheter för unga. Bygga bort bostadsbristen så kommer även alla unga kunna ha egen bostad.

Amorteringskravens konstruktion gör att de inte drabbar alla utan somliga. De är regressiva, i meningen att de drabbar hushåll som inte har hög inkomst eller stor förmögenhet samt gynnar de med hög inkomst eller stor förmögenhet. Det är dessa ekonomiskt svagare grupper som fått strängare kreditrestriktioner och svårare att låna och som i många fall utestängs från marknaden för ägda bostäder i Stockholm och andra storstäder. Det är dessa gruppers bostadsefterfrågan som därigenom minskat och som har bidragit till ett allmänt prisfall. Prisfallet gynnar i sin tur indirekt de starkare grupperna – särskilt nya bolånetagare med hög inkomst eller stor förmögenhet – som inte berörs direkt av amorteringskraven.

Anders:

Man får kanske vara lite mer strikt med retoriken och formuleringarna. Amorteringskravet ökar ingens kostnader. Däremot påverkas de (ut)betalningar som görs, iom att amorteringskravet är en form av tvångssparande.

Det är också så att amorteringskravet kan påverka maxbeloppet låntagare medges låna. Men detta kan inte påverka några priser. (Jag förklarar det nedan).

Notera också att med amorteringskravet gör att man kan köpa dyrare bostäder. Man har ju amorterat ihop en större kontantinsats. Detta inträffar med lite fördröjning.

Prisnivån måste följa produktionskostnaden. Stiger efterfrågan så produceras bara mer av varan (i detta fall bostäder). Faller efterfrågan så produceras färre. (Vilket är precis det som nu sker. Nyproduktionen störtdyker). Ska priserna falla under produktionskostnaden skall det till någon extrem kris som göra att produktionen avstannar.

Amorteringskravet kan inte sänka produktionskostnaden. Lönekostnaderna lär inte falla pga amorteringskravet. Inte heller pris på skog eller betong etc. Tvärtom lär produktionskostnaderna fortsätta stiga.

Om du ser möjligher att bygga billigare bostäder får du gärna berätta om du startat ett fastighetsbolag/byggfirma som beställer/bygger billigare bostäder. Och om inte, får du gärna berätta varför. Och varför har ingen annan gjort det?

Lars:

Min bedömning är snarare att det blev ett visst mått av överproduktion av bostäder, och det vi sett är efterdyningarna av den. När balansen är tillbaka så lär vi fortsätta se stigande bostadspriser. För jag har svårt att se att faktorpriserna inte skulle fortsätta stiga.

Disclamer: Jag föredrar att amortering inte regleras av staten.

Bosse,

Eftersom nyproduktionen är liten i förhållande till stocken kan man som förenkling se bostadsutbudet som i stort sett givet på kort sikt. Då bestäms bostadspriset av efterfrågan.

Efterfrågan beror i stor utsträckning på hur mycket man får låna. Amorteringskraven har stor effekt på hur mycket man får låna. Man kan visa att man med en KALP-ränta på 7 % och amortering på 3 % bara får låna 62 % av vad man får låna med samma KALP-ränta utan amortering. (Detta förutsätter att man i båda fallen har insatsen på 15% och lånar 85%. I räkneexemplet i inlägget har man däremot en fast insats på 420 000 kr.)

På längre sikt beror bostadspriset inte bara av produktionskostnaden utan av markpriserna. Dessa varierar med läget och kan fortfarande ses som efterfrågebestämda och beroende på hur attraktivt läget är. Det hela kompliceras dock av strukturella problem med planering, markanvisning, m.m., som gör att nyproduktionen blir för liten och den strukturella bostadsbristen ökar.

Jag är inte övertygad om att stor nyproduktion skull vara främsta skälet till prisfallet. Nyproduktionen är fortfarande liten i förhållande till stocken av bostäder. I förhållande till bostadsstocken på cirka 448 000 lägenheter i Stockholm 2017 är en årlig ökning på 5 000 lägenheter bara dryga en procent. Dessutom är nyproducerade lägenheter med hög standard och med högt belånade bostadsrättsföreningar inte nödvändigtvis goda substitut till äldre lägenheter av varierande standard och i mer centrala lägen med bostadsrättsföreningar med bättre ekonomi. Nyproduktionen har varit hög de senaste åren, men prisfallet började först när det blev klart att det andra amorteringskravet skulle införas och det blev mer allmänt känt hur mycket amorteringskraven biter.

Men om det är nyproduktionen som orsakat prisfallet borde – som du säger – priserna i stort sett stiga tillbaka till den gamla trenden när nyproduktionen nu rasar. Så om ett par år vet vi mer.

Lars, när man avgör om 5 000 lägenheter är mycket eller lite bör man inte jämföra det med hur många lägenheter ur befintliga beståndet som säljs under motsvarande period, inte hur många lägenheter som finns? Utgår från att 5000 är betydligt mer än 1 % av de som säljs under ett år.

Att säga att nyproduktionen av bostäder rasar är fel. Den beräknas minska 7% under 2019. Främst dock i Stockholm där nergången är nästan 1/3-del. Samtidigt ökar produktionen i t.ex. Göteborg. Så raset är främst ett stor-stockholmsproblem. Och det beror på byggadet av för många lyxlägenheter.

Som helhet ligger produktionen 2019 över genomsnittet de senaste 10 åren även om då Stockholm drar ner produktionen kraftigt. Stockholm är dock inte hela landet.

Problemet för unga att köpa bostad är ochså det ett stor-stadsfenomen. I de flesta städer så kan man köpa en bostad under 1 mille. Här i Västerås så ligger en lägenhet för en förstagångsköpare snarare på runt 5-600 000 kr så den summan är överkomligt för i stort sett alla med ett jobb.

Anders,

I mitt svar till Bosse syftar ”rasar” på Stockholm. Dock visar Evidens (2018), Skandia (2019) och SBAB (2018) att problemet för unga att köpa en bostad efter amorteringskravens införande inte bara är ett Stockholmsproblem.

Anders:

Tittar jag hos SCB redovisar dom en produktionsminskning på knappt 20% för 2018 jämfört med 2017.

Så långt har vi uppmätt data. Och detta är då produktion som varit planerad en tid och antagligen svår att stoppa.

Men när jag lyssnar av producenternas resonemang så talas det om betydlig större kommande minskning. En del av det kan vara retorik. Men det är också rimligt, givet att faktorpriserna lär fortsätta uppåt. Medan försäljningspriserna stagnerat. Det lär snabbt reducera de få markområden där man kan gå runt på att bygga bostäder.

Från SBAB hittar man följande: ”SBAB gör nu bedömningen att antalet påbörjade nya lägenheter väntas sjunka med 30 procent 2019 jämfört med 2017”. Om SBAB är tillräknelig får var och en avgöra själva.

Tittar vi på förra perioden med prisstagnation så föll nyproduktionen med ca 50%. (Källa SCB). Därefter har produktionen ökat, men då har vi också haft prisuppgång som möjliggjort nyproduktion.

En liberalisering av hyresmarknaden skulle kunna få liv i HR-produktion. Men annars får vi nog räkna med fortsatt prisstagnation och fallande nyproduktion.

Man får tänka på att priserna först fallit med 10 % och sedan ökat mindre än inflationen, så köpkraften på bostadsmarknaden borde rimligtvis ha ökat för den som tidigare tjänade 25000 kr även senaste året. Ganska lite, men ändå.

Högre inflation och stillastående bostadspriser skulle kunna bidra till en lösning på några års sikt. Det är dock inte så sannolikt, eftersom en marknad för att äga bostadsrätter och hyra ut dessa med förtjänst skapas när unga inte själva kan köpa lägenheterna. Och bland annat det kommer att leda till ökade priserna på lägenheter, åtminstone i takt med inflationen.

En mycket oönskad effekt av amorteringskravet är även att:

Det binder fast hushåll vid nuvarande boende och om priserna t.ex. minskar samtidigt som hushållets ekonomiska situation i övrigt försämras (p.g.a. t.ex. byte av karriär eller 75% arbete) och detta sammantaget skulle indikera att man helst borde köpa sig ett lite billigare boende så kan man ej göra det för rent likviditetsmässigt går det då för många inte ihop eftersom amorteringskravet aktiveras när man byter boende. Rimligen skulle alla inblandade parter (stat, bank och hushåll), i ett sådant läge, vilja främja att hushållet köper ett billigare boende, men amorteringskravet går i stark motsatt riktning. Det finns undantag från amorteringskraven, men de är formulerade på ett sådant sätt att ovanstående inte är ett av undantagen.

Man skulle kunna föra något slags resonemang ang effekterna av amorteringskrav i kombination med finansinspektionens påbud ang KALP.

1. Dels så kommer köpare att erfara en reducerat maxbelåning. Det är en sak som Lars adresserad och räknat på. Notera att detta gäller köpare i alla åldrar och prisnivåer. Dock inte alla köpare då inte alla vill låna så mycket att amorteringskravet påverkar.

2. Bostadspriserna är högre för större bostäder. Inte linjärt, men det stiger med boyta.

3. Bostadspriserna faller med stigande avstånd från statens centrum. Kanske inte helt monotont men som ett generellt påstående borde det duga. I t ex Stockholm finns beräkningar om fallande priser med antalet T-banestationer från T-centralen. Det är få stationer som avviker.

Konsekvenser av detta borde vara att:

* en del köpare väljer aningen mindre bostad.

* en del köpare väljer att köpa med större avstånd från centrum.

Effekterna av detta i sin tur bör blir att:

* priserna på de största/dyraste bostäderna i centrum (eller den attraktivaste delen av staden) faller.

* för de bostäder som inte är störst så uppstår en fallande efterfrågan för de som måste välja mindre, och en stigande efterfrågan för de som valt mindre och hamnat i en mindre bostad.

* priserna i centrum (eller den attraktivaste delen av staden) faller.

* för bostäder utanför det dyraste adresserna så uppstår en fallande efterfrågan för de som väljer att bo lite längre bort, och en stigande efterfrågan för de som valt att bo längre bort och hamnat här.

Nettot borde bli att de största bostäderna till boyta och de mest centrala bostäderna åker på prisfall. Men i övrigt så borde vi se prisstabilitet, i och med att köpare bara skiftas till mindre bostäder och bostäder med större avstånd till centrum.

Längst ut och för de minsta bostäderna så kanske tom prisökning skulle kunna ske. T ex kan vissa personer gå ihop och köpa bostad tillsammans, vilket gör att efterfrågan där kan öka i och med att det blir ett tillflöde från högre prisklasser.

Är det dessa effekter vi har sett?

Det är väl snarare ett mer generellt prisfall vi sett. Det borde då bero på en annan effekt än amorteringskravet. Och det finns andra effekter man kan tänka sig.

(På längre sikt kan man tänka sig ytterligare effekter. Då har folk amorterat mer och har större kontantinsatser som kan kompensera för lägre lånebelopp. Det är ett skäl till att vi kan få se stigande priser framöver och därmed någon form av nyproduktion).