Amorteringskravet har haft en betydligt större negativ effekt för ungas möjligheter att komma in på bostadsmarknaden än den bild Finansinspektionen ger skriver Robert Boije, fil. dr. i nationalekonomi och chefsekonom på SBAB, i detta gästinlägg.

Den 1 juni 2016 införde regeringen på inrådan av Finansinspektionen ett lagstadgat amorteringskrav som säger att hushåll som tar bostadslån med en belåningsgrad (lån/värdet på bostaden) på 50–70 procent ska amortera 1 procent på hela lånet per år tills lånet når 50 procent. Om lånet överstiger 70 procent ska 2 procent av hela lånet amorteras per år. Den 1 mars 2018 skärptes kravet. Om bolånet överstiger 4,5 gånger hushållets bruttoinkomst ska, utöver ovanstående krav, ytterligare 1 procent av bolånet amorteras per år. En bolånetagare som har över 70 procents belåningsgrad och ett lån som överstiger 4,5 gånger bruttoinkomsten måste alltså amortera 3 procent av hela lånet per år. Det syfte som Finansinspektionen och regeringen angett för amorteringskravet är att det ska motverka makroekonomiska och finansiella stabilitetsrisker förknippade med hushållens skulder.

Samtidigt som amorteringskravet har ett vällovligt motiv har det kritiserats utifrån flera olika aspekter. Lars EO Svensson har i en rad olika inlägg bland annat här på Ekonomistas och nyligen i en uppsats argumenterat för att det inte har visats på vilka grunder ett amorteringskrav faktisk motverkar makroekonomiska och finansiella stabilitetsrisker och att det stänger ute många unga hushåll från bostadsmarknaden. Det har också kritiserats för att leda till inlåsningseffekter eftersom det bara omfattar nya och inte gamla lån och att det utgör ett tvångssparande (se bland annat Boije 2015 och 2018).

I en debattartikel i Dagens Nyheter den 18 november och i Ekots lördagsintervju den 24 november argumenterade Finansinspektionens generaldirektör Erik Thedén för att amorteringskravet har spelat en begränsad roll för ungas möjligheter att komma in på bostadsmarknaden. Som grund för den slutsatsen använder Thedén en beräkning som Finansinspektionen har gjort där de med hjälp av data som samlas in i samband med Bolåneundersökningen jämför de faktiska amorteringarna som gjordes för en person i åldern 25 – 30 år med lån till en genomsnittlig etta 2012 (dvs. flera år innan amorteringskravet infördes) med de som sedan gällt efter det första amorteringskravet infördes. Slutsatsen blir då att amorteringskravet bara står för en ökning av boendekostnaden med 120 kronor mellan 2012 och 2017 för riket som helhet och med 190 kronor för Stockholms innerstad. Thedén konstaterar utifrån dessa siffror att amorteringskravet bara inneburit att kreditprövningen för unga blivit marginellt striktare.

Ett problem med Finansinspektionens beräkning är att den inte inkluderar det utvidgade amorteringskravet utan bara det som infördes 2016. Det innebär att Finansinspektionen underskattar amorteringskravets betydelse för ungas möjlighet att kunna köpa en bostad. Dessutom är det missvisande att jämföra de faktiska amorteringarna 2012 med det lagstadgade krav som nu gäller. De amorteringar som gjordes 2012 inkluderar frivilliga amorteringar utöver de som bankerna krävde. Eftersom bostadspriserna har gått upp kraftigt sedan 2012 skulle säkert många unga hushåll avstå frivilliga amorteringar för att kunna få ekonomiskt utrymme att kunna köpa en lägenhet.

Olika banker tillämpade lite olika principer för amorteringar 2012 men det kan ändå vara av intresse att jämföra hur amorteringskravet skiljer sig i förhållande till den princip SBAB tillämpade 2012 och som SBAB fortfarande tillämpar för kunder som inte omfattas av kravet. SBAB:s princip är att lån över en belåningsgrad på 70 procent ska amorteras ned på 15 år. Kunderna kan sedan frivilligt amortera mer vilket påverkar de faktiska amorteringarna. Till skillnad från nuvarande lagstadgade amorteringskrav påverkas amorteringstakten bara av den del som överstiger 70 procents belåningsgrad och inte av hela lånets storlek.

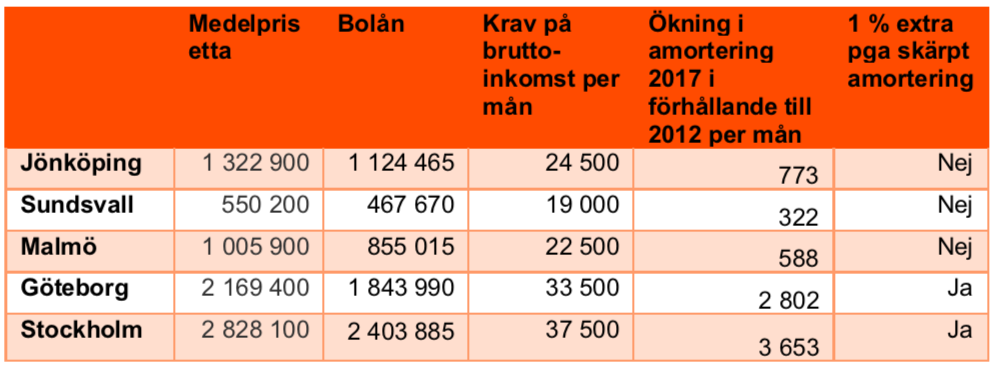

I tabellen nedan har en beräkning gjorts för en fiktiv kund på några orter inom ramen för SBAB:s kreditprövning som visar hur stor skillnaden är mellan det lagstadgade kravet på amortering och den princip SBAB tillämpar för kunder som inte omfattas av kravet och det som också gällde för 2012 (som är det år Thedén jämför med). De redovisade inkomsterna är de bruttoinkomster som krävs på respektive ort för att idag ta ett bolån på 85 procent av bostadens värde förutsatt att hushållet inte har några andra lån. Det är den inkomst som låntagaren måste ha för att inte KALP (som står för Kvar Att Leva På) ska understiga noll kronor när boendet och andra nödvändiga utgifter är betalda med hänsyn tagen till att hushållen också ska klara en ränteuppgång till 7 procent. Statistiken för vad en etta kostar kommer från Booli och avser det genomsnittliga priset i respektive kommun. Även avgiften till föreningen som ingår i vår beräkning av KALP är hämtad från Booli.

Tabell 1. Ökad amortering 2017 i förhållande till 2012 till följd av införandet av lagstadgat amorteringskrav (kronor). Källa: SBAB och Booli.

Resultaten visar att jämfört med det krav SBAB nu tillämpar för de kunder som inte omfattas av det lagstadgade amorteringskravet – och det krav som således även gällde nya kunder 2012 – så ger det lagstadgade amorteringskravet för en ort som Jönköping en ökad amortering på knappt 800 kronor i månaden. För Göteborg och Stockholm medför det nya utvidgade kravet en betydligt högre amortering än de siffror Finansinspektionen redovisar. I Göteborg ökar amorteringen med drygt 2 800 kronor och i Stockholm med drygt 3 600 kronor.

För Stockholm och Göteborg blir således den månatliga amorteringen väsentligt högre med det lagstadgade kravet. Lars EO Svensson har i sin uppsats visat att det sett till inkomstfördelningen i Stockholm för unga är många som blir begränsade av de lagstadgade amorteringskraven.

Även säsongsrensade data över månatliga försäljningar av bostadsrätter indikerar att amorteringskravet har haft en betydligt större effekt på efterfrågan än den bild Finansinspektionen ger. Även om det inte utgör en kausalanalys indikerar säsongsrensade data att amorteringskravet har haft en tydligt negativ effekt på försäljningarna av bostadsrätter i Stockholm. I figuren nedan syns tydligt att månadsförsäljningarna i Stockholm sjönk kraftigt efter införandet av både det första och utvidgade amorteringskravet och att effekten dessutom ser ut att vara relativt varaktig.

Figur 1. Månatliga försäljningar av bostadsrätter i Stockholm och Sverige (tusental, säsongrensat). Källa: Macrobond och SBAB.

Om det lagstadgade amorteringskravet bara i praktiken har formaliserat de amorteringskrav bankerna själva tillämpade innan det lagstadgade kravet infördes borde vi inte se att försäljningarna i Stockholm påverkats så kraftigt efter både införande av amorteringskravet och det utvidgade kravet som säsongsrensade data indikerar.

Det är viktigt att det vällovliga syftet till amorteringskravet vägs av mot de bieffekter det har avseende ungas möjligheter att komma in på bostadsmarknaden och på försäljningarna och att dess bieffekter inte förminskas.

Rättelse: Inkomster i detta inlägg avser bruttoinkomst, inte disponibel inkomst, som felaktigt angavs när inlägget först lades ut.

”Om det lagstadgade amorteringskravet bara i praktiken har formaliserat de amorteringskrav bankerna själva tillämpade innan det lagstadgade kravet infördes borde vi inte se att försäljningarna i Stockholm påverkats så kraftigt efter både införande av amorteringskravet och det utvidgade kravet som säsongsrensade data indikerar.”

-Eller så är det bara så att bostadsbubblan håller på att spricka.

Ökade amorteringar innebär deflationstryck, så allt annat lika så torde ju detta innebära att centralbanken för en mer expansiv penningpolitik. Så det jämnar väl ut sig. Om somliga inte kan erhålla lika mycket kredit som tidigare, och då måst centralbanken kompensera så att penningmängden fortsätter öka i den takt som behövs för att vi inte ska få deflation. – bankkredit är ju som bekant den mekanism varmed nya ”pengar” tillförs ekonomin… De högbelånade (=”fattiga”) kommer fortsätta låna till lägre ränta än vad som annars varit fallet, men amortera mera. De lågbelånade (=”rika”) kan till låg ränta, belåna sina tillgångar för att köpa mer tillgångar och vara med i fastighets/börs-racet. Allt blir som vanligt mao. Tills bubblan spricker.

Alla vettiga beräkningar som gjorts tyder på att fundamentala faktorer förklarar hela bostadsprisuppgången. I den meningen har vi ingen bostadsbubbla. Men det betyder förstås inte att bostadspriserna inte kan falla eftersom fundamenta kan ändras. Du har helt rätt i att om man bantar möjligheten till krediter så försvårar det Riksbankens möjligheter att nå inflationsmålet, såvida inte en mycket stor effekt ska komma via en ”devalverad” krona.

Att bostadsprisuppgången skulle vara förklarad av fundamenta är ett befängt påstående. Reporäntan är inte ett fundamenta, den rör på sig. Fundamentalt är dock att bopriser verkar följa lönenivåer och de har sedan länge sprungit ifrån dem. Om unga har svårt att köpa så kommer priserna komma ner, vilket är nödvändigt. Att ta bort amorteringskravet skulle bara tvinga unga att fortsätta finansiera bubblan, vilket förstås är det egentliga skälet att så många plötsligt vurmar för dem. Man vurmar egentligen för värdet på den egna fastigheten.

Robert, menar du att någon annan metod att förhindra skuldtillväxten skulle ha använts ? En metod som fördelat ”bördorna” över flera grupper, även de som inte är förstagångsköpare? Typ fastighetsskatt eller borttagna räntebidrag ?

Eller menar du att skuldtillväxten inte behöver dämpas ? Som du skriver ovan, så kan ju fundamentala faktorer ändras (läs räntan).

Med vänlig hälsning Håkan Granbohm

Hej Håkan och tack för dina frågor.

Jag har inte föreslagit att amorteringskravet ska tas bort, däremot att konsekvenserna av det för unga förstagångsköparna ska belysas på ett adekvat sätt. Med det sagt tror jag dock att det finns andra metoder som kan användas för att skapa goda incitament till amorteringar och som har färre problem med bland annat inlåsningseffekter. En sådan metod – som jag tidigare beskrivit i en debattartikel – är att betinga ränteavdragen på att man amorterar. Jag anses att det är viktigt för högt belånade hushåll att amortera ned sina skulder till en ”rimlig” nivå men jag anser att vare sig FI eller Riksbanken på ett övertygande sätt visat varför amorteringskravet är motiverat av finansiella stabilitetsskäl. Se också flera inlägg i den frågan av Lars EO Svensson här på Ekonomistas.

Med vänlig hälsning,

Robert

Blir nyfiken på varför du anser att det är viktigt för högt belånade hushåll att amortera ned sina skulder till en ”rimlig” nivå om det nu inte är motiverat av finansiella stabilitetsskäl.

Jag undrar vad som hade hänt om amorteringstvånget, eller någon annan åtgärd som bromsat kredittillväxten, funnits redan för säg 5 år sedan och lett till bostadspriser på betydligt lägre nivåer än idag. Om detta inte drabbat byggandet, hade det väl närmast varit bra för konsumenterna på bostadsmarknaden ?

Det hade väl då varit en betydligt säkrare väg för samhället att gå.

”Eftersom bostadspriserna har gått upp kraftigt sedan 2012 skulle säkert många unga hushåll avstå frivilliga amorteringar för att kunna få ekonomiskt utrymme att kunna köpa en lägenhet.”

Spekulation i framtida höjningar av bostadspriserna kan vara farligt. Speciellt för de som får svarte petter.

Idag går priserna ner. Fet är bra. Fundamenta i den svenska ekonomin är betänkliga.

Samtidigt som vi har rekordlåg arbetslöshet och verkar vara i slutet på en högkonjunktur så är räntorna rekordlåga som om vi var mitt i en lågkonjunktur.

Så är det inte i en sund ekonomi.

Hej Anders och tack för din kommentar. Jag spekulerar inte i framtida höjningar av bostadspriserna utan hänvisar till den faktiska prisuppgång som varit sedan 2012. Annars håller jag med dig om att det är riskabelt att spekulera om framtida höjningar av bostadspriserna.

Vad gäller ränteläget och konjunkturen håller jag med dig om att vi har en historiskt konstig situation. Samtidigt har realräntorna i Sverige och omvärlden sjunkit med 4 procent de senaste 30 åren som Riksbanken och även andra centralbanker måste förhålla sig till. Forskningen visar att det finns strukturella förhållanden som talar för att realräntorna kommer att förbli historiskt låga under överskådlig framtid, även om det förstås inte finns någon garanti för detta.

Med vänlig hälsning,

Robert

Den här diskussionen framstår som obegriplig i ett land med marknadsekonomi. Hur vore det att låta – duh! – marknaden avgöra lämplig nivå på amortering, både i genomsnitt och för den enskilde individen?

Det är inte ens svårt. Så här: formulera en tydlig lag som beskriver vad som händer om en (stor) bank behöver statens stöd. Om det händer exproprierar staten hela banken. Såväl ägare som ledning förlorar allt värde de har i banken (aktierna tas över av staten, framtida bonusar och liknande fryser inne). Klart. Nu kommer både ägare och lednings intressen ligga i linje med samhällets intressen – ”lagom riskfylld utlåning”, men där det finns utrymme för olika lösningar och individuella erbjudanden (det är skillnad på bolån i storstad och glesbygd eller bolån till barnfria ungdomar resp medelålders med familj osv).

jahajajahajahaja kan du ge exempel på när bostadslån har gett en bank problem?

Dvs kreditförluster på bostadslån inte varit annat än försumbara.

Jag känner inte till något fall. Vilket indikerar att bankerna skött bostadsutlåningen.

När banker får problem så förlorar aktieägarna. Vid mindre kreditförluster går vinsten till de. För större så åker aktieägarna på att göra nyemission.

För t ex Carnegie anser nog en del att staten konfiskerat banken av ägarna. För HQ bank drogs tillståndet in varvid aktieägarna förlorade.

Finns något exempel på där staten faktiskt hjälpt aktieägarna?

Det som saknas är lagstiftning om kompensation till bankernas aktieägare när staten orsakar problem för bankerna. T ex i början på 1990-talet.

Nu är premissen för hela inlägget att bostadslån hotar den finansiella stabiliteten men annars har du rätt, eftersom det bara är när man dör man befrias från sina skulder (eller skuldsanering) så är det ju sällan bankerna förlorar pengar på privatkunder i Sverige.

Staten räddade Swedbank 2008 genom implicita och explicita garantier. Om du går tillbaka i nyheterna så ser du att bankrusning var under uppsegling. Nu har man ju dessutom riggat ett system (insättningsgarantin) som inte automatiskt innebär att staten tar över bankerna om den skulle lösas ut.

Bankernas kreditförluster 1990-93 var 170 miljarder kr. Staten fick ta över minst två banker för de var på väg in i KK.

Det är ochså ett typexempel på när en lång tid av uppgång förändrade folks uppfattning av fundamenta så mycket att det köptes bostadsfastigheter där det enda sättet att räkna hem affären var om huspriserna fortsatte uppåt.

Det kan vara på sin plats med ett par fakta.

1. Bolån orsakade små kreditförluster under 90-talskrisen.

”Hushållssektorn orsakade endast 6 procent (cirka 4,5 miljarder kronor i de fyra stora bankkoncernerna) när bankkrisen kulminerade 1992.” (Riksbankens finansmarknadsrapport 1/1998 sid 15-16)

2. Amorteringskraven motiveras inte med risker för den finansiella stabiliteten.

”I dagsläget bedömer Finansinspektionen att de finansiella stabilitetsriskerna kopplade till hushållens skulder är relativt små. Detta eftersom bolånetagarna generellt har goda möjligheter att fortsätta att betala sina räntor och amorteringar även om räntorna stiger eller inkomsterna faller. Hushållen har även i genomsnitt goda marginaler för att hantera ett fall i bostadspriserna. Dessutom bedöms de svenska bolåneföretagen ha tillfredsställande kapitalbuffertar om kreditförluster ändå skulle uppstå.” (FI beslutspromemoria Dec 2017, sid 9)

Man kan läsa mer om denna punkt här: Housing Prices, Household Debt, and Macroeconomic Risk: Problems of Macroprudential Policy I

Jag förstår vad du menar jahaja, och håller i stort sett med. Om en bank behöver statens stöd, så ska den bli statens. Sen skriver du ”Den här diskussionen framstår som obegriplig i ett land med marknadsekonomi. Hur vore det att låta – duh! – marknaden avgöra lämplig nivå på amortering, både i genomsnitt och för den enskilde individen?”

-Min invänding mot det resonemanget är att med en centralbank som manipulerar penningmängd (M0) och nivån på räntan, så HAR VI INTE EN FRI MARKNAD. Om tex. riksdagen för en finanspolitik som innebär förändrade möjligheter för allmänheten att erhålla kredit och betala ränta, då kommer (allt annat lika) centralbanken ändra styrräntan, så att kreditexpansionen hålls igång på en nivå sådan att inflationsmålet nås.

Fri marknad har man om man låter marknaden bestämma 1) vad pengar ska vara, och 2) vad räntan på dessa pengar blir vid kreditgivning. Detta är INTE vad vi har idag.

Jag tycker INTE att det krävs någon lagstiftning för att kompensera banker för ev problem som ”staten orsakar för bankerna” när dessa åtnjuter olika stöd och subventioner, som tex. insättargaranti och att endast banker ska ha exklusiv rätt att låna i centralbanken. Bankerna tillhandahålls också en monopolsställning då de ”äger” betalningssystemet iom att allmänheten inte kan genomföra betalningar med elektronisk monetär bas. Detta kanske nu ändras med e-kronan. Gör de rätt med e-kronan, så att man kan ha ett konto, med internettjänst och betalkort, så kommer man kunna sköta sin privatekonomi helt och hållet med monetär bas. Då kan insättargarantin avskaffas och man kommer kunna ta ut alla sina pengar från banksystemet med ett musklick.

Dina invändningar om vad som är fri marknad är iofs korrekta men de saknar relevans för sammanhanget. Bankerna tvingas inte att låna ut pengar ut de gör själva en avvägning mellan risk och avkastning och är fria att anpassa den bedömningen som de vill. Det är i allt väsentligt en fri marknad i just den delen av banksektorn.

Tack för en intressant artikel Robert! Skulle gärna se en variant av sista diagrammet där Stockholmsförsäljningarna exkluderas från Sverige-serien. Okulärt får jag det till att Stockholm står för ~20 procent av försäljningarna, vilket borde leda till att skillnaderna i mönster framträder tydligare efter rensning. Har du möjlighet får du gärna lägga upp ett sådant alt. maila mig 😀

Hej Christian och tack!

I SBAB:s senaste Bomarknadsnytt diagram 11 gjorde vi en uppdelning över Stockholm, Malmö och Göteborg som visar att nedgången var absolut störst i Stockholm. Bifogar länk.

Klicka för att komma åt Bomarknadsnytt%204%202018.pdf

Med vänlig hälsning,

Robert

Hela poängen med amorteringskravet är väl att bostadspriserna skall sluta stiga så fort eller rent av sjunka litegrann så att fler har möjlighet att köpa bostad. Och så blev ju också fallet, – 7% 2018 i Stockholms län har jag sett för både brf och villor. Vet inte om priserna i inlägget gäller före eller efter prisfall?

Och så kan vi kanske äntligen sluta prata om bostadsbubblans vara eller icke vara också. Om den nu fanns så har den ju definitivt spruckit nu.

Ska man förstå inlägget rätt så har ju dock amorteringskravet inneburit att förstagångsköpare har svårare att köpa bostad nu, fallande bostadspriser eller inte. Ur ett välfärdsperspektiv är det oklart varför kapitalstarka personer och de som redan är bostadsägare ska få subventionerade priser på bekostnad av i första hand yngre personer. Särskilt som det finns stark anledning att misstänka att de sistnämnda är mer benägna att vara likviditetsbegränsade i förhållande till sin livstidsinkomst.