[English]

Vid det senaste penningpolitiska mötet reserverade sig Stefan Ingves och Kerstin af Jochnick mot beslutet att sänka reporäntan till 0,25 procent och mot reporäntebanan i den penningpolitiska rapporten. Rimligtvis menade de att den räntebana de istället förordade skulle innebära en mindre expansiv penningpolitik än majoritetens bana. Men deras räntebana innebär av allt att döma tvärtom en mer expansiv penningpolitik. Den tycks nämligen medföra en genomsnittligt lägre ränta under prognosperioden.

Ingves och af Jochnick ”förordade en sänkning av reporäntan med 0,25 procentenheter till 0,5 procent och en räntebana där reporäntan ligger kvar på 0,5 procent till 2016, för att därefter långsamt höjas. Då uppnås också inflationsmålet samtidigt som man i viss mån beaktar riskerna med hushållens skuldsättning.” (Se pressmeddelandet.)

Ingves och af Jochnicks räntebana är mycket oklart beskriven. Den är inte alls lika väl specificerad som vid tidigare reservationer vid de penningpolitiska mötena. Praxis har varit att ange nivån vid prognosperiodens slut, men i detta fall görs detta varken i pressmeddelandet eller i protokollet från det penningpolitiska mötet. Att Ingves och af Jochnicks bana inte är klart beskriven gör det förstås svårt för Finansutskottet och andra bedömare, inklusive de av Finansutskottet utsedda externa utvärderarna Marvin Goodfriend och Mervyn King, att avgöra om deras bana skulle innebära en bättre penningpolitisk avvägning eller inte. En självständig Riksbank är som bekant förenlig med en demokratisk beslutsordning bara om dess verksamhet kan utvärderas och ansvar kan utkrävas av direktionsledamöterna. Detta förutsätter att ledamöterna tydligt motiverar sina beslut och reservationer.

I figur 1 har jag antagit att Ingves och af Jochnicks föredragna räntebana är sådan att reporäntan ligger kvar på 0,5 procent till första kvartalet 2016, för att därefter stiga i jämn takt, och klart långsammare än majoritetens bana, till 1,5 procent vid prognosperiodens slut. Jag tolkar således reservationens ”långsamt höjas” som att Ingves och af Jochnicks bana ökar klart långsammare än majoritetens bana. Att Ingves i protokollet anger att den politik han förordar kan leda till att inflationen skjuter över målet mot slutet av prognosperioden är dessutom förenligt med att han förordar en bana som ligger klart under majoritetens bana. Men som jag visar nedan håller min slutsats även för banor som slutar på en nivå betydligt närmare majoritetens bana.

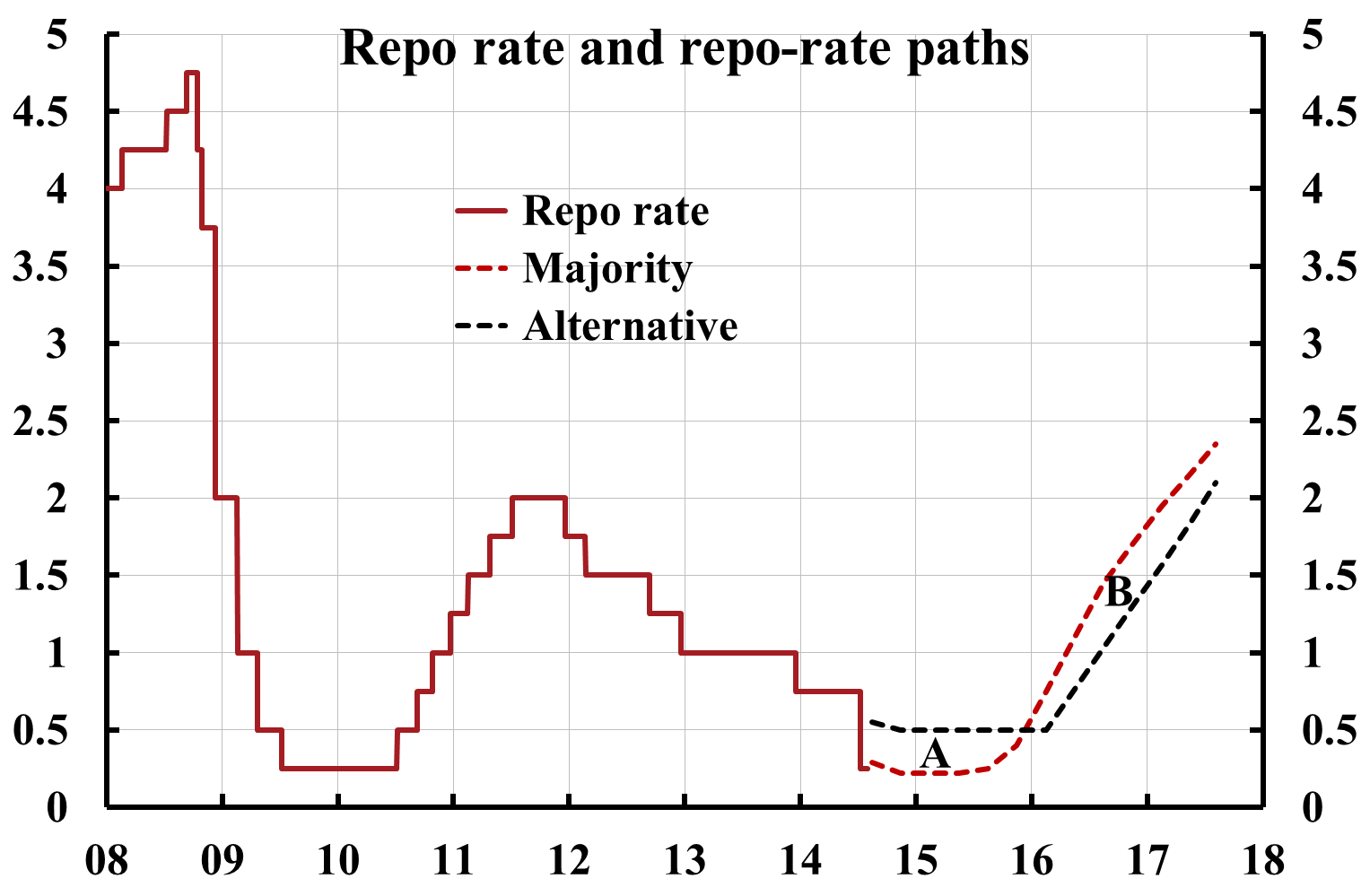

Figur 1. Reporänta och räntebanor

Det enklaste sättet att jämföra vilken av två räntebanor som i en given beslutssituation innebär en mer expansiv penningpolitik är att jämföra ytan under räntebanorna, dvs. ytan mellan räntebanan och den horisontella axeln. Ju mindre yta, desto mer expansiv penningpolitik. Man kan förstå detta med att en minde yta motsvarar en lägre ackumulerad ränta och en lägre genomsnittlig ränta under en given prognosperiod. För att i detta fall avgöra vilken av banorna som ger minst yta kan man jämföra ytan A i figuren (där Ingves och af Jochnicks bana ligger över majoritetens) med ytan B fram till prognosperiodens slut (där Ingves och af Jocknicks bana ligger under majoritetens). Om ytan B är större än ytan A är Ingves och af Jochnicks bana lägre.

I figuren är det klart att ytan B med stor marginal är större än ytan A. Om man dessutom förlänger de båda räntebanorna bortom prognosperioden blir skillnaden i ytorna ännu större. Skillnaden är så stor att slutsatsen att Ingves och af Jochnicks bana innebär en mer expansiv penningpolitik inte är särskilt känslig för exakt hur mycket lägre slutpunkten för deras bana antas vara i förhållande till majoritetens bana.

För att siffersätta skillnaden mellan räntebanorna kan man notera att den genomsnittliga ränteskillnaden under prognosperiodens 13 kvartal är 0,23 procentenheter. Den ackumulerade ränteskillnaden (skillnaden mellan ytan B och ytan A) är då 0,75 procentenhetsår (= 0,23*13/4). Det är mycket. Det motsvarar 0,75 procentenheter lägre ränta under 4 kvartal. Dessutom, om man tar hänsyn till skillnaden mellan räntebanorna bortom prognosperiodens slut, så blir den ackumulerade ränteskillnaden ännu större.

Figur 2 visar en alternativ räntebana där räntan inte stiger långsammare utan ungefär i samma takt som majoritetens bana och som slutar på 2,1 procent. Den är alltså knappast förenlig med reservationen. Men även i detta fall är ytan B större än ytan A, så den alternativa räntebana innebär även här en mer expansiv penningpolitik. Den ackumulerade ränteskillnaden är här 0,25 procentenhetsår. Det motsvarar 0,25 procentenheter lägre ränta under 4 kvartal, t.ex. en bana som ligger på 0 procent fram till sommaren 2015 och därefter följer majoritetens bana.

Figur 2. Alternativ räntebana

Denna typ av beräkningar och resonemang är väl kända på Riksbanken. Vid de penningpolitiska möten jag deltog i på min tid på Riksbanken presenterade jag regelbundet liknande resonemang och figurer över alternativa ränteban0r och motsvarande avkastningskurvor och ränteskillnader, som framgår av protokollen (t.ex. protokollet från april 2012).

Ingves och af Jochnick reserverade sig alltså av allt att döma i realiteten till förmån för en betydligt mer expansiv penningpolitik vid det senaste penningpolitiska mötet. Men rimligtvis menade de att deras räntebana skulle innebära en mindre expansiv penningpolitik, eftersom de motiverade den med att den bättre skulle ta hänsyn till risker med hushållens skuldsättning (och de tror att en mindre expansiv penningpolitik minskar riskerna). Detta är onekligen mycket märkligt. Inte minst är det förvånande att ingen av de, journalister och andra, som granskar och kommenterar Riksbankens penningpolitik, har noterat detta förhållande och ställt frågor om hur denna reservation är förenlig med såväl grundläggande penningpolitiska samband som med Ingves och af Jochnicks syn på sambandet mellan penningpolitiken och riskerna med hushållens skuldsättning. Detta visar på ett nästan övertydligt sätt att granskningen av Riksbankens penningpolitik och kommunikation behöver skärpas, vilket jag har hävdat i ett annat sammanhang.

[…] translation of a new Ekonomistas post (in […]