Att banker föredrar att finansiera sin verksamhet via upplåning snarare än med eget kapital är välkänt. Detta är inget unikt för just banker, men bankernas kreditgivare förefaller villiga att acceptera en skuldsättningsgrad långt högre än vad bankerna själva accepterar bland sina företagskunder. En bidragande orsak till detta är att flertalet stater garanterar bankernas skulder varför det är tämligen riskfritt att låna dem pengar. I Danmark är dock situationen annorlunda och sedan ett nytt konkursförfarande infördes år 2010 har de danska bankerna en tydlig finansieringnackdel jämfört med sina konkurrenter.

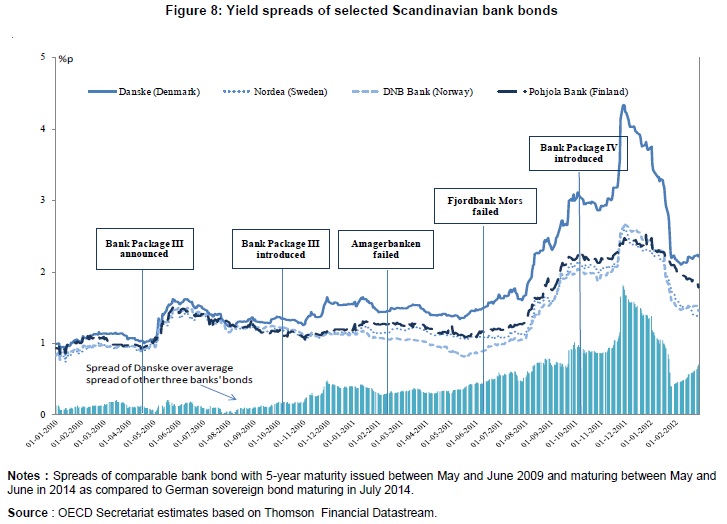

Det danska regelverket för att hantera banker på obestånd är tydligt med att enbart insättningar täckta av insättningsgarantin är skyddade av staten. Att detta inte är en papperstiger stod klart när Amagerbankens kreditgivare år 2011 fick se värdet på sina fordringar skrivas ner. Eftersom kreditrisken därmed hade ökat svarade kreditvärderingsinstitutet Moody’s omgående med att nedgradera övriga danska banker. Det är därför inte konstigt att Danske Bank fått se sina upplåningskostnader öka jämfört med andra nordiska storbanker vilka fortfarande åtnjuter statliga garantier (figuren är hämtad från denna OECD-rapport).

Att marknaden tar med de statliga garantierna i sina riskbedömningar framgår tydligt av att bankerna har två olika kreditbetyg: en lägre stand-alone-värdering och ett högre support-betyg som inkluderar eventuella stödåtgärder. Skillnaden mellan dessa båda värderingar har minskat markant för danska banker sedan de nya regelverken antogs (figur 4). Stödet till svenska banker är däremot oförändrat och Riksbanken uppskattar att detta sänker storbankernas upplåningsränta med cirka 0,86 procentenheter, motsvarande ungefär 30 miljarder per år (tabell 8).

Även om konkurrensen på bankmarknaden förefaller lämna en del att önska så kommer bankernas finansieringskostnader att påverka kundernas lånekostnader (samma sak gäller för övrigt om höjda kapitaltäckningskrav ökar bankernas kostnader). I dagsläget har därför danska banker en tydlig konkurrensnackdel och sannolikt kommer en ökande andel danska kunder att vara bland dem som gynnas av de svenska bankernas relativt låga finansieringskostnader.

De danska bankernas våndor belyser svårigheten att bedriva en nationell politik för den finansiella sektorn på en integrerad och konkurrensutsatt bankmarknad. Regelverken i olika länder påverkar varandra och det kan finnas starka incitament att gynna den inhemska banksektorn på grannarnas bekostnad, även om det inte är en riskfri strategi. Så när banker vinner marknadsandelar i andra länder behöver det inte bero på att de är bättre skötta. Det kan helt enkelt bero på att deras statliga garantier är särskilt omfattande och trovärdiga.

De utländska banker som aggerar i Danmark hamnar väl under Dansk lagstiftning? Alltså, ”Swedbank Danmark” kommer väl ha samma finansieringskostnader som Danske bank i Danmark (allt annat lika)? Det enda sättet som utländska banker kan ta över den danska lånemarknaden är väl om danskarna lånar sina pengar utomlands. Vilket i sin tur skulle betyda att den danska staten inte på nåt sätt behöver ta hand om haveribankerna om de går omkull. Låter ju som en fin lösning för danska staten… eller?

Det är moderbolagets hemvist som styr det mesta på den europeiska bankmarknaden. Exempelvis är det moderbolagets hemland som ansvarar för fallerande banker och insättningsgarantier, oavsett var utlåningen sker.

Visst kan det vara bekvämt för danska staten att slippa ansvar för fallerande banker. Å andra sidan kan det vara frustrerande att se de danska låntagarnas kreditflöden strypas — och danska tillgångar i svenska banker frysas — utan att kunna göra något åt saken, om exempelvis den svenska staten skulle låta bankerna gå omkull.

Det du skriver är korrekt vad avser utländsk verksamhet via filial, däremot inte verksamhet via dotterbanker. I det senare fallet är det lokala myndigheter som ansvarar för krishantering och insättningsgarantier. Exempel: Danske Bank bedriver sin svenska verksamhet via filial och står därmed under dansk tillsyn och insättningsgaranti. Nordea bedriver sin danska verksamhet via dotterbank, vilket innebär dansk tillsyn och insättningsgaranti – inte svensk (även fast modern ligger i Sverige).

Givet det du skriver skulle det i dessa exempel finnas incitament för Nordea att ombilda sina danska dotter till filial och Danske att ombilda sin svenska filial till dotter eftersom man i då båda fallen slipper danska regler.

Precis, jag var lite slarvig där. Under finanskrisen vållade denna distinktion viss förvirring. Det fanns tex två Kaupting, en filial och ett dotterbolag som därmed täcktes av olika insättargarantier.

Aldrig fel att detta upprepas och förtydligas. Många känner inte till detta. Däremot så är det intressanta i sammanhanget att det verkar förars resonemang inom Nordea vill flytta sitt huvudkontor till Danmark pga svenska regler. Personligen tror jag inte att det är någon naturlag för liknande resonemang förde Ericsson om att flytta sitt huvudkontor till London en gång i tiden.

Jag är även generellt skeptisk till att denna mycket väl underbyggda graf är hela sanningen. Vad som i slutändan ger bra lönsamhet och avkastning på eget kapital är ju komplex i bankvärden.

Intressant inlägg som ger en antydan om hur stora subventioner bankerna erhåller av skattebetalarna. Förvisso verkar en del av dessa subventioner komma låntagarna tillgodo i form av lägre räntor men en del går till bankernas aktieägare och ledningar. Med tanke på att låntagare i större utsträckning än andra är låntagare blir skattebetalarnas subventioner till bankerna väldigt regressiva. Det är inte utan att man undrar varför det inte finns några politiska förslag om att ersätta skattefinansierat bankstöd med högre krav på eget kapital och att insättningsgarantin görs om till en obligatorisk försäkring.

Hm, Gripenstedt gick ju till slut med på en räddning av Skånes Enskilda Bank därför att deras upplåning (banksedlar) var välspridda i Danmark och därför en ”fallit” skulle innebära diplomatiska förvecklingar mellan Sverige och Danmark.

Minnet är kort.