Hur har de rika påverkats av finanskrisen? Drabbades de och deras finansiella förmögenheter hårdare än andra eller lyckades de ställa om sina positioner i tid? Denna fråga har diskuteras runtom i världen (se referenser i slutet) men fortfarande har inga övertygande svar getts. En indikation på situationen i Sverige kom igår när Veckans Affärer presenterade årets listning av Sveriges miljardärer. Listan visar att finanskrisens negativa effekt på de rika varit överraskande kortvarig.

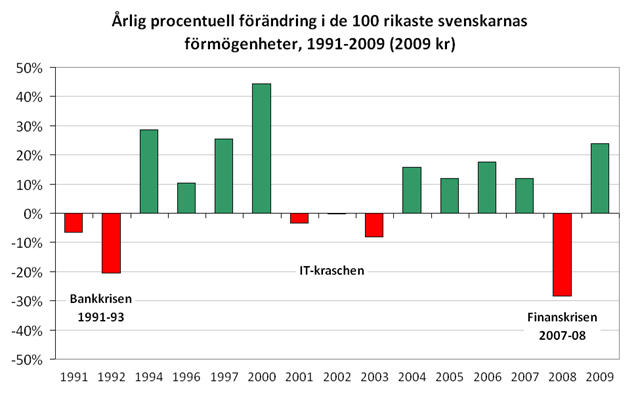

Jag har sammanställt förmögenhetslistningar i Affärsvärlden, Månadens Affärer och Veckans Affärer sedan de började publiceras på 1980-talet. Följande diagram visar hur de rikas förmögenheter utvecklats sedan 1990-talets början. Närmare bestämt visas den procentuella förändringen i de rikaste ca 100 svenskarnas förmögenhetssummor (i 2009 års priser) och hur de påverkats av finanskriserna och IT-kraschen.

Som bilden visar drabbade förra årets börsnedgång de rika ytterst kraftigt; de 100 rikastes förmögenhetssumma krympte med nästan en tredjedel år 2008, vilket mer än under den förra finanskrisen 1990-92. Återhämtningstakten verkar dock högre denna gång. Redan i år har deras tillgångar ökat med en fjärdedel. Exakt hur mycket av detta som drivs av börsuppgången eller andra faktorer, som t ex en förändrad sammansättning i toppen där t ex IT-folk ersatts av riskkapitalister är dock inte helt klart. Mätproblemen är dessutom stora, särskilt av de rikas skulder. Ingvar Kamprad är utelämnad i analysen, främst pga att VA:s skattningar av hans förmögenhet varit omdiskuterad (bl a av Forbes) men även för att den är så enormt mycket större än alla andras

Att de rika påverkas kraftigt av finanskriser inte särskilt överraskande. Historiskt sett innebar både 1920- och 30-talens finanskriser tapp för topparna i både inkomst- och förmögenhetfördelningarna (vilket bl a visas i denna studie). Orsaken ligger till stor del i att de rikas förmögenheter ligger i finansiella tillgångar (i Sverige ägde år 2007 den rikaste procenten mer än tre fjärdedelar av alla privatägda börsaktier). Och på samma sätt som en börskrasch minskar klyftorna kan årets börsuppgång alltså förklara en stor del av återhämtningen. Men att vi bara drygt ett år efter ”den värsta finanskrisen sedan 30-talet” upplever en närmast total återhämtning i förmögenhetstoppen är dock klart överraskande — och mycket intressant.

Mer läsning: Se bl a artiklar i The New Republic, Wall Street Journal, New York Times, Washington Post och the Economist. Och VA,SvD,DI,Exp,AB12.

Eh, är inte kraften på återhämtningen mer en effekt av procenträkningen, någonting som ett stapeldiagram döljer väl?

Om jag tittar rätt minskade förmögenheterna under ’08 med 28%. Under ’09 ökade de med 25%. Det betyder att de på två år sjunkit med 10%. Det är ju en större tvåårsminskning än under IT-kraschen.

Fast om din poäng är att konstatera att ”den värsta finanskrisen sedan 30-talet” inte alls är det, så har du rätt. Det där var ju bara någonting som ett antal profstyckare sa redan 2007, och som sedan ingen orkat ompröva. Kan vi komma överens om att en gång för alla begrava den klyschan nu?

Kan man få en länk till vad Forbes säger om Kamprad?

Micke, du har rätt i att det inte är en total återmhämtning. Det mest överraskanade är att den skett så snabbt och från en så pass djup kris.

Bengt: Här är länk till Forbes text om Kamprads förmögenhet. När det gäller problemen med att värdera den har jag pratat med anställda på Forbes som gör deras listor. De skulle förstås aldrig dissa VA i text. Men skillnaderna är betydande:

År 2006 värderades Kamprads förmögenhet av Forbes till 28 mdr USD, ca 200 mdr kr. I det schweiziska magasinet Bilanz värderades den det året till 150 mdr. I Veckans Affärer värderades den samma år till… 461 mdr kr! Någon gör fel någonstans.

Och om fem år har de mer än återhämtat sig och ännu mer rikedomar har då samlats i toppen, spår undertecknad.

Är det inte så att Veckans Affärer anser att de tillgångar som den stiftelse som äger Ikea innehar ska läggas till Kamprads förmögenhet?

Dennis: Jag hade fått intrycket att det man tvistar om är värdet på stiftelsens tillgångar, då insynen i IKEAs ägarstiftelser är mycket låg.

Men jag kan ha fel och att det är som du säger istället. Jag är dock väldigt säker på att det är någon diskussion kring stiftelserna som är skillnaden mellan VA och Forbes.

Att dra slutsatser av ett så litet urval som 100 individer är i princip meningslöst. Ungefär lika meningslöst som att jämföra en normal arbetares lön med svenska börs VD (50).

När det gäller de 100 i toppen är jämförelsen endast intressant om de 100 är samma individer, dvs mäter äpplen med äpplen och inte päron.

Att förmögenhets återhämntingen i topp 100 är mycket hög är inte att förvåna. Wallenbergarna och Stenbeckarna skapade ju merparten av sina förmögenheter efter depressionen, framför allt genom att ta över Ivar Kreugers alla företag för en spottstyver.

Under återhämtningsfasen, Recovery, sker det extrema vinster inom området. Det innebär att de som hade likvida tillgångar hade möjlighet att göra investeringar med enorm vinstpotential och mycket liten risk pga. det psykologiska klimatet. De individer som gynnas av alla Bail Outs och statsstöd har ännu större möjligheter, de kunde ta vilka risker som helst fullt medveten om att staten garanterar allt. Det var som att dubbla på rött i Roulette fullt medveten om att banken kommer att vid svart återbetala insatsen.

En av de värsta konsekvenserna av dessa kriser är att de som drabbas är de som inte har politiskt inflytande dvs, entreprenörer och familjeföretagare. De som gynnas extremt är storföretagen och de redan mycket förmögna.

Sverige är ju typexemplet på detta. Förra gången gynnades Wallenberg, Stenbeck och Handelsbansksfären. Sverige är som en konsekvens av detta ett av världens mest ojämlika länder när det gäller förmögenhet, GINI, samt en av de länder med lägst social rörlighet, förmögenhetsrörlighet. Skattesystemet är uppbyggt så att storbolags VD har obegränsade möjligheter att skatteplanera, de ses av skatte- och socialförsäkringssystemet som vilken anställd som helst. De 1 % rikaste har av skattesystemet i princip givits fria händer att slippa betala skatt.

Skattesystemet har sedan aktivt skapats så att den professionella klassen, familjeföretagare och blivande entreprenörer stoppats. Skattelagstiftningen är för dessa medvetet bestraffande. Familjeföretagare och entreprenörer har särregler både i socialförsäkrings- och skattesystemet.

Tyvärr verkar denna nya kris bibehålla den svenska elakartade formen av korporatism. De extremt rika topp 1 % samt storbolags VD bibehåller sina förmåner samt får statliga stimulanser i form av skatterabbater och direkt stöd. På samma sätt som förut kommer den profesionella klassen och företagare att jagas. De ”rika” ska ju sättas åt! Med rika i svensk politiks terminologi förstås den 10 % under topp 1 % inte vad jag menar med rik, storbolags VD och topp 1 %.

Alex – Har du nagon lank som stodjer ditt pastaende om formogenhetsfordelningens gini?

Sifforna kommer från en av de största globala studierna över förmögenhet i världen, Luxembourg Wealth Study 2006. Materialet har bla tolkats av Dick Kling i sin bok Folkkapitalism. Se länkar och utdrag nedan. Svenskt skattepolitk var under Olof Palmeextremt ideologisk, en hetsjakt samt ett konstant misstänkliggörande av entreprenörer och egenföretagare. En politik som nu övertagit s av Obama adminstrationen i USA. Skattepolitiken och Skatteverket kom att bli det yttersta ideologisk vapnet vilket vi nu även ser i Ryssland, Turkeit mm. För de minnes goda så var det klassiska exemplet på dessa exesser i Sverige under 70-talet när Ingmar Bergman arresterades på Dramatens scen och Astrid Lindgren som egenföretagere betalade 105 % i marginalskatt, minns hennes kortnovell i Expressen, Pomperipossa. Som en följd av detta jagades alla entreprenörer ur Sverige Kamprad, Rausing, hult mfl. samt skatte- och bidragsfusk samt svartarbete blev en folksport. Entreprenörer och mycket rika kan flyttafysiskt. Familjeföretagere använde extremt avancerade skatteplanering som självförsvar. Detta ledde till att Sverige har per capita en av de största förmögenheterna i skatteparadis. (Överväldigande merparten överfördes med legal skatteplanering, enligt uppskattning var det mindre än 10 % som var olaglig skatteflykt). Tas hänsyn till detta har Sverige sannolikt den högsta förmögenhtes ojämlikheten i världen mätt med GINI. Denna skatteplanering upphörde i princip vid den stora skattereformen 1990 men återupptogs i sin forna form när värnskatten infördes av regeringen Persson. 5 ynka procent fick ett enormt genomslag, tala om beteendeekonomi. (Jag är ytterst förvånad att beteendeekonomer så lite koncentrerar sig på socialförsäkrings överutnyjjande samt skatteundvikande. Min spontana hypotes är att om dessa studier gjordes skulle bidrags och skattesystemet se helt annolrunda ut. Sannolikt skälet till varför det inte görs att beteendeekonomer i allmänhet verkar koncentrerar sig på lösningar som minskar individens inflytande och ökar samhällets inflytande.) Luxembourg Wealth Study 2006 Internationell förmögenhetsstatistik

Rättelse, min HTML editor är inte sig själv efter senaste uppdateringen.

Sifforna kommer från en av de största globala studierna över förmögenhet i världen, Luxembourg Wealth Study 2006. Materialet har bla tolkats av Dick Kling i sin bok Folkkapitalism. Se länkar och utdrag nedan.

Svenskt skattepolitk var under Olof Palmeextremt ideologisk, en hetsjakt samt ett konstant misstänkliggörande av entreprenörer och egenföretagare. En politik som nu delvis kopierats av av Obama adminstrationen i USA. Skattepolitiken och Skatteverket kom att bli det yttersta ideologisk vapnet vi ser dess mer absurda former i Ryssland, Turkiet och Venezuela.

För de minnes goda så var det klassiska exemplet på dessa exesser i Sverige under 70-talet när Ingmar Bergman arresterades på Dramatens scen och Astrid Lindgren som egenföretagere betalade 105 % i marginalskatt, minns hennes kortnovell i Expressen, Pomperipossa.

Som en följd av det punitva skattesystemt och hetsjakten lämande de flesta entreprenörer Sverige Kamprad, Rausing, hult mfl. samt skatte- och bidragsfusk och svartarbete blev en folksport.

Entreprenörer och mycket rika kan flyttafysiskt. Familjeföretagere använde extremt avancerade skatteplanerings instrument som självförsvar. Detta ledde till att Sverige har per capita en av de största förmögenheterna i skatteparadis. (Överväldigande merparten överfördes med legal skatteplanering, enligt uppskattning var det mindre än 10 % som var olaglig skatteflykt). Tas hänsyn till detta har Sverige sannolikt den högsta förmögenhtes ojämlikheten i världen mätt med

Denna skatteplanering upphörde i princip vid den stora skattereformen 1990 men återupptogs i sin forna form när värnskatten infördes av regeringen Persson. 5 ynka procent fick ett enormt genomslag, tala om beteendeekonomi. (Jag är ytterst förvånad att beteendeekonomer så lite koncentrerar sig på socialförsäkrings överutnyjjande samt skatteundvikande. Min spontana hypotes är att om dessa studier gjordes skulle bidrags och skattesystemet se helt annolrunda ut. Sannolikt skälet till varför det inte görs att beteendeekonomer i allmänhet verkar koncentrerar sig på lösningar som minskar individens inflytande och ökar samhällets inflytande.)

Luxembourg Wealth Study 2006

Internationell förmögenhetsstatistik

Tack Alex för många intressanta påpekanden. Jag tror du har rätt i stort.

När det gäller den höga förmögenhets-Ginin i Sverige är den dock (som jag tidigare nämnt på denna blogg) delvis — men bara delvis — en statistisk artefakt.

Många av de tillgångar som den svenska befolkningen byggt upp under efterkrigsttiden tas inte upp i SCB:s förmögenhetsstatistik:

– bostadsrätter finns knappt med alls

– pensionsförmögenhet (nuvärdet av inbetalade pensionsförsäkringar. En skattning, av mig och Jesper Roine här, antyder att detta drastiskt utjämnar fördelningen).

– fastighetstillgångars marknadsvärden underskattas (till skillnad från skulderna, som är i fulla marknadsvärden)

– varaktiga konsumtionsvaror utelämnas (utjämnar också ganska kraftigt, visar enkäter som SCF, HUS).

Å andra sidan missar statistiken även saker i toppen, särskilt tillgångar i onoterade bolag och utlandskapital. Som Jesper o jag visat ökar detta koncentrationen (och därmed även Gini).

Summa sumarum: LWS:s gini bygger på högst osäkra grunder. Mätfelen är många och netto skulle de nog utjämna betydligt mer än de ökar spridningen, dvs den svenska förmögenhets-gini underskattas kraftigt i LWS. Naturligtvis finns liknande felkällor i andra länder och även om de i stort verkar i samma riktning är det tveksamt om de gör det i samma grad (detta vet ingen eftersom det mig veterligen inte studerats systematiskt).

Daniel,

Om LWS har statistiska problem så gäller det sannolikt även för de flesta andra länder. Jag har svårt att se varför just Sverige skulle vara en ytterlighet när det gäller felmarginal. Sverige är ju ett av de länder som har statistik på allt och har den mest lättillgängliga statistiken.

När det gäller medelförmögenheten kan du och Jesper ha rätt men jag tror inte att ny har rätt när gäller förmögenhetsojämlikheten i de aspekter du beskriver:

– bostadsrätter finns knappt med alls med i statisk men fördelningen av bostadsrätter är sannolikt relativt lika över befolkningen och den översta procenten äger bostadsrätter vars värden är mångdubbelt högre värde en medelbostadsrätten. Alltså blir GINI högre enligt min mening.

– pensionsförmögenheten i Allmän Försäkring höjer möjligen det allmänna genomsnittet men det gör inget åt GINI.

De med högsta inkomster har högst allmän pension.

Till detta kommer de individuella och kollektiva försäkringsbolagen. Deras samlade förmögenhet uppgick 2008 till SEK 2 033 miljarder. SEK 1998 miljarder i de individualla livbolagen och SEK 435 miljarder i de kollektiva livbolagen, Alecta SEK 400 miljarder (framför allt högre tjänstemen) och AMF SEK 35 miljarder (arbetare i LO kollektivet).

De nedersta 99 % har en mycket låg andel av de individuella försäkringsbolagens tillgångar. Fram till år 1990 var de som sparade i privata pensionsförsäkringar och inom Alecta, då SPP, framför allt högre tjänstemän, direktörer, topp 1 % samt företagare. Lägre tjänstemän satte av 5-7 % och högre tjänstmän mellan 10 % till 35 %.

Mellan 1990-2000 började topp 10 % spara i privata pensioner i stor skala och efter 2000 resten av befolkningen.

Fram till 1979 kunde företagare och VD göra avdrag för obegränsade belopp. Eftersom marginalskatten var 95 % så gjorde i princip alla som kunde det.

Vidare var kapitalförsäkringar fram till 1989 befriade från förmögenhetskatt. Till detta kom att fram till 90-talet var både kapital och pensionsförsäkringar befriade från kapitalvinstskatter och var också befriade från arvskatt.

Jag har sysslat med fond och försäkringsanalys i hela mitt yrkesverksamma liv och gjorde i början på 90 talet genomgående studier av fond och försäkringsbolags tillgångar, kostnad struktrurer samt vem som var kund.

Av de analys jag då gjorde kom jag fram till att den överväldigande merparten av pensionstillgångarna, min gissning, 90 % tillhörde topp 1 %, VD och företagare.Det leder i mina ögon till att förmögenhets GINI borde vara ännu mer ojämlik.

Summa summarum så är det svenska förmögenhets GINI bland de högsta i världen samt förmögenhetsrörligheten bland de lägre. Det du tar upp förändrar inte LWS allmängiltighet.

Daniel,

Jag har nu hastigt läst igenom din och Jespers studie. Den är mycket intressant men jag håller inte helt med er slutsats att Sverige har en annan utveckling än USA sedan 1980 samt att skillnaden skulle utgöras av att Sverige valt en mer egalitär väg.

Eftersom jag sedan 2001 bor i USA upphör det aldrig att förvåna mig om de missförstånd som råder om USA i Europa samt de missförstånd som råder i USA om Sverige och Skandinavien.

Verkligheten är att:

1. USA är är långt mycket mer egalitärt än Sverige.

2, Acceptansen för social transfereringar är mycket högre i USA än i Sverige.

3. Det amerikanska skattesystemet är extremt progressivt. Den översta decilen betalar 70 % av skatterna, översta procenten betalar 40 % av skatterna. I Sverige betalar den översta decilen runt 15 % av skatterna.

3. Det svenska skattesystemet är ett av världens mest regressiva skattesystem pga av den höga momsen samt höga indirekta avgifter för pensioner och socialförsäkringar samt de mycket höga kommunalskatterna.

4. USA lägger lika mycket pengar på välfärd som Sverige, skillnaden är att i Sverige finansieras 90 % via skatt och statliga tvångsavgifter, i USA är det endast 30 % resten finansieras privat.

5. USA har en lägre förmögenhets ojämlikhet och en större förmögenhetsrörlighet än Sverige.

Sedan kommer jag till där jag avviker ifrån era slutsatser bl.a. punkt 5 ovan men även när det gäller synen på det förment egalitära Sverige.

Sverige är det första postindustriella landet i världen. Den hets mor förmögna och företagare som vi nu ser framför allt i USA hade Sverige under åren 1970 till slutet på 90 talet. Detta ledde till att merparten av investeringar i Sverige blev helt och hållet skattedrivna och extremt avancerad skatteplanering användas även vid låga inkomster. (I USA skatteplanerar endast de superrika, toppen av den översta procenten i Sverige den överst 5-10 %, en form av nödvärn. USA kommer att gå emot det svenska 70- och 80-talet.)

Detta har mellan åren 1970 och 1990 lett till en falsk bild av inkomster och förmögenheter. Istället för att ta ut lön doldes den i det egna företaget, den som inte kunde göra det förhandlade direkt eller via sin fackförening om att löneökningar skulle omvandlas till allsköns förmåner samt mycket lång semester. Under 70 och 80 talet hade min mor 9 veckors semester och ingen av hennes kollegor jobbade mer än 6-7 månader om året eftersom de per övertidstimme fick 3 timmar ledigt. Resten av tiden jagade de, tog flygcertifikat och byggde om huset. De var statligt anställda.

Jag kan inte via direkta studier kvantifiera hur mycket detta innebär men om en omräkning gjordes av alla förmåner samt de långa semestrarna samt extra sjukledigheten och ledigheter plus de mycket generösa pensionsvillkoren så misstänker jag att stora delar av inkomstojämlikheten mellan USA och Sverige försvinner. Svenska höginkomsttagare löner kanske ska räknas upp 50-100 %.

När det gäller förmögenheten är det helt klart så. Jag har arbetat med pensions, skatte- och förmögenhets rådgivning under åren 1986-1996.

Det enda kunderna fram till den stora skattereformen 1990 var intresserade av var 3 saker.

1. Var det avdragsgillt?

2. Var den reavinstskattefri?

3. Vad den förmögenhetsskattefri?

4 Var den arvs- och gåvoskattefri?

5. Behövde den inkomst och förmögenhets deklareras?

Mycket få brydde sig om den underliggande investeringen, dess risker, förväntade avkastning eller avgifter.

Detta ledde fram till den stora skattereformen att merparten av den översta 10 % tillgångar, i synnerhet topp 1 % investerades i tillgångar som inte behövde förmögenhetsdeklareras eller hade ett mycket lågt förmögenhetsvärde kontra verkligt värde dvs pensions- och kapitalförsäkringar, onoterade aktier, bostadsrätter, jordbruksfastigheter, konst mm.

Så studien är intressant för att se en trend men den speglar i mina ögon inte den underliggande verkligheten.

@Alex:

– Huruvida bostadsrätter är utjämnande eller inte verkar vara en empirisk fråga. Att villor och andra egna hem är väldigt utjämnande i Sverige är klart. Visst finns rika som äger stora dyra hus, men mängden vanliga hus är helt enkelt för stor. Jag ser inte varför inte också BR skulle vara en utjämnande faktor av denna anledning.

– Att pensionstillgångars har en kraftigt utjämnande är också klart. Detta är inte bara sant i Sverige, som Jesper o jag visar, utan gäller även USA. Tt ex visade Annika Sundén och Arthur Kennickell 1997 (i denna studie) att den rikaste halvprocenten en ägde 20 procent av alla finansiella tillgångar men endast en procent av pensionsfömögenheten (tabell 4).

OK, på senare år har allt fler börjat m privat pensionsparande. Och detta har minskat den utjämnande effekten, vilket professor Ed Wolff, NYU visat i denna studie. Men det har aldrig slagit över till att öka spridningen.

– Du påstår att Sveriges skattesystem är mer regressivit än USA. Jag vet inte, men du har en poäng. Vi har väldigt breda skattebaser i Sverige, och arbetsgivaravgifter, socialförsäkringsavgifter betalas av alla löntagare. Detta är dock inte helt unikt för Sverige. Även Frankrike har detta system.

Thomas Piketty och John Bates Clark-vinnaren Emmanuel Saez studerade den amerikanska federala skatteprogressiviteten (denna studie) och visade att den minskat betydligt sedan 1970. Ingen har gjort något liknande för Sverige så vi vet inte hur det ser ut. Noteras bör dock att P&S inte inkluderar konsumtionsskatter.

En som kan detta för svenskt vidkommande är Andreas Bergh. (Vad säger du, Andy?)

– Att USA skulle ha I) lägre förmögenhetsspridning och II) högre förmögenhetsrörlighet än Sverige är inte uppenbart. De siffror för dessa båda länder som jag sett (som jag o Jesper presenterar här och här) ger inte stöd för I, i det att de visar att koncentrationen i toppen är klart högre i USA än i Sverige. I LWS har Sverige en högre Gini, men där inkluderas, om jag förstått saken rätt, consumer durables i den amerikanska datan (som bygger på enkäten SCF) vilket är klart utjämnande.

När det gäller rörligheten i förmögenhetsfördelningen vet vi faktiskt extremt lite om den (det är det jag ämnar studera kommande år). I USA finns en studie av Jenny Wahl, som finner att persistensen mellan generationer, mät som Beta-koefficienten i en vanlig intergenerationell log-linjär regression baserat på boupptecknignsdata, är 0.85 för en amerikansk delstat. Det är en väldigt hög siffra som indikerar en väldigt låg mobilitet i den amerikanska förmögenhetsfördelningen. Tyvärr finns ingen jämförelsepunkt för Sverige (än).

Från bloggen the Monkey Cage om USA progressiva skattesystem kontra EU The Monkey Cage »

Tax regressivity and the welfare state (number one in a series of enthralling blogpost titles)

The Economist hade en artikel for nagot ar sedan dar det havdades att den sociala rorligheten i sverige var hogre an i USA. Jag minns tyvarr inte forskningen bakom och tyvarr kan jag inte hitta den nu.

Alex – Tack for lankarna!

Pontus, den studie som oftast nämns ang det resultatet är denna av Anders Björklund m fl: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=878675

Och givet att Chicago Fed-forskaren Bashkar Mazumder finner IG-inkomstelasticiteter i USA på omkring 0.5-0.6 (t ex här), vilket är internationellt oöverträffade persistenser i dessa sammanhang, talar mkt för att inkomstmobiliteten är internationellt låg i USA. Och sannolikt lägre än i Sverige.

@Daniel

Vi talar förbi varandra. Du talar om medelförmögenhet och allmän utjäming gentemot topp 10 %. Jag talar om marginalförmögenheten, topp 1 %, möjlighet att nå denna samt förmögenhetsojämlikheten mellan de lägsta 90 percentilen och topp 1 %.

Att bostadsrätter och villor är generellt utjämnade håller jag med om men inte när det gäller topp 1 %, de senare har valt att investera i extremt dyra bostadsrätter pga av att de har låg fastighetsskatt och hade inget arvs, gåvo eller förmögenhetskattevärde. Vidare köper de ofta egena hem som är klassade som jordbruksfastigheter med mycket låga taxeringsvärden kontra verkligt värde.

När det gäller pensionsförsäkringstillgångarna är jag igen beredd att hålla med med samma resonemang som ovan men det gäller inte topp 1 %. De äger i Sverige som jag skrev den alldeles överväldigande merparten av de individuella livbolagens tillgångar. Dessa tillgångar är runt SEK 2000 miljarder. Jag måste säga att jag är mycket, mycket tveksam till den amerikanska studien. De verkar enbart ha studerat pensionsförsäkringstillgångar, dvs avdragsgilla. Jag studerar summan av alla livförsäkringsbolagstillgångar, både pensions och kapitalförsäkring. I USA och Sverige äger den översta procenten mer kapitalförsäkringstillgångar än pensionsförsäkringstillgångar just av skatteskäl, vilket jag beskrev i ett tidigare inlägg. Jag ske studera rapporten du gav mig men spontant anser jag den missvisande.

Se vidare min hänvisning till bloggen Monkey Cage ovan och studien ovan ”Taxation and the worlds of welfare” av Monica Prasad and Yingying Deng. De kritiserar Piketty och Saez och deras resonemang om progressivitet.

När det gäller optimala skatter kan du gärna läsa denna mycket intressant genomgång. ””Optimal Taxation in Theory and Practice”, N. Gregory Mankiw, Matthew Weinzierl, and Danny Yagan, länken fick jag från Niclas Berggrens blog samt även denna beteendeekonomiska studie om skatter, kommer tyvärr inte håg var jag hittade den. Behavioral Economics and Tax Policy, William J. Congdon, Jeffrey R. Kling, and Sendhil Mullainathan

När det gäller förmögenhets- och inkomströrlighet har Sverige en lägre GINI kvot men inom de nedersta 90 percentielerna, dvs det är lättare att göra en klassresa från underklass till lägre medelklass i Sverige. Däremot är det när det gäller inkomströrlighet till den överta decieln mer tveksamt, kanske men jag skulle vilja se studier på detta. När det gäller att gå till den överst 1 % existerar den klassresan i princip inte i Sverige vare sig det gäller inkomst eller förmögenhet. Ett tecken på detta är att i USA skiftar det oerhört väldigt få är ett decennium senare kvar i den överta procenten i USA, i Sverige är det tvärtom.

Varför jag tittar på detta är att om det inte går att gå från topp 10 %, dvs de blivande entreprenörerna, till topp 1 % så stagnerar ett samhälle. Alla är idag överens om att de nya jobb som skapas kommer att komma i små och medelstora företag, alltså entreprenöriella företag. Om skattesystemet, som i Sverige, skyddar gamla företag och gamla förmögenheter samt straffbeskattar ny kapitalbildning, de som vill bli entreprenörer och de få befintliga entreprenörerna så är Sverige dömt stagnera.

Alex: jag uppskattar att du tar dig tid att diskutera detta.

Du säger: ”det är lättare att göra en klassresa från underklass till lägre medelklass i Sverige” och

”När det gäller att gå till den överst 1 % existerar den klassresan i princip inte i Sverige vare sig det gäller inkomst eller förmögenhet”.

Mig veterligen har inga andra tittat på det än Anders Björklund, Jesper Roine och jag själv (se vårt WP här). Och vi finner precis vad du säger. Nämligen att det är förhållandevis hög rörlighet från under- t medelklass och, framför allt, inom medelklassen i Sverige. Men att det är betydligt svårare att ta sig in i den yttersta inkomsttoppen.

När det gäller förmögenheter har ingen studerat detta systematiskt, så där vilar ditt påstående på lösare grund.

Tack också f referenserna. Ska kolla på dem. Särskilt kritiken av Piketty o Saez är intressant.

Det privata pensionssparandet i livförsäkringsbolag är, som du nämner, mycket omfattande. Du verkar betydligt mer inläst på detta än jag, men jag inte riktigt din kritik av sättet att beräkna förmögenhet inklusive pensiontillgångar. Kapitalförsäkringar ingår (åtminstone till namnet) i SCB:s förmögenhetsregister eftersom de är skattemässigt gynnade men samtidigt inte olagliga. I en SCB-rapport över 2004 års statistik utgör ”skattepliktiga försäkringar”, i vilka kapitalförsäkringar ingår, endast 117 mdr kr. Det är enbart drygt åtta procent av alla finansiella tillgångar. De är väldigt skevt fördelade (100% ägs av topp-10, 50% av topp-1), men det är inte nära de belopp du anger.

När det gäller de privata tilläggsförsäkringar som främst tjänstemän tecknar, ITP, uppgick de 2006 till 887 mdr kr. Dessa tillfaller alltså huvudsakligen den övre decilen i inkomstfördelningen. Men i förhållande till den totala pensionsförmögenheten, 4271 mdr kr år 2006, som är betydligt jämnare fördelad blir det privata sparandets betydelse för fördelningen mindre viktig. (Är det något jag missar här?). Se Jesper o min studie, fn 13.

Jag ser fram emot att höra eventuell kritik mot Kennickells och Sundéns studie. Jag har nämligen funderat på att göra en liknande för Sverige och sedan jämföra med deras resultat.

@Daniel,

Mea culpa, där ser man vådan av att titta på resultat från över 15 år sedan samt dra slutsatser av denna undersäkning 15 år frmåt i tiden. Vid början av 90 talet fanns inte ITP reformen och den individuella delen i ITP vilka nu verkar vara 800 miljarder. Vid den tidpunkten var överväldigande delen av det individuella försäkringsparandet ägt av VD, företagare och topp 1 %.

Jag är dock inte helt övertygad om att detta leder till att mitt huvudargument faller. Att Sverige har större förmögenhets GINI än USA samt sämre rörlighet till topp 1 %.

Jag måste dock fråga, när jag gick in på SCB så skrev de att det individuella livbolagen hade ca 2000 miljarder i kapitalvärden 2008 och via hemsidorna från Alecta ca 400 miljarder och AMF 33 miljarder. Vart kommer siffran 4271 miljarder ifrån?

Jag ska ringa mina gamla kontakter för att få ett klargörande av siffrorna.

Sedan är det så att när det gäller försäkrings- och pensionsparade så är detta en av de mest ogenomträngliga discipliner som finns. Det finns extremt lite forskning, de konsulter som arbetar med dessa frågor är extremt privata, näst intill omöjliga att komma till tals med. Vidare är de mycket få.

Lagstiftningen är i princip obsolet, från 1964, det Tryggandelagen. Det finns ytterst få rättsfall eftersom i princip allt som sker är sedvana, praxis samt underhandskontakter med tillsynsmyndigheter.

Det innebär att för att känna till vad som händer och försiggår samt göra studier behöver du tillhöra en extremt liten krets. Kunskapen kan i princip inte läsas in.

Om du Daniel ska göra en sådan studie så känner jag i princip de flesta av dessa individer, speciellt nyckel personerna. Jag kan hjälpa dig att komma i kontakt med dessa. Du har ju tillgång till min registrerade email så skicka mig dina kontaktuppgifter så kontaktar jag dig.

Märk dock att jag bott i USA sedan 2001. Jag hade själv tänkt att skriva en doktorsavhandling i juridik-finansiell ekonom-beteende ekonomi om att skapa transnationella pensionsfonder samt hur förbättra valet både av förvaltare och för pensionsborgenären, givetvis under förutsättning att jag accepterats som doktorand. Jag hade dock en handledare utsedd och ett villkorat ok. Dessa planer har jag dock av olika skäl fått lägga på hyllan.

Det finns en doktorsavhandling i juridik som lades fram 2008. Du kanske ska läsa, bläddra i den även om det är skatterätt och kanske tala med författaren. Se nedan. Men akademiker och praktiker talar inte med varandra, eller rättare sagt praktiker talar inte med akademiker.

__________________

Internationell beskattning av pensionsförsäkringar – det svenska skattesystemet i gränsöverskridande situationer

Författare: Nina Ewalds

Disputationsdatum: 2008-05-23

Förlag: Norstedts Juridik

Utgivningsår: 2008

Omfång: 427

Språk: Svenska

ISBN 978-91-39-01333-4

Abstract

Den övergripande frågeställningen i avhandlingen är hur det svenska systemet för beskattning av pensionsförsäkringar fungerar i ett internationellt sammanhang. Denna frågeställning inrymmer flera aspekter. Hur fungerar det svenska systemet i de gränsöverskridande situationer som uppstår i mötet med systemet för beskattning i en annan medlemsstat? I vilken mån förverkligas beskattningen i Sverige enligt de målsättningar som ligger bakom utformningen av systemet? I vilken mån utgör systemet hinder för den fria rörligheten inom EU? För att svara på dessa frågor granskas i avhandlingen skattekonsekvenserna av det svenska systemet för beskattning av privata pensionsförsäkringar och tjänstepensionsförsäkringar i ett antal konkreta gränsöverskridande situationer mellan Sverige och en annan medlemsstat – Finland. Det svenska systemet skiljer sig från systemen i de flesta andra västeuropeiska medlemsstater, medan systemet i Finland är representativt för övriga system inom EU. Slutsatserna är därmed av intresse även i förhållande till andra medlemsstater.

Undersökningen visar att det svenska systemet inte fungerar såsom avsett. Bestämmelserna i nationell rätt och i skatteavtalsrätt är inte anpassade för en internationell pensionsförsäkringsmarknad. Bland annat blir den skattskyldige i flera fall föremål för dubbelbeskattning. Ett centralt problem är att olika stater ställer olika villkor för att en försäkring skatterättsligt ska räknas som en pensionsförsäkring. Det kan till exempel innebära att premierna för en utländsk pensionsförsäkring inte är avdragsgilla eller undantagna från skatteplikt i Sverige då försäkringen inte uppfyller de svenska villkoren

Även om avhandlingen främst berör svensk och finsk intern skatterätt och det nordiska multilaterala skatteavtalet, behandlas också OECD:s modellavtal och den EG-skatterättsliga regleringen. Författaren diskuterar också olika möjligheter att skapa en bättre fungerande inre pensionsförsäkringsmarknad inom EU.

Nyckelord: svensk och finsk internationell beskattning av pensionsförsäkringar, skattesystemets inre sammanhang, avkastningsskatt, kvalitativa villkor

Ang progressivitet:

Ska man ha så höga skatter som Sverige har, måste även låg och medelinkomsttagare bära en stor del av bördan, och då blir progressiviteten med nödvändighet mindre.

Jag kikade på detta med OECD data för några år sedan:

http://www.andreasbergh.se/blogg/2006/5/2/myten-om-de-svenska-progressiva-skatterna.html

Notera att denna rangordning endast bygger på inkomst- och löneskatter. Momsen brukar ju antas vara svagt regressiv och den är ju betydligt viktigare i Sverige än i USA, så jag menar nog att Alex slagit huvudet på spiken på denna punkt.

/”Andy”

Kan bara instämma i ”Andys” påpekande ovan om högt skattetryck och progressivitet. Läste också en intressant bok för några år sedan där författaren hävdade att det höga skattetrycket har tvingat fram skatter som gör förhållandevis lite skada för tillväxten. Den låga progressiviteten och hög konsumtions- i stället för löneskatt är två delar av det. Har boktiteln i jobbdatorn, om någon bryr sig.

Sedan tyckte jag att det gavs ett intryck ovan av att arbetsgivaravgifterna bidrar till den låga progressiviteten. Vet inte hur det har hanterats i OECD-data som Bergh använde på sin blogg, men jag tycker att man ska notera att upp till taket för de olika socialförsäkringarna så ger ju en del av arbetsgivaravgifterna något tillbaks och bör inte betraktas som skatt fullt ut. Över taket blir dock alltihop skatt, vilket ger en marginalskatt på sisådär 67 procent för höga inkomster.

Aftonbladet uppmuntrar fattiga kvinnor att dejta rika karlar:

http://www.aftonbladet.se/wendela/article6968165.ab

Samtidgt ökar nybilsförsäljningen:

http://www.sydsvenskan.se/bil/article891223/Prognos-for-nybilsforsaljningen-hojs.html

Ställ upp er på rad studentskor och fattiga och arbetslösa så kör jag förbi i min nya sportbil och plockar upp er för en avsugning i 200 knyck!

Tack Alliansen, eller jag ska säga tack till hela etablissemanget eftersom även den så ”socialdemokratiska” Aftonbladet verkar vara med paa detta och att de rödgröna INTE ska sänka arbetslösheten efter valet!

Nej. Inget utträde ur EU, detta ljuvliga skattesänkarprojekt! Nej, ingen solidarisk arbetstidsförkortning från de rödgröna! Kuckelimuck!

Rösta inte paa Aktiv Demokrati i valet! Nej, LYD! Roesta paa de vanliga politikerna med fet lön som kommer presenteras i mainstream-media så ska du se att allt kommer bli bra lelle vän! 😉

Otto af Dunderdumle

…tja… Att kasta bort din roest paa naagot av de icke valsamverkande Junilistan, Fi, SPI eller Piratpartiet gaar givetvis ocksaa bra.

Nej. folklig valsamverkan genom direktdemokrati som i Aktiv Demokrati aer helt enkelt fel!!! Fel fel fel!!! LYD och vaelj vad storebror presenterar!

/Otto igen