Hur står sig 2020-talets börsutveckling i ett historiskt perspektiv? Detta inlägg presenterar en uppdatering av en historiska databas över den svenska aktiemarknaden sedan 1900-talets början. Serierna visar nominell och real avkastning, trender i avkastningens volatilitet, direktavkastning, korta och långa statsräntor och aktiers riskpremier. Samtliga serier är fritt tillgängliga liksom ett bokkapitel som beskriver databasens innehåll.

Riksbanken har sedan flera år bedrivit ett projekt om historiska monetära och finansiella dataserier. Jag ledde projektet tillsammans med professor Rodney Edvinsson och riksbankens forskningschef Tor Jacobson sedan starten 2008. Tre volymer har hittills publicerats.

En av våra studier beskriver den svenska aktie- och räntemarknadens avkastning under 120 år. Jag skrev detta bokkapitel som täckte perioden fram till 2012. Nu har åren gått och i detta inlägg redovisas en uppdaterad databas med slutdatum 31/12 2024. Alla dataserier finns på dessa länkar: aktieavkastning och ränteavkastning. I denna mapp finns även excelfiler till figurerna nedan.

Generalindex under 124 år: en fenomenal utveckling

Stockholms fondbörs grundades på 1860-talet men fick sin moderna form i början av 1900-talet då de tidigare oregelbundna auktionerna ersattes av en mer ordnad handel och kontinuerlig prissättning. För börsens historiska utveckling kan man läsa mitt bokkapitel och även Kristian Rydqvists nydanade uppsatser (t ex denna).

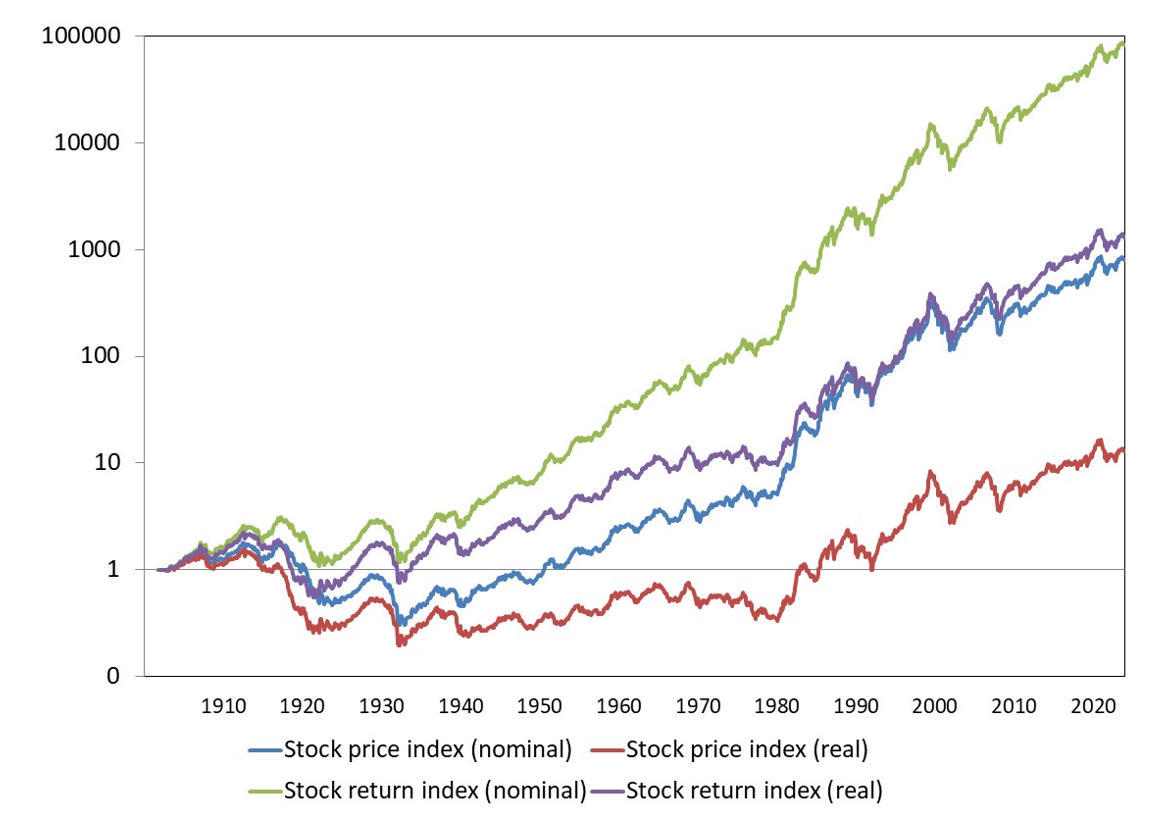

I det följande redovisar jag i korthet den uppdaterade databasen. Figur 1 visar nominell och real (KPI-justerad) avkastning på aktiemarknaden som helhet, det vill säga generalindex. Avkastningen består dels av kursvinster, dels av aktieutdelning. Figuren visar både utvecklingen av prisindex och totalavkastningsindex.

Vi ser att direktavkastningen, alltså utdelningen, har stor inverkan på avkastningens utveckling. Före 1980-talet stod utdelningen för nästan all avkastning. Den röda linjen, alltså kursutvecklingen efter inflation, är på samma nivå under nästan 90 år! Från 1980-talet ser vi att både kapitalvinster och utdelningar har bidragit till en mycket kraftig uppgång.

Figur 1: Aktieavkastning på Stockholms fondbörs, 1901-2024.

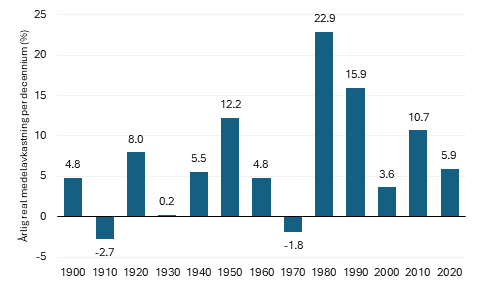

Varje decenniums genomsnittliga årsavkastning efter inflation redovisas i figur 2. Här kan vi se att de flesta decennier har haft en positiv avkastning. Sedan 1980 har varje decennium genererat betydande avkastning, där 1980- och 1990-talen står för historiens mest framgångsrika decennier på svensk aktiemarknad.

Att pensionssystemen har fonderats i allt högre grad i Sverige och andra länder bygger till stor del på bilder som figur 1. Ett antal forskningsstudier från 1980-talet visade att aktier ger hög långsiktig avkastning och det är ett argument för att fondera pensionssparandet. Sverige gjorde detta på 90-talet och många länder har följt efter.

Historien lär emellertid också att börsen inte alltid ger en hög, eller ens positiv, avkastning. Aktieinvesteringar på 1910-, 30- och 1970-talen lönade sig inte alls, inte ens om aktieportföljen hölls under ett helt decennium. Detta påminner om att politiska händelser har stor inverkan på börsen.

Figur 2: Real årsavkastning i genomsnitt per decennium.

Volatilitet och direktavkastning

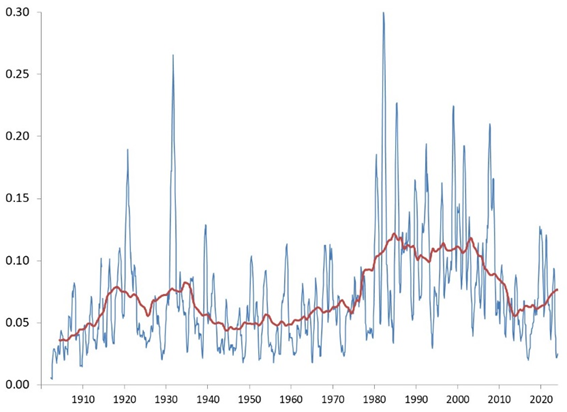

Aktieavkastningens variabilitet har sett olika ut över tid. Figur 3 visar den årliga standardavvikelsen i månadsavkastning (12 månaders glidande medelvärde). Den röda linjen är ett nioårigt glidande medelvärde. På senare år ligger börsavkastningens variabilitet på en långsiktigt historisk snittnivå medan åren kring 1980-, 90- och 2000-talen innehöll större volatilitet.

Figur 3: Aktieavkastningens volatilitet, 1901-2024.

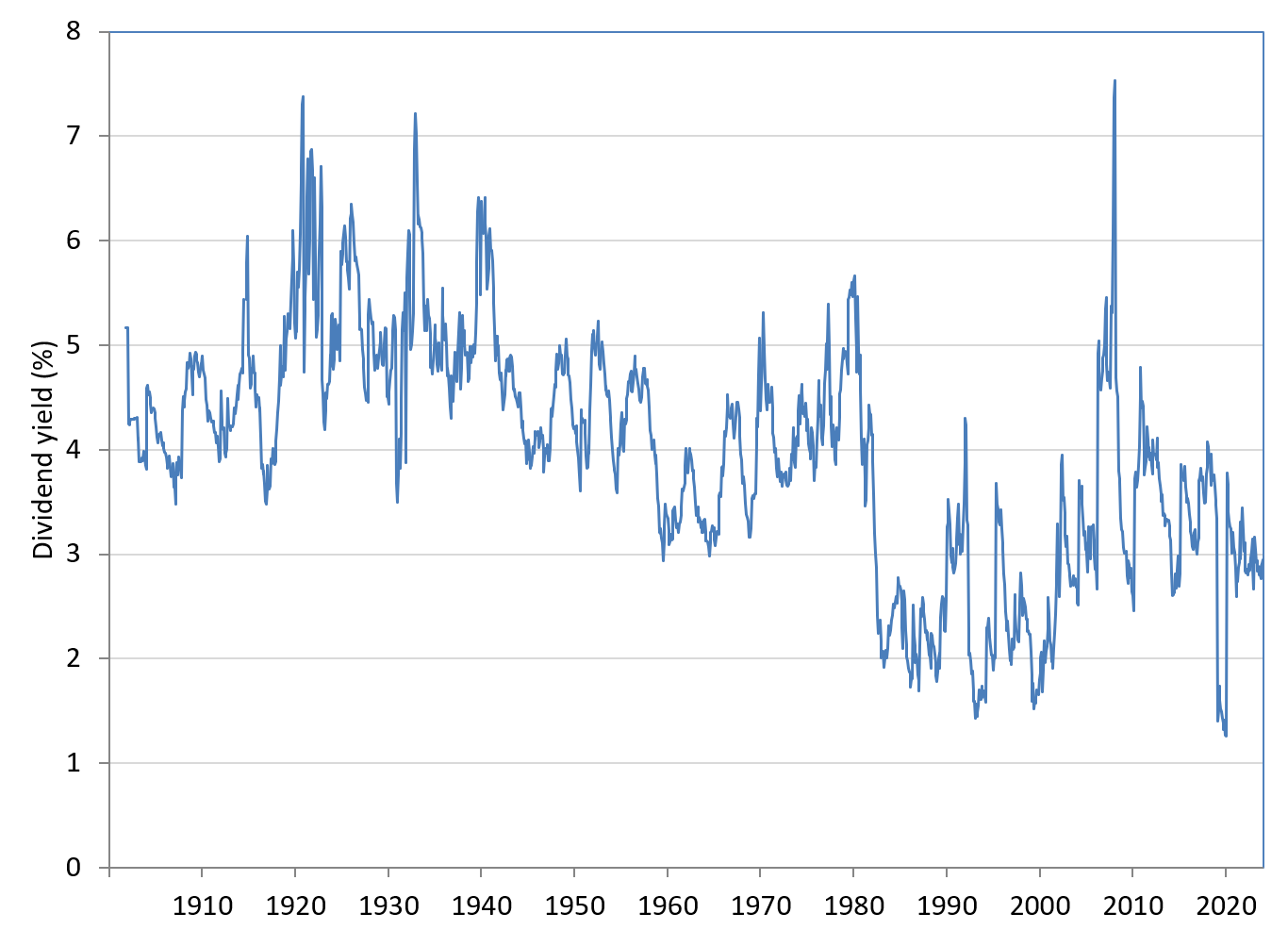

Den genomsnittliga direktavkastningen på stockholmsbörsen sedan 1901 visas i figur 4. Bilden visar att direktavkastningen legat relativt konstant kring 4-5 procent fram till 1980-talet. Därefter sjönk den ganska kraftigt och har legat kring 3 procent. Minskningen har flera orsaker, men en viktig förklaring är kursvinsternas uppgång som gjort utdelningen mindre betydelsefull för investerarna.

Figur 4: Direktavkastningen på Stockholmsbörsen, 1901-2024 (utdelningsindex/prisindex).

Räntor och aktiers riskpremie

Räntans betydelse spelar också roll när aktieavkastningen ska studeras. Investerar väljer mellan olika investeringar där balansen mellan risk och avkastning påverkar besluten.

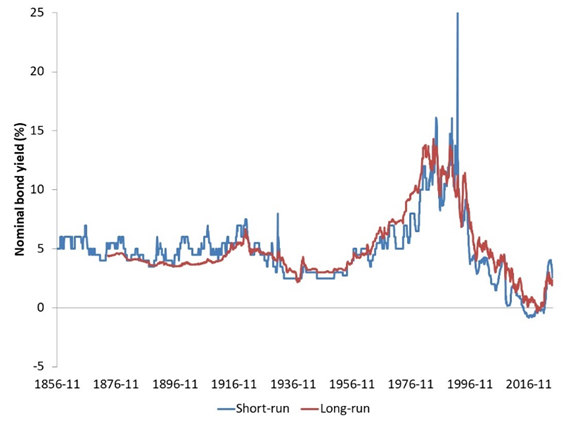

I figur 5 visas nominella korta och långa räntor i Sverige. Den korta räntan mäts som riksbankens diskonto och styrränta fram till 1980-talets början varefter marknadsavkastningen på 30-dagars statsskuldsväxlar används. Den långa räntan är genomgående avkastningen på tioåriga statslån. Vi ser att räntenivåerna har legat kring 4-5 procent sedan 1800-talets. De steg kraftigt under 1970-, 80- och 90-talen på grund av inflation och sämre statlig ekonomi. Sedan 2000-talet har räntorna fallit kraftigt men som bekant stigit under 2020-talet.

Figur 5: Korta och långa nominella räntor, 1856-2024.

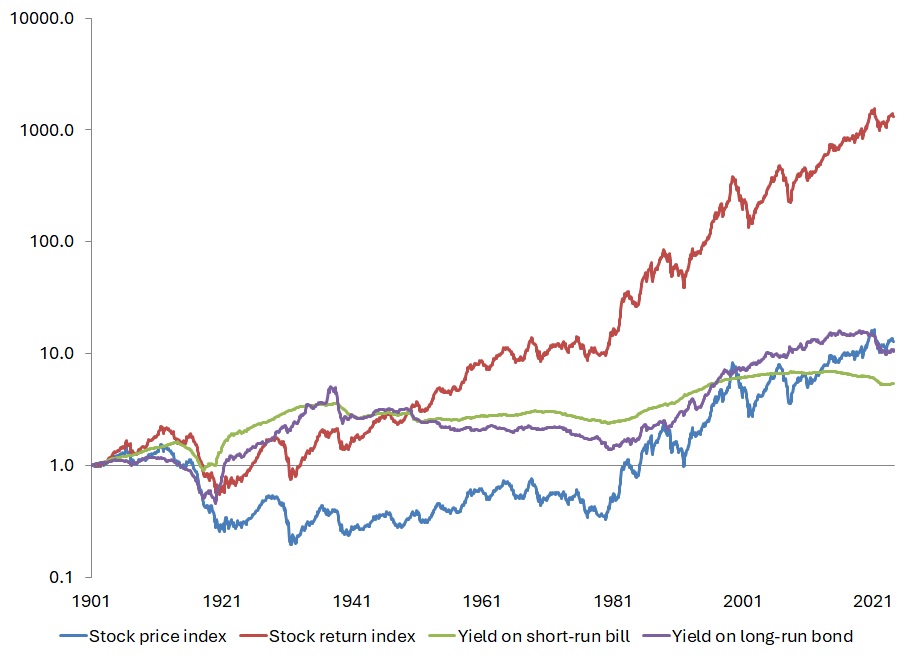

Aktiers och räntebärande värdepappers nominella och inflationsjusterade avkastningsutveckling i Sverige visas i figur 6. Bilden ger information om balansen mellan risk och avkastning. Aktieinvesteringars värde är mer volatila på både kort och lång sikt, men deras avkastning är klart högre i långa loppet.

Figur 6: Aktiers och räntebärande värdepappers avkastning, nominell och real, 1901-2014.

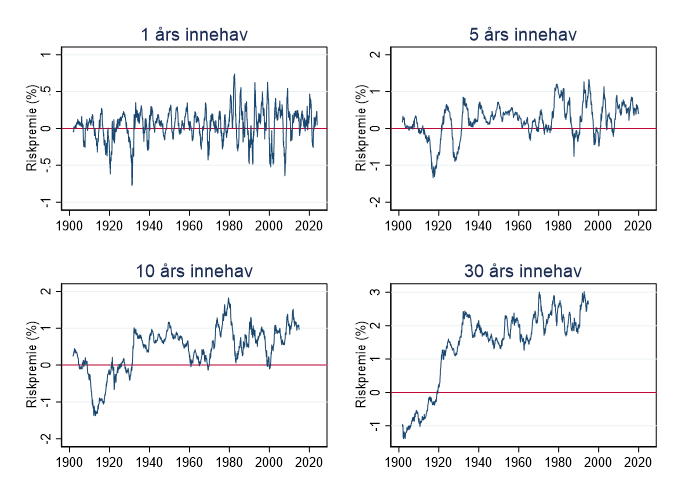

Riskpremien av att hålla aktier istället för räntebärande värdepapper visas i figur 7. Måttet visar (empiriskt) vilken extra avkastning som investerare kräver för att hålla riskfyllda aktier, där nominell avkastning (se figur 1) relateras till nominell kort ränta (se figur 5). Riskpremien ser olika ut för olika innehavsperioder. Vi ser att ju längre innehav, desto högre riskpremie. Som jag visar i bokkapitlet påverkas inte resultaten när långa räntor (tioåriga statslåneräntor) används.

Figur 7: Aktiers riskpremie över olika innehavsperioder, 1901-2024.

Jämförelse mellan Stockholms och New Yorks historiska aktieavkastning

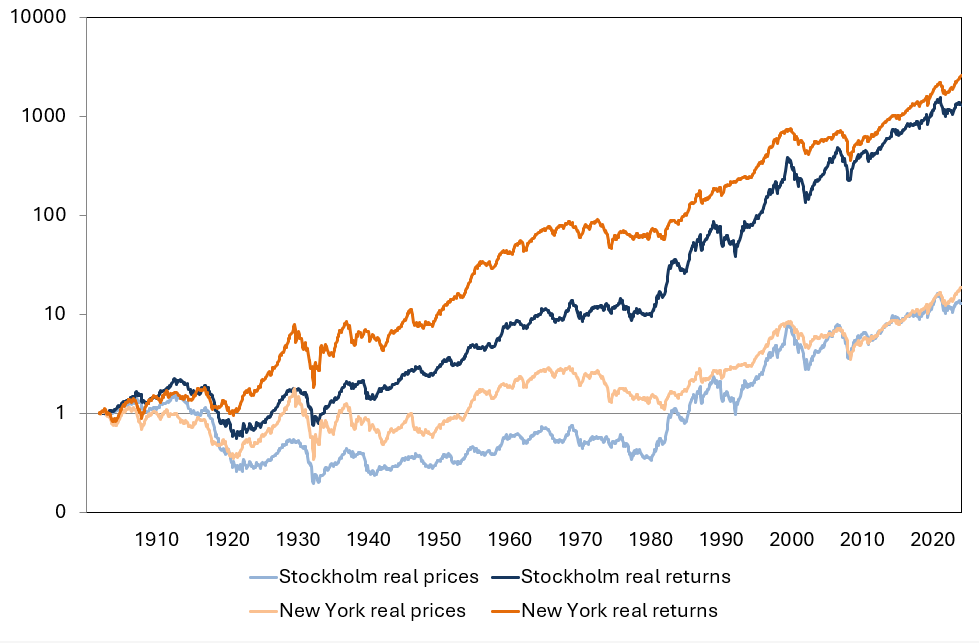

Slutligen visar jag en jämförelse mellan den reala aktieavkastningen på fondbörserna i Stockholm och New York sedan 1901. Data från New York Stock Exchange kommer från Robert Shillers kända databas. Serierna visar på likartat mönster, där totalavkastningen är betydligt större än kursvinsterna.

Figur 8: Aktieavkastning i Stockholm och New York, 1901-2024.

Det finns naturligtvis många fler figurer att rita och frågor att studera med dessa historiska finansiella tidsserier som nu sträcker sig fram till sista december 2024. Serierna kan även relateras till reala utfall i ekonomin såsom BNP, investeringar, byggande, konsumtion. På riksbankens hemsida finns också fler tidsserier i det historiska dataprojektet.

Lämna en kommentar