Detta är ett gästinlägg av Erik Glans och Peter Svensson, ekonomer på Konjunkturinstitutet.

Daniel Waldenström lyfter flera intressanta frågor i sitt blogginlägg från 20 december 2023 om företagens vinster (hädanefter DW) och efterlyser mer information om hur Konjunkturinstitutet (KI) beräknar vinstandelen. Med denna replik vill vi redovisa hur KI har beräknat vinstandelen i specialstudien ”Utvecklingen av vinstandelar och enhetsvinster” (publicerad 18 december 2023). Vi lyfter även några faktorer som skulle kunna förklara skillnaderna mellan KI:s och DW:s beräkningar.

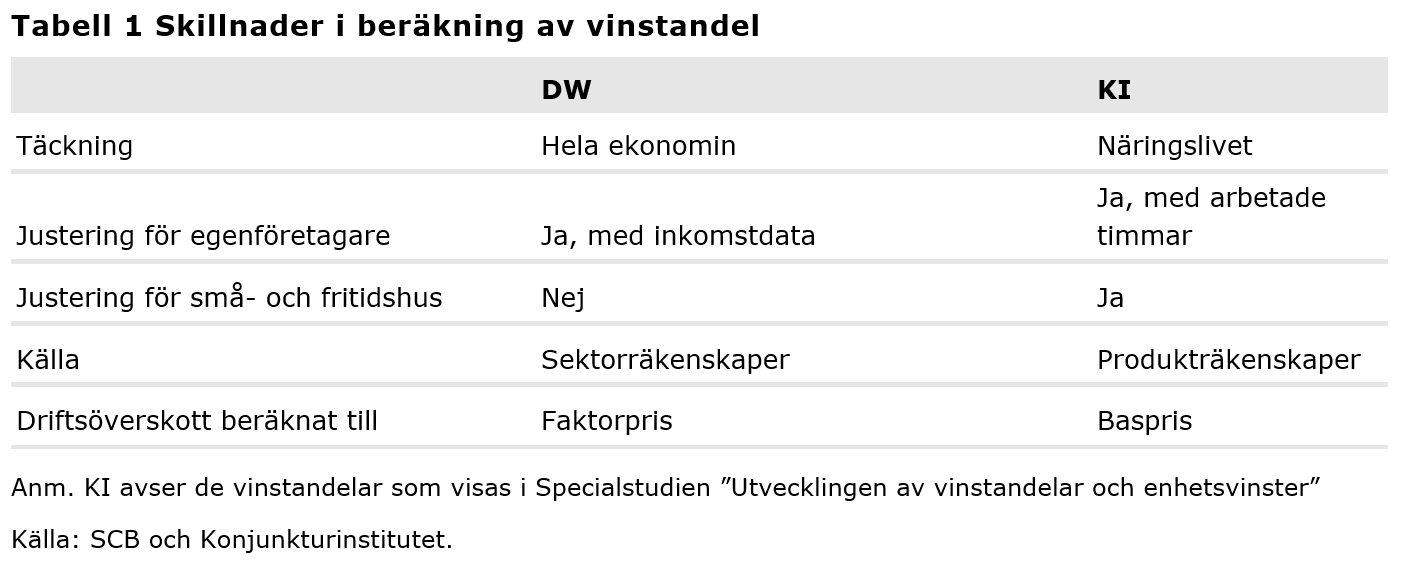

I artikeln nämns att vinstandelens utveckling över tid skiljer sig åt mellan DW:s mått och KI:s mått. Enligt DW:s mått har vinstandelen stigit på sistone, men inte till en nivå som är särskilt anmärkningsvärd. Enligt det mått som KI använt i specialstudien är vinstandelen historiskt hög. Dessa skillnader kan förklaras av att måtten räknas ut på lite olika sätt och mäter olika saker. De viktigaste skillnaderna sammanfattas i tabellen nedan:

När det gäller täckningsgraden så väljer KI att begränsa sig till näringslivet eftersom offentlig sektor och hushållens ideella organisationer inte genererar någon vinst i egentlig mening. I analyser av vinstandelens utveckling är det oftast företagen som är av huvudsakligt intresse. I praktiken finns det svagheter även i KI:s beräkning eftersom näringslivet exempelvis även inkluderar bostadsrättsföreningar och vissa företag ägda av offentlig sektor som man kanske eller kanske inte vill inkludera i begreppet ’företag’. Men att fokusera på enbart näringslivet torde ändå i större utsträckning reflektera näringslivets vinster. Det mått som DW använder är beräknat för hela ekonomin.

KI:s mått på vinstandelen har driftsöverskottet för näringslivet beräknat till baspris i täljaren och förädlingsvärdet i näringslivet mätt till baspris i nämnaren. En fördel med att som DW använda sektorräkenskaperna som källa är att driftsöverskottet kan beräknas till faktorpris även för de preliminära kvartalsutfallen.[1] I produkträkenskaperna finns uppgifter om övriga produktionsskatter och övriga produktionssubventioner endast i de definitiva helårsutfallen som i dagsläget sträcker sig till 2021. I sektorräkenskaperna finns dock inte uppgifter om fördelningen av dessa skatter och subventioner på näringslivets delbranscher,[2] vilket är en av anledningarna till att KI använder produkträkenskaperna som källa för vinstandelsberäkningarna.

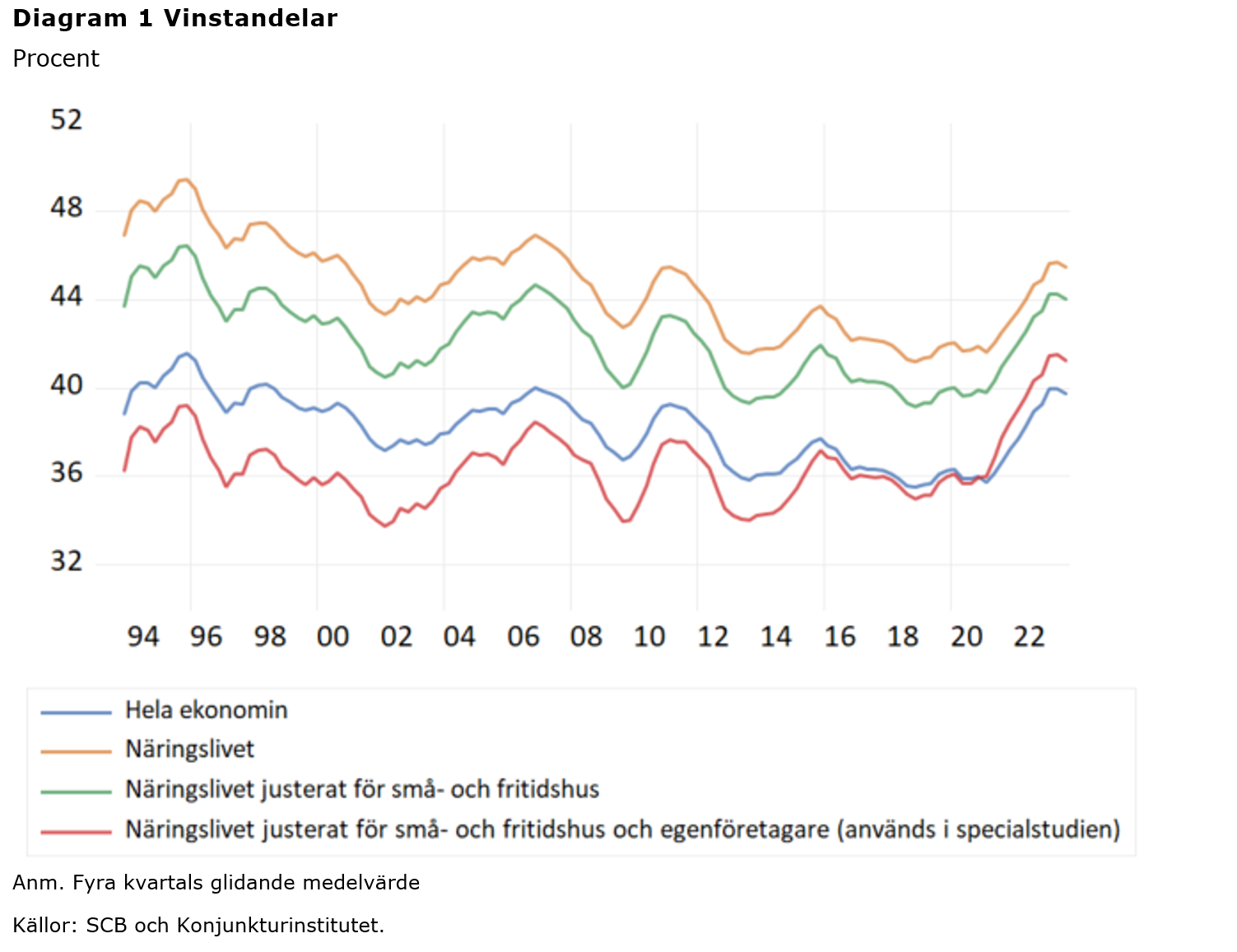

I näringslivets förädlingsvärde i nationalräkenskaperna ingår förädlingsvärdet för små- och fritidshus. Eftersom denna bransch inte har några anställda och inte innehåller några företag exkluderas branschen i beräkningarna av driftsöverskott och vinstandelar i KI:s mått. Denna justering minskar vinstandelen (se diagram 1). Eftersom förädlingsvärdet för små- och fritidshus som andel av förädlingsvärdet i näringslivet som helhet har minskat över tid, får det justerade måttet på vinstandelen en mer uppåtlutande eller mindre nedåtlutande profil än vad ett mått på vinstandelen där inte denna justering görs får.

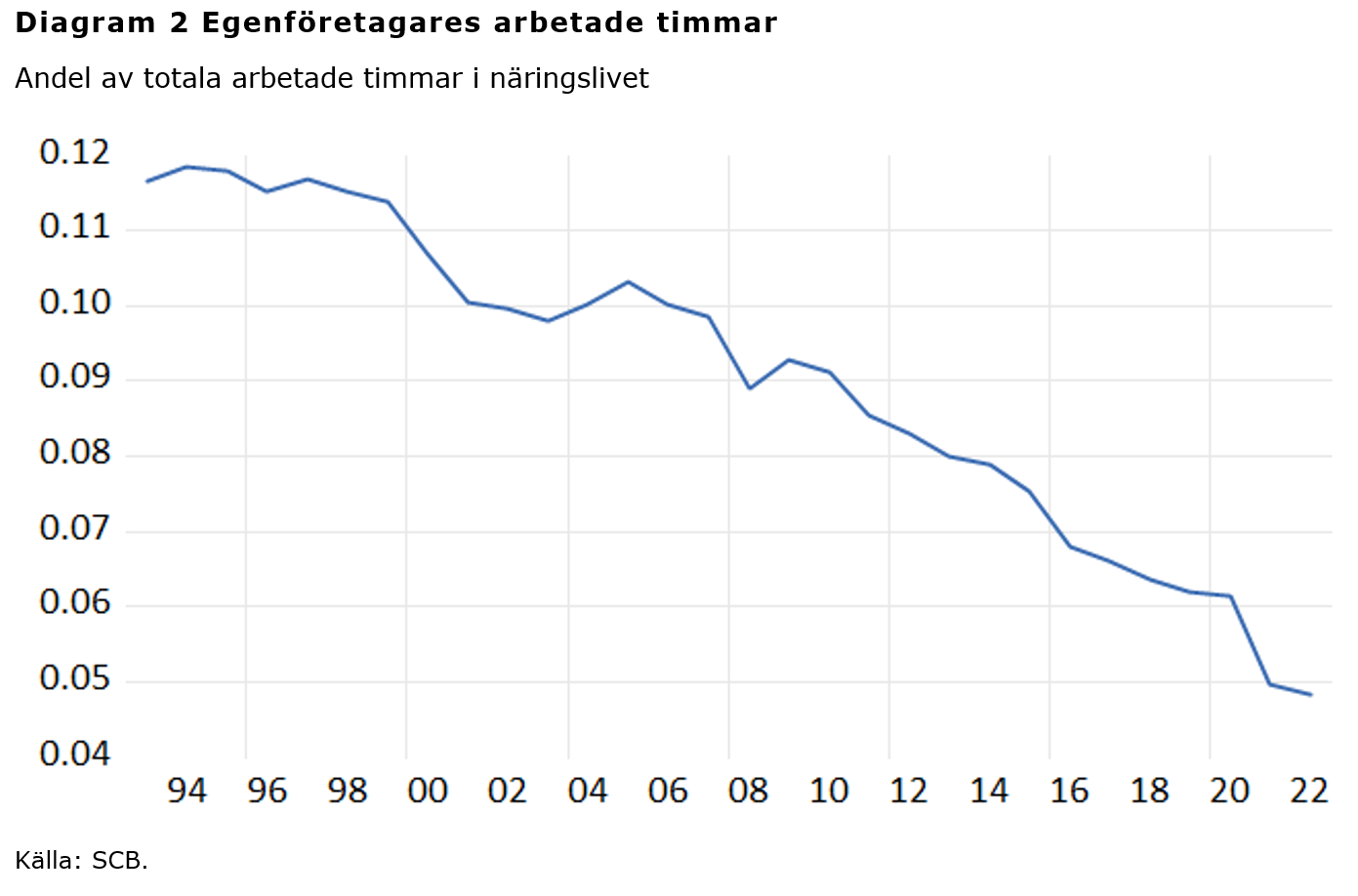

I nationalräkenskaperna ingår inte ersättningar till egenföretagare i arbetskostnaderna utan de hamnar i driftsöverskottet. Både i DW:s och KI:s mått görs justeringar så att ersättning till egenföretagare räknas som arbetskostnad. Dock skiljer sig metoderna åt. I DW räknas 70 procent av vad som benämns sammansatt förvärvsinkomst som arbetskostnad. KI:s justering utgår ifrån arbetade timmar för anställda respektive egenföretagare. Arbetskostnaden för egenföretagare beräknas genom att anta att egenföretagare i genomsnitt har samma timlön som anställda. Även denna justering minskar vinstandelen. Eftersom antalet arbetade timmar utförda av egenföretagare som andel av det totala antalet arbetade timmar har fallit över tid (se diagram 2), innebär även denna justering att det justerade måttet på vinstandelen får en mer uppåtlutande eller mindre nedåtlutande profil än vad ett mått på vinstandelen där inte denna justering görs får (se diagram 1). Diagram 1 nedan visar fyra kvartals glidande medelvärden av vinstandelen beräknad på olika sätt. Den blå linjen visar vinstandelen beräknad till baspris för hela ekonomin.[3] Den röda linjen visar KI:s justerade vinstandel, det vill säga justerad för både egenföretagares arbetsinkomster och förädlingsvärdet i små- och fritidshus. För att illustrera effekten av varje steg av de ovan nämnda justeringarna redovisas även två andra mått i diagrammet.

[1] DW beräknar vinstandelen/kapitalandelen som andel av Bruttonationalinkomsten (BNI). BNI ges av BNP till marknadspris med tillägg för nettoinkomster från utlandet.

[2] Data finns för de finansiella delsektorerna och totalt för den icke-finansiella företagssektorn, men inte för delbranscher inom den icke-finansiella företagssektorn.

[3] Utan att justera för förädlingsvärdet i små- och fritidshus eller egenföretagarnas arbetsinkomster.

Detta är ett föredömligt inlägg i diskussionen om den strukturella inkomstfördelningen. Glans och Svensson beskriver tydligt vilka egenskaper och utmaningar som nationalräkenskaperna erbjuder. Exempelvis vad gäller val av inkomstmått eller hur småhus ska behandlas. Tabell 1 är riktigt intressant i detta avseende.

En konceptuellt svår fråga gäller det som kallas täckningsgraden, vilket här handlar om vilken aggregerad inkomstnämnare som ska användas. Glans/Svensson använder näringslivets inkomster som nämnare medan mina serier relaterar till hela nationalinkomsten. Som nämns beror valet i viss mån på vilken fråga som ställs. Jag tycker att båda nämnarna är relevanta, men det är förstås en liten varningsflagg när vissa resultat endast framträder i en av dem. Glans/Svensson har en poäng i att avgränsa analysen till företagssektorn eftersom offentlig sektor delvis följer andra spelregler. Samtidigt finns en risk att kolumnförflyttningar av aktivitet/inkomster mellan sektorer ökar när både täljare och nämnare kan påverkas (vilket inte sker om hela ekonomins inkomst används i nämnaren).

Allra känsligast blir det när man studerar delsektorer inom företagssektorn. Jag föreställer mig att sådana serier skulle vara känsliga för en rad faktorer inom och utom modellen. Om t ex tillverkningsföretag bestämmer sig för att outsourca tjänster flyttas arbetsinkomster över till servicesektorn medan tillverkningsföretagens inkomster inte påverkas, vilket skulle kunna höja vinstandelen trots att den inte ändrats rent företagsekonomiskt.

Utvecklingen under 2020-talet är såklart extra intressant. Inlägget ger vissa indikationer om vad som skulle kunna förklara skillnaden, men frågan skulle kunna utredas ännu mer. Vilken roll spelar den ökade arbetslösheten, eller minskningen i arbetade timmar, under pandemin? Kom ihåg att löneandelen egentligen handlar om arbetskraftskostnader aggregerat sett. Om företagens produktion hölls igång men arbetsmängden föll tillbaka kommer dels produktiviteten stiga (vilket den gjorde) och dels vinstandelen öka. Visserligen föll även företagens inkomster ganska mycket (vilket Nikolay Angelov och jag undersökt i en ESO-rapport från förra året) medan offentlig sektor inte påverkades på samma sätt. Detta skulle vara närmast mekaniska effekter. Jag vet inte vilken roll detta spelar, men det vore intressant att undersöka.

Mycket kompakt och bra förklaring till utmaningarna med att mäta vinstandel! Tack både till Erik och Peter och Daniel. Om jag fattar saken rätt är det den fallande andelen av arbetade timmar som egenföretagare utför som är den viktigaste förklaringen till att KI:s föredragna mått stiger mer än övriga mått. Är det AKU som är källan till den datan? Om ja, borde man vara orolig för kvaliteten eftersom svarsfrekvensen är så låg i AKU numera?

Ja, data kommer från nationalräkenskaperna men det är AKU som är grundkällan. Jesper Hansson tar upp en viktig poäng (som dock inte enbart rör denna statistik). Det finns flera olika saker att ta hänsyn till när man väljer på vilket sätt man skapar måtten på vinstandelar. I sig talar AKU:s bristande kvalitet för att andra metoder kan vara att föredra, exempelvis den som Daniel Waldenström använder. Dock är ingen datakälla perfekt, de flesta har brister av något slag. Rent konceptuellt kan det vara en nackdel att anta en fast vinstandel för egenföretagare som Daniel Waldenströms metod implicit gör. Åtminstone i teorin fångar Konjunkturinstitutets metod förändringar i lönsamheten inom egenföretagares verksamhet. Något som talar för att den fallande trenden i antalet arbetade timmar utförda av egenföretagare är verklig är att antalet deklarationer inlämnade av egenföretagare till Skatteverket (så kallade NE-bilagor), tydligt har minskat över tid. Detta gäller även om man räknar enbart de deklarationer som innehåller belopp (alltså att man räknar bort de deklarationer utan några inkomster). Enlig Skatteverkets senaste statistik som finns tillgänglig i deras nya statistikportal så har antalet NE bilagor med belopp minskat stadigt från drygt 715 tusen år 2013 till drygt 658 tusen år 2022. Detta samtidigt som antalet anställda har ökat. Andelen av arbetskraften verksamma som egenföretagare har alltså minskat stadigt.

Erik Glans och Peter Svensson

1. En lite naiv och okunnig fråga, men skulle man kunna ta vinsterna från deklarationer som skickas in till skatteverket för AB och summera ihop. Och normera med BNP.

Då borde man just få vinstandelen av BNP (före skatt). För företag då. Och så får man inte med BRF och liknande.

2. Tittar jag i diagram 1 ser det ut som näringslivets vinstandel har minskat sedan 1996. Och det bara skett en viss återhämtning vid corona (som i sig har mängder av extraordinära händelser. Och knappast är representativ).

(Där kan man fråga sig varför näringslivets vinstandelar minskat. Tar staten mer, eller tar arbetstagarna mer eller ?)

3. Har inte offentlig sektors andel varit relativt konstant, i alla fall, de senaste 40 åren. I så fall borde Daniels beräkning vara ganska ok, i och med att man tittar på förändring.