Den ekonomiska aktiviteten sjönk i Sverige under pandemiåret 2020. Men hur stor pandemins effekt var på nedgången är inte helt klart eftersom officiell statistik sällan rensar för trender och normala fluktuationer mellan och inom år. I en ny rapport (och underliggande forskningsstudie) har Nikolay Angelov, Skatteverket, och jag själv studerat pandemins effekt på privat sektor med hjälp av månatliga registerdata från Skatteverket. Våra resultat berör moms och företagens omsättning, punktskatter samt inkomstskatter och sjuklön.

Skatteverket har flera olika register. Vi har studerat månadsuppgifter från företag gällande betalda skatter, avgifter, löner och sjuklön. Att ha uppgifter varje månad istället för halvår eller år är särskilt viktigt när man vill studera Coronapandemins effekter. Coronapandemin bröt ut i Sverige under mars 2020, vilket innebär att 2020 innehåller både pandemifria och pandemidrabbade månader. Vår analys utnyttjar detta faktum genom att studera förändringen mellan perioderna före och under pandemin år 2020 och sedan jämföra den med samma förändring 2019. På så vis tar vi bort inverkan från årlig tidstrend och normal inomårsvariation. Vi genomför även så kallade placeboskattningar för 2018 och 2019, för att granska trovärdigheten i våra resultat.

Utöver Skatteverkets register använder vi data från Folkhälsomyndigheten över smittspridning i olika kommuner. På så vis kan vi mäta vi intensiteten av pandemins effekt på ekonomin med avseende på smittnivån.

Rapportens analyser utgår från tre utfallskategorier: 1) Moms och företagens omsättning, 2) punktskatter på industrins elanvändning, reklam, bensin och flyg, 3) inkomstskatter på lönearbete samt sjuklön.

1. Moms och företagens omsättning

Alla momspliktiga företag måste deklarera och betala mervärdesomsättningsskatt, moms. Den beräknas i procent av företagens försäljning och är därmed per konstruktion spegelbilden av omsättningen av varor och tjänster i ekonomin. Momsen är dessutom en av våra viktigaste skattebaser, motsvarande över en femtedel av de samlade skatteintäkterna. Mot denna bakgrund är det motiverat att studera hur momsen har utvecklats under Coronapandemin.

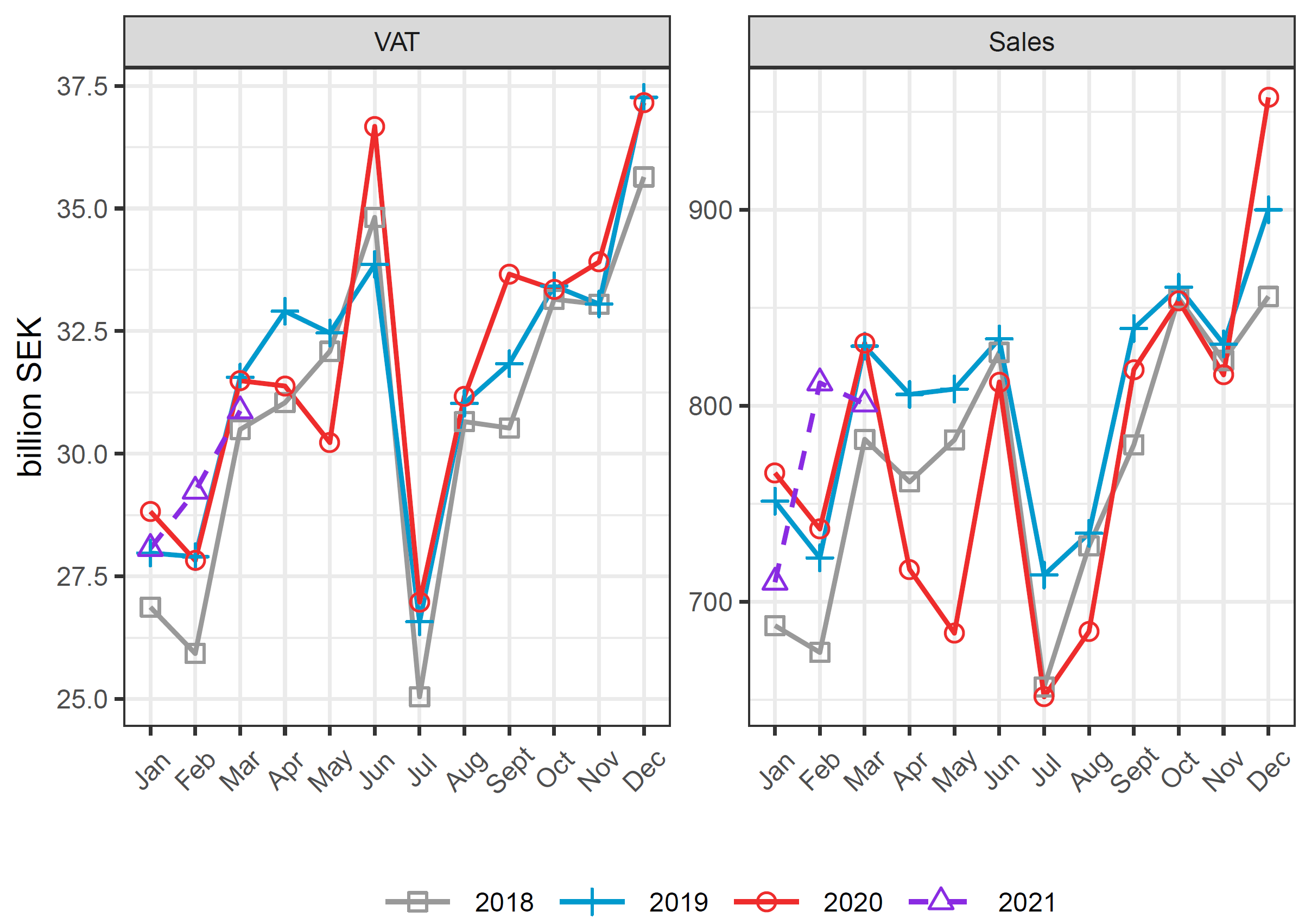

Figur 1 visar hur momsen fluktuerar kraftigt inom kalenderåret, och att detta mönster kvarstått under pandemin. Men både moms och omsättning sjönk under pandemins första utbrott i april-maj 2020 och även under sommarmånaderna.

Figur 1: Mervärdesskatt och omsättning i svenska företag, 2018-2021.

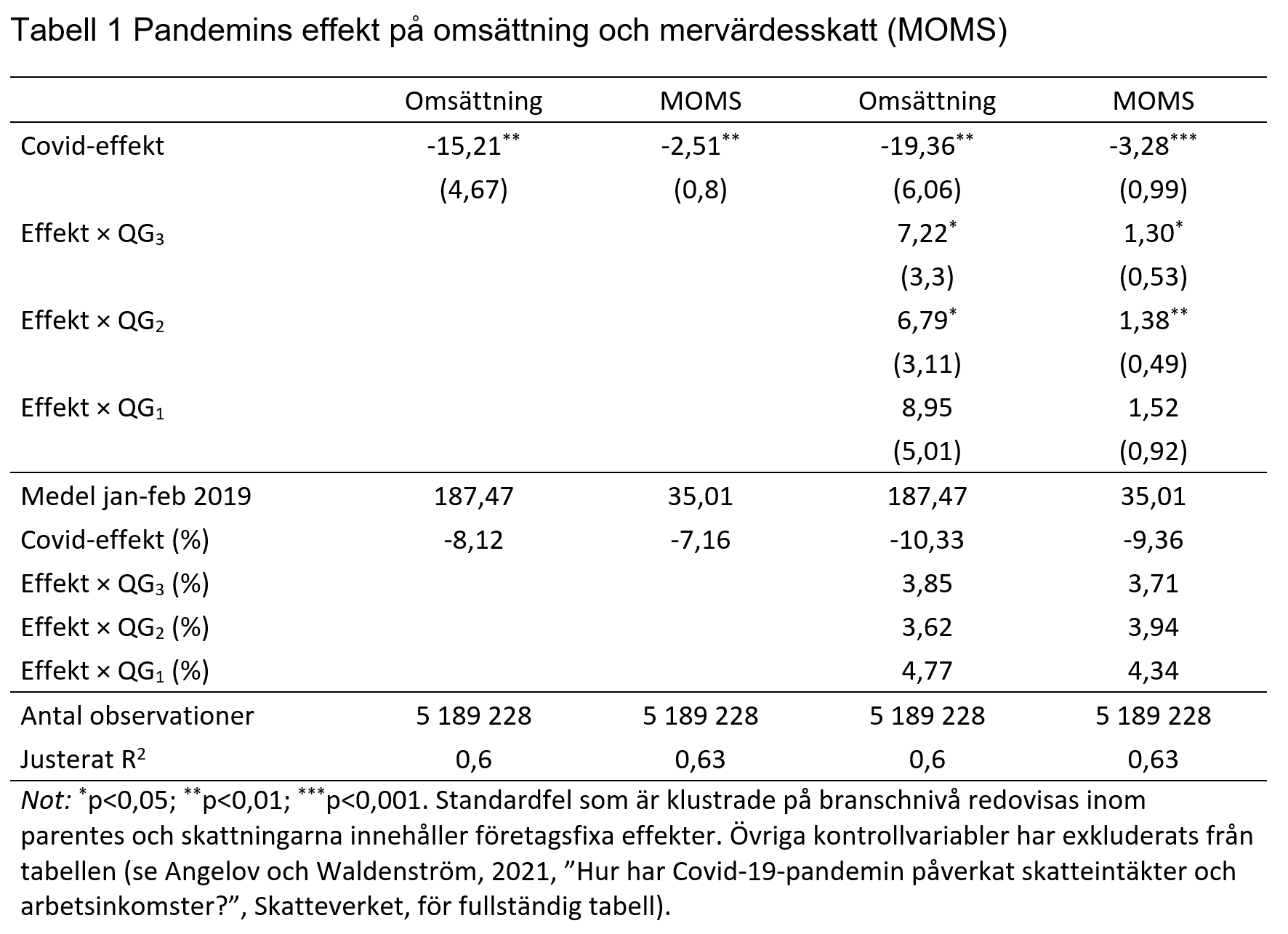

Tabell 1 visar effektskattningen för moms och omsättning. De två första kolumnerna visar estimatet i tusentals kronor för omsättning (-15 210 kr) och moms (-2 510 kr), som båda är statistiskt säkerställda på 0,1 %-nivån. Tolkningen för skattningen för omsättning är att genomsnittsomsättningen per företag skulle ha varit drygt 15 000 kr högre utan Covid-19-pandemin. Den utgående momsen per företag skulle på motsvarande sätt ha varit ungefär 2 500 kronor högre i frånvaro av pandemi. Uttryckt i procent av nivån januari-februari 2019 är dessa effekter approximativt 8 % respektive 7 %.

De sista två kolumnerna testar vi hypotesen om effekten på omsättning respektive moms varierar beroende på antal smittade i Covid-19 per capita i den kommun där företaget är registrerat (data över smittade från Folkhälsomyndigheten). Vi delar in kommunerna i fyra lika stora grupper där gruppen QG4 har flest smittade och 25 % QG1 har minst antal smittade. Resultaten tyder på att effektstorleken är störst i QG4 (cirka –10 % för omsättning och –9 % för moms). I de övriga grupperna är fallet lägre. Skattningen för QG3 på cirka 7 200 kr eller 3,9 % ska alltså tolkas som att effekten är 3,9 % högre (mindre negativ) än i grupp QG4 . Skillnaden är statistiskt säkerställd på 5 %-nivån och innebär att den skattade effekten är ca –6,5 % i grupp QG3 (–10,33 % + 3,85 % = –6,5 %). Den skattade effekten i grupp QG2 är cirka 3,62 % högre än effekten i QG4 och skillnaden är statistiskt säkerställd på 5 %-nivån. För gruppen med lägst antal smittade per capita, QG1 , är punktskattningen för effektskillnaden något högre men inte statistiskt säkerställd. Vi ser liknande mönster för moms som för omsättning

Tabell 1: Pandemins effekt på omsättning och mervärdesskatt (moms)

2. Punktskatter

Punktskatter är särskilda skatter på konsumtion som träffar ett antal utvalda varor och tjänster. Även om punktskatterna inte är en lika betydelsefull intäktskälla som momsen (de motsvarar ungefär sju procent av de totala skatterna) så ger de information om aktiviteter inom specifika områden och sektorer.

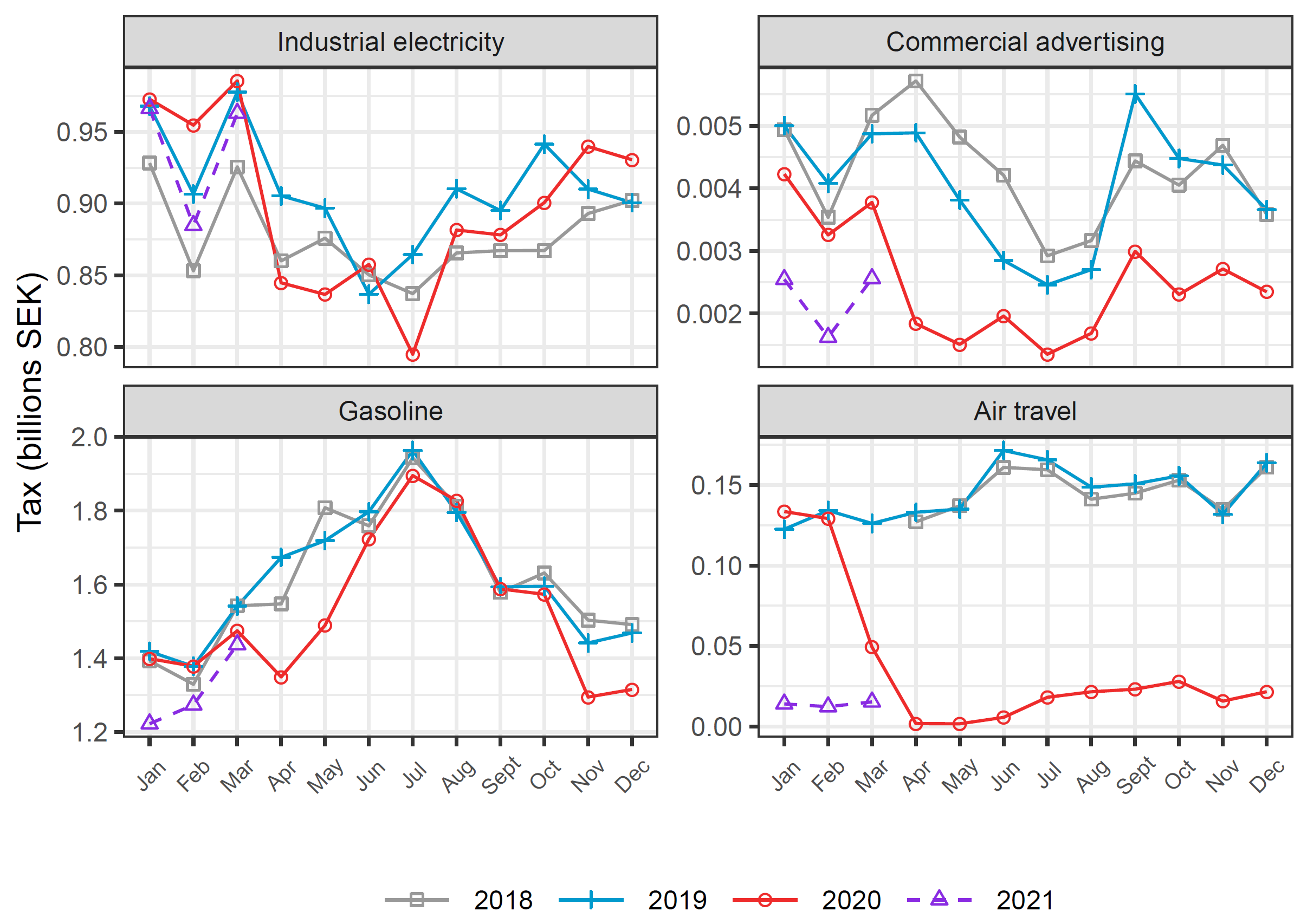

Figur 2 visar tre rader över de största punktskatterna. Den första raden visar skatter på transporter. Intäkterna från flygskatten har fallit kraftigt under pandemin. Även bensinskatteintäkterna har minskat. Den andra raden visar skatter på kommersiell aktivitet. Reklamskattens intäkter har fallit och det gäller även energiskattebetalningar från företagen.

Figur 2: Punkskatter

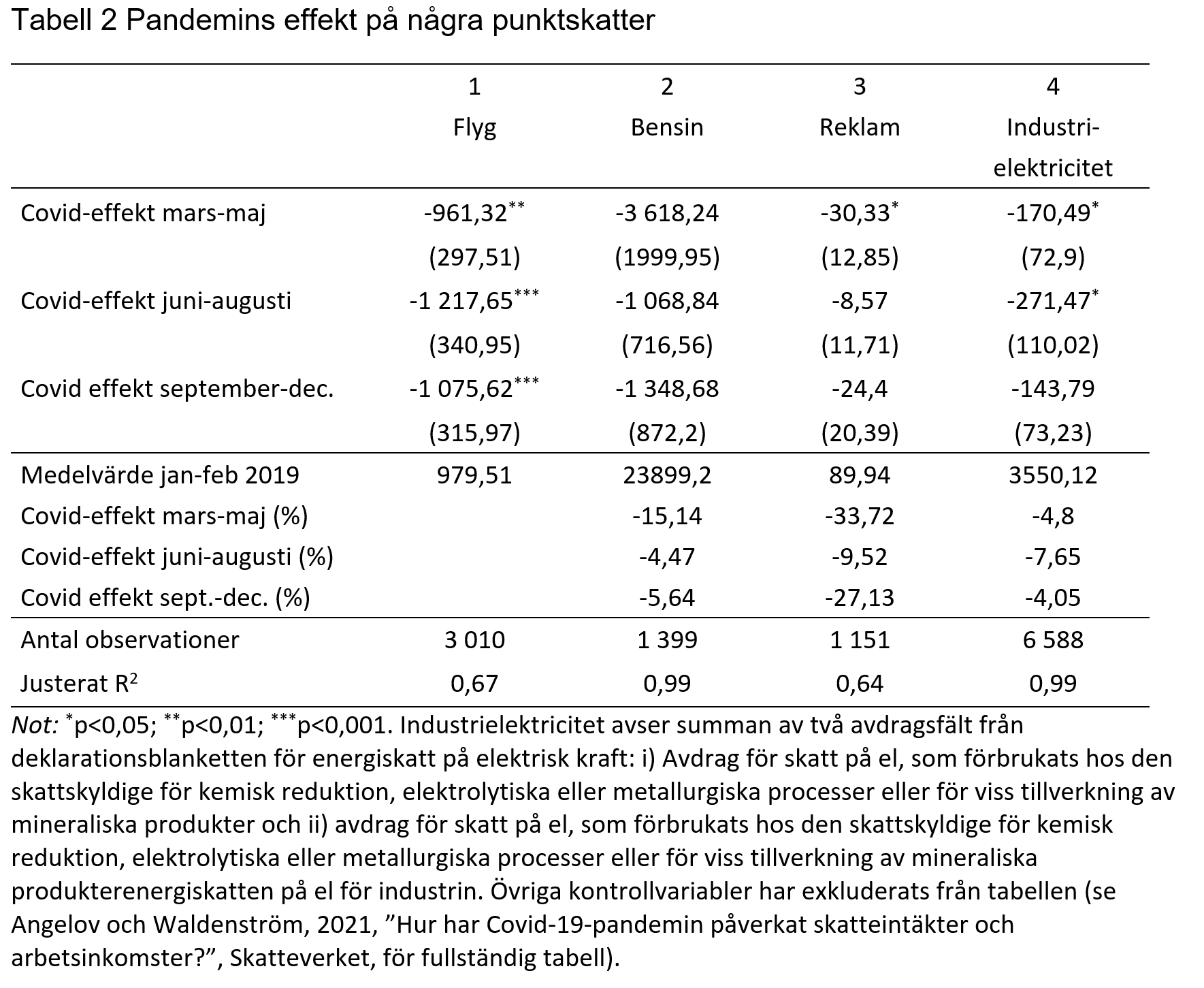

Tabell 2 visar att pandemins genomsnittseffekt per deklarerande företag. Inte oväntat är effekten på flygskatten mycket kraftig: –961 000 kr (mars-maj) och –1 218 000 kr (juni-augusti). Detta motsvarar i princip en hundraprocentig nedgång. Reklamskatten föll också markant, men eftersom även placeboskattningen visar signifikant negativ effekt är osäkerheten större för detta resultat.

Industrins elförbrukning är ett ganska intressant mått på den ekonomiska aktiviteten i svensk tillverkningsindustri eftersom industrin är beroende av elektricitet. Vi finner statistiskt säkerställda pandemieffekter på –170 000 kr (–4,8 %) under pandemins inledning och ett ännu kraftigare fall under sommarmånaderna (–271 000 eller –7,7 %).

Tabell 2: Pandemins effekt på några punktskatter

3. Skatter på arbete och sjuklön

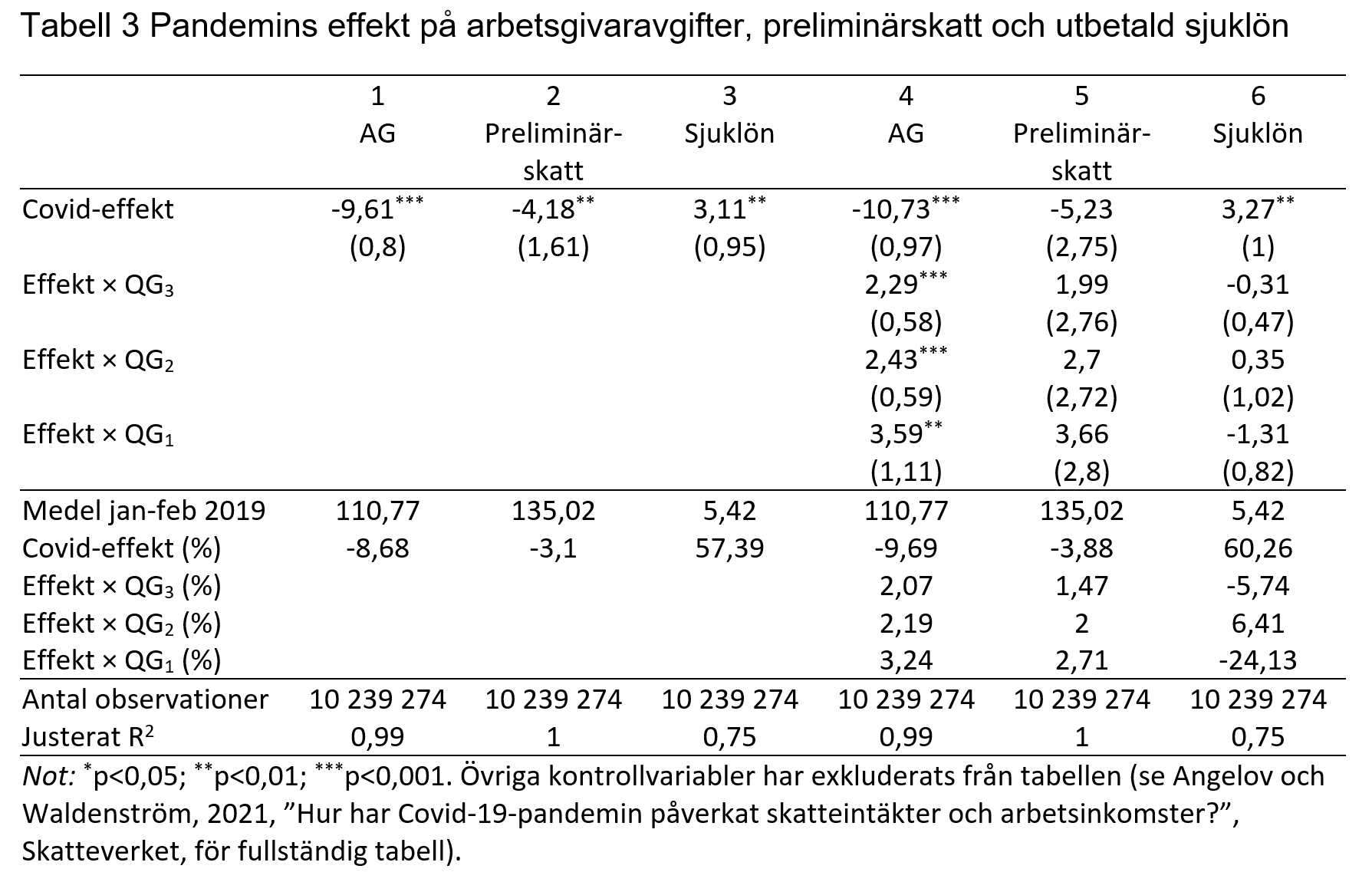

I Figur 3 visas företagens inbetalningar av preliminär inkomstskatt, arbetsgivaravgifter och sjuklön under perioden före och under Coronapandemin. Den preliminära inkomstskatten uppvisar en smärre nedgång under pandemins första månader, men därefter fluktuationer kring ungefär samma nivåer som före pandemin. Arbetsgivaravgifterna faller kraftigt mars-juni 2020, vilket är en direkt konsekvens av pandemin men också av nedsättningen av skattesatsen under denna period. Sjuklönen betalas av arbetsgivarna på sjukfrånvaro kortare än 14 dagar. Pandemins effekt på sjuklönen är mycket tydlig, med en fördubbling av nivån sett över pandemiperioden som helhet.

Figur 3: Inkomstskatt, sjuklön

Tabell 3 bekräftar i stort figurens mönster. Det finns en tydlig minskning i arbetsgivaravgifter (–9 600 kr eller –8,7 %) och i inbetald preliminärskatt (–4 180 kr eller –3,1 %).

Effekten på företagens sjuklönekostnader är betydande: 3 100 kr eller ca 57 %. Att sjuklönen stiger under en pandemi är väntat. Men i Sverige genomförde regeringen även ett par reformer som kan ha påverkat sjuklöneuttaget: dels ett övertagande av företagens sjuklönekostnader, dels ett avskaffande av karensavdraget (tidigare karensdagarna).

Tabellens kolumn 6 undersöker hur pandemieffekten varierar beroende på antalet smittade per capita i kommunen där företaget finns registrerat. Denna analys ger inte ett konkret svar på hur stor del av effekten som beror på ökad sjuklighet respektive ändrade incitament, men kan ändå ge en fingervisning om de två faktorernas relativa betydelse. Om en betydande del av effekten drivs av att anställda har blivit smittade av Covid-19 och därför behöver stanna hemma från jobbet borde vi se större effektstorlek i kommuner med stor smittspridning. Effekten på sjuklön i QG4 , gruppen med störst antal Covid-19-smittade per capita, är 3 300 kr och inte nämnvärt skild från genomsnittsskattningen från kolumn 3 (3 100 kr ). Intressant nog är ingen av interaktionstermerna med avseende på Covid-19-smittade per capita statistiskt säkerställd, vilket alltså tyder på att effekten av pandemin är ungefär densamma oavsett antal smittade. Eftersom vi inte ser någon effektvariation med avseende på antal smittade per capita i den kommun där företaget är registrerat tycks de ändrade incitamenten inom sjukförsäkringssystemet ha haft en betydande roll för genomsnittseffekten av Covid-19-pandemin på sjukfrånvaron.

Det går naturligtvis att ifrågasätta validiteten på det mått vi använder (grupperna QG1 –QG4 ). Notera dock att vi tidigare fick en tydlig effektvariation, med förväntat tecken, avseende samma gruppindelning på skatteintäkter.

Sammanfattning

Rapportens resultat visar att Coronapandemin har haft en stor negativ effekt på ekonomin och att den inte enbart beror på en allmän nedgång i den ekonomiska utvecklingen, utan att det också finns en direkt länk till antalet smittade i Covid-19. Intressant nog finner vi emellertid inte samma koppling mellan det lokala smittoläget och företagens sjuklönekostnader. Detta indikerar att inte bara smittan i sig utan även att regeringens regeländringar för sjukskrivningar har skapat incitament att fuska, både bland företag och anställda (mer om detta på SRs Ekonomiekot Extra).

Lämna en kommentar