En fråga som många brottats med är hur det ska gå när Federal Reserve (och andra centralbanker) avvecklar sin okonventionella penningpolitik, i form av stödköp av stats- och bostadsobligationer. Graden av oro för vad detta kommer att innebära varierar mellan olika bedömare, men en uppsats som Morten Ravn nyligen presenterade här på institutionen ger upphov till viss oro. Frågan är dessutom om inte den fascinerande studien ger anledning att revidera penningpolitikens effekter i USA.

Studien (gratisversion) har sin utgångspunkt i den federala kreditpolitik som sedan 1930-talet bedrivits via bolåneinstitut som Fannie Mae och Freddie Mac. Ravn och hans medförfattare har tröskat igenom tusentals sidor av officiella dokument och tidningsartiklar för att datera och kvantifiera förändringar i denna kreditpolitik. De särskiljer då mellan de förändringar som kan hänföras till konjunkturen och de som beror på att kongressen, av bostadspolitiska orsaker, vill påverka bostadsmarknaden.

Den första uppsättningen resultat visar att kreditpolitiken faktiskt påverkar bostadsmarknaden, vilket teoretiskt inte är självklart. När bolåneinstituten expanderar sin verksamhet ökar den totala mängden krediter i ekonomin och bolåneräntorna faller. Den ökade kreditmängden drivs i hög grad av att hushållen återfinansierar sina lån till lägre räntor, men även av nya lån. Ökade krediter leder i sin tur till ökat byggande och att fler blir husägare. Dessutom verkar huspriserna stiga något och den privata konsumtionen ökar. Detta tyder på att kreditmarknaden inte fungerar friktionsfritt eftersom de statligt finansierade bolånen i så fall främst hade trängt undan privata krediter.

Ännu intressantare är dock relationen mellan kredit- och penningpolitiken. Vad Ravn med flera finner är att en bostadspolitiskt motiverad ökning av krediterna har fått understöd av penningpolitiken. Federal Reserve har med andra ord svarat på de politiska signalerna med en ackomoderande penningpolitik, medan motsatsen inte gäller. Tvärtom så tenderar kreditinstituten att strama åt kreditgivningen när Fed av konjunkturskäl sänker räntorna. Statens olika armar drar alltså åt samma håll när politiken inte är motiverad av konjunkturen men åt olika håll när det gäller att hantera konjunktursvängningar.

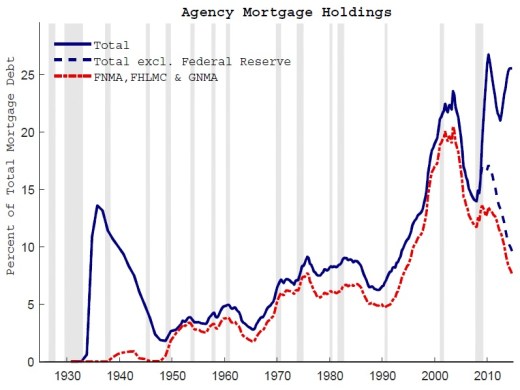

Sedan finanskrisen har Federal Reserve ägnat sig åt okonventionella åtgärder, så kallad quantitative easing. Bland annat har centralbanken köpt på sig en stor mängd bolån, samtidigt som de statligt sponsrade kreditinstituten drastiskt minskat sin kreditgivning. Denna utveckling syns tydligt i figuren nedan där den heldragna blå linjen visar den samlade mängden bolån som ägs av Fed och bolåneinstituten. Institutens krediter illustreras av den streckade röda linjen och bolåneexpansionen från tidigt 1990-tal är tydlig. Tydligt är också att Fannie Mae och Freddie Mac började avyttra sina bolån åren innan finanskrisen slog till.

I takt med stigande räntor och förbättrat konjunkturläge börjar det bli dags för Federal Reserve att fasa ut den okonventionella penningpolitiken, det vill säga antingen sälja av sina bolån eller låta bli att förnya lånen när de förfaller. Många har ställt frågan vilka de ekonomiska konsekvenserna av detta blir?

Enligt Ravn med flera så har en dylik åtstramning av penningpolitiken hittills resulterat i att bolåneinstituten ökat sin kreditgivning. Detta kommer emellertid inte att ske denna gång eftersom Fannie Mae och Freddie Mac fått ändrade mandat. Det är därför första gången på många år som den amerikanska staten kommer att bedriva en konsekvent och åtstramande penningpolitik. Förhoppningsvis har beslutsfattarna koll på att de historiska sambanden mellan Federal Reserves åtgärder och den reala ekonomin därmed antagligen inte gäller och att de anpassar åtstramningen därefter.

Intressant fråga. Notera att Federal Reserve enbart investerar i bolån i form av de ”mortgage-backed securities” (MBS; påminner om en svensk bostadsobligation) som Federal Agencies ger ut. Federal Agencies = Freddie Mac, Fannie Mae. Dessa MBS utgör i dagsläget nästan hälften av Federal Reserve’s balansräkning. (Agencies i sin tur köper upp bolånen från de banker som har gjort lånen.)

Givet detta, och för tydlighetens skull, kanske man bör påpeka följande angående figuren:

1. Den blå linjen i figuren visar vilken andel av amerikanska bolån som passerar Federal Agencies. Deras dramatiska ökning sedan 1990 är politisk driven. (De subventionerar de bostadslån de köper upp.)

Så det kan ge fel intryck att säga att ”Fannie och Freddi har avyttrat bolån sen krisen” – de har alltid avyttrat det mesta de köper. Minskningen innan krisen representerar att en krympande andel bolån passerade agencies, i takt med att privat MBS-produktion ökade. I samband med krisen avstannade denna verksamhet på Wall Street, och Agencies ökade igen sin andel av bolånen. Därav den dramatiska ökningen 2008-10.

2. Det stämmer inte heller bokstavligen att Fed köper och säljer bolån – de handlar i de MBS som Agencies givit ut. Det är detta som är Feds ”unconventional monetary policy”, eller ”Quantitative Easing” (QE).

Den streckade blå linjen i figuren räknar bort dessa MBS – dvs den representerar de bolån som passerat agencies men som sedan köpts av någon annan än Federal Reserve (t.ex. pensionsfonder, försäkringsbolag, osv.). Innan QE infördes var detta alla Agency MBS, och de två linjerna sammanfaller därför innan 2009.

Man bör ha i minnet att Freddie och Fannie varit privatkapitalistiska börsnoterade privatägda företag, och inte statliga institutioner ett bra tag innan Finanskrisen.

För länge sedan, på 40-talet, var Fannie statligt styrd. Men efter privatisering går det inte att hävda att de lyder Washingtons nycker. De ska vara lönsamma och dela ut vinst till sina aktieägare som vilket annat privatägt företag som helst.

Det som hände vid Finanskrisen var att Paulson (och Bernanke) nationaliserade Freddie och Fannie. Baserat på påståenden om att det fanns hål i deras balansräkningar. Hål som endast var obeserverbara av Finansministerns stab dock.

Efter nationaliseringen beviljades Freddie och Fannie stora lån av staten.

Motivet var begripligt. Fonder som köpte MBS hade tröttnat på det. Broker-dealers slutade som en konsekvens köpa lån av de som originerade. Och det blev plötsligt mycket svårare att finansiera bostadsköp. Något behövde göras. Paulsons lösning var att nationalisera Freddie och Fannie, låta staten låna, för att sedan låna ut till Freddie och Fannie, som lånade ut till bostadsköpare.

På så vis kunde man dämpa ”depressionen” på bostadsmarknaden, och hindra ytterligare skador i ekonomin. (Dessutom gick det för Freddie och Fannie att emittera MBS i viss mån då köparna (felaktigt) antog att de hade visst statlig garanti så som nationaliserade).

Fannie privatiserade 1968. Efter dess bör man definitivt inte räkna in Fannie som en statlig aktör. Rapportens observationer fram tills dess kan däremot vara relevant.

Ginnie kan man däremot fortsätta se som en statlig aktör. Som dock fört en insignifikant tillvaro.