Nyligen föreslog Kristdemokraterna ett avskaffande av reavinstskatten på bostadsförsäljningar, med gradvis nedtrappning och ett slopande efter 16 års innehavstid. Detta är inget bra förslag och dess huvudmotivering om ökad rörlighet saknar starkt stöd i empirin. Men reavinstskatten behöver ändå effektiviseras genom att införa en justering för både inflation och förslitningskostnader.

Reavinstskatten på bostäder är idag 22% och KD vill att den ska trappas ned med 2%-enheter per årligt innehav efter att bostaden har ägts i fem år. Efter 16 års innehavstid ska skatten slopas helt. Huvudmotiveringen är att skatten är en ”flyttskatt” och att reformen skulle öka omsättningen på bostadsmarknaden.

Är detta ett bra skatteförslag för Sverige? Nej, jag tycker inte det. Reavinstskatten fyller en viktig funktion i svensk kapitalbeskattning. Däremot finns skäl att justera reavinstbeskattningen genom att dra bort inflationens priseffekt samt att kompensera för nedslitningen som minskar bostäders värde. I detta inlägg förklarar jag dessa tankar.

För- och nackdelar med reavinstskatter

Alla skatter har för- och nackdelar. Bland fördelarna med reavinstskatten är att den träffar faktiska kapitalinkomster, alltså värdestegringar, och att skatten tas ut när tillgångarna säljs och ett kassaflöde uppstår vilket skapar en skattebetalarförmåga (till skillnad från beskattning av orealiserade värdestegringar, ett generellt problem för skatt på kapitaltillgångar). Ett annat skäl att beskatta reavinster är om värdestegringarna uppstår till följd av tursamhet (s k windfall gain), vilket inte ger upphov till störa effektivitetsförluster till skillnad från skatter på arbete eller företagande som tydligare minskar viljan till ansträngning och risktagande.

Även i ett fördelningsperspektiv är reavinstskatten motiverad. Tillgångsägande är vanligare bland hushåll med högre inkomster och fördelningen av reavinstinkomster är tämligen skevt fördelad.

Nackdelar med skatt på kapitalvinster finns också. En är att skatten träffar avkastning på produktiva investeringar, vilket riskerar att hämma viljan att investera. En annan nackdel är just omsättningseffekten, dvs att folk skjuter upp försäljningar för att slippa betala skatt på en realiserad vinst, vilket ligger i linje med KD:s ambition med sitt förslag.

Forskningen har funnit stöd för alla dessa för- och nackdelar i varierande grad.

Myten om den orörliga svenska bostadsmarknaden

Huvudskälet som KD för fram i sitt förslag om slopad reavinstskatt på bostäder är att skatten är en ”flyttskatt” och att detta skulle öka rörligheten på bostadsmarknaden. Motiveringen är vag och ger utrymme för tolkningar, vilket är ett dåligt tecken på något som skulle kunna bli regeringspolitik.

Till att börja med kan vi konstatera att ”flyttskatt” bygger på antagandet att tillgångspriserna stiger. Men det är inte alltid fallet. Under finanskrisen 2008, 2017 eller inflationsuppgången 2022 föll bostadspriserna. Alla som köpt bostad strax före och sålde för att flytta efter prisfallet betalade ingen flyttskatt. Tvärtom fick de en ”flyttbonus” i form av det avdrag som reaförlusten innebar. Denna dynamik i realisationsbeskattningen är i själva verket en positiv försäkringsmekanism.

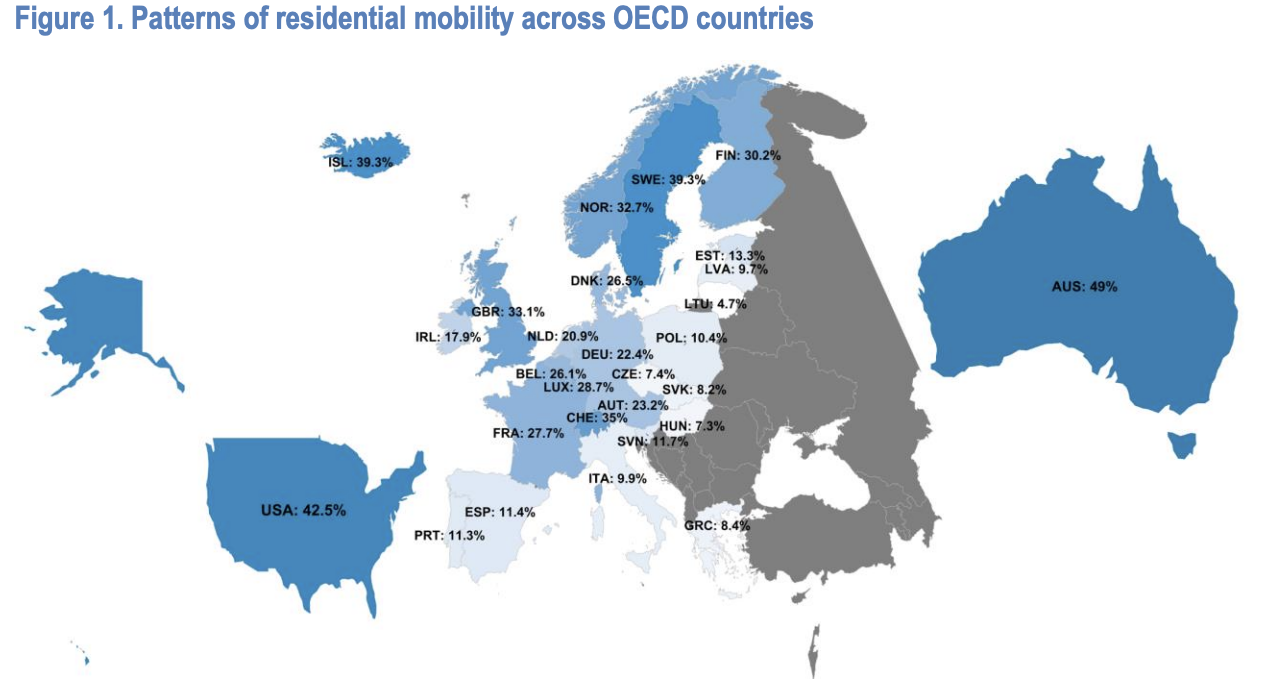

När det gäller rörligheten på bostadsmarknaden så har OECD studerat i olika länder, senaste gången i en rapport från 2020 (för tidigare rapporter, se bl a mitt tidigare inlägg i frågan). Sverige har vid samtliga tillfällen stuckit ut som ett av länderna med allra högst bostadsrörlighet. Vid mätningen 2020 hade 39% av svenskarna bytt boende de senaste fem åren. Detta är faktiskt den högsta nivån i hela EU, att jämföra med exempelvis Finlands 30%, Danmarks 27%, Tysklands 22% eller Italiens 10%.

Men påverkar inte reavinstskatten omsättningen negativt? Jo, det är rimligt att tro. Det finns stöd i forskningen för att reavinstskatter hämmar omsättningen av tillgångar, både aktier och bostäder. Vissa skjuter upp försäljningen av bostaden för att slippa betala skatt på en förväntad reavinst. Detta är dock en marginaleffekt. Försäljningen försenas enbart; förr eller senare äger den ändå rum.

Intressant nog har Sverige faktiskt OECD:s högsta skatt på reavinster vid försäljning av primärbostaden. Alltså: Sverige har högst rörlighet på bostadsmarknaden samtidigt som vi har högst beskattning av reavinster på bostadsförsäljningar. Detta är verkligen fascinerande och naturligtvis graverande för KD:s skatteförslag. KD:s huvudargument har med andra ord ett ganska svagt stöd i empirin.

Slutligen kan man konstatera att KD:s förslag, ironiskt nog, motverkar sitt eget syfte genom att belöna dem som inte säljer. Detta genom att utlova större avdrag på reavinstskatten ju längre man bor i sin bostad.

Behovet av en justerad reavinstskatt på bostäder: Två förslag

Reavinstskatt på bostäder behövs alltså, men vår svenska modell är inte perfekt. Reavinstskatten har två större problem som behöver åtgärdas.

1. Det första problemet är att reavinstskatten är nominell och därmed inte tar hänsyn till inflationen. Arbetsinkomster beskattas sedan 80-talet realt, dvs skatteskalorna justeras i takt med inflationen. Skälet är enkelt: vi vill slippa skattehöjningar bara för att konsumentpriserna har råkat stiga utan att våra inkomster efter inflationen har stigit.

En likartad logik kan appliceras på kapitalinkomsters beskattning. Inflationen trycker upp tillgångars värde och om vi har nominell beskattning så kommer vi tvingas betala skatt på inkomster som vi inte har fått på riktigt. Ett exempel: Om en bostad ökar i pris med 4% per år och inflationen är 2% per år innebär det att hälften av reavinsten enbart består av inflation och inte någon verklig inkomst som ger säljaren ökad köpkraft. Reavinstskatten ökar i detta fall kraftigt realt sett. Har man köpt ett hus för 1 miljon kronor och säljer det 20 år senare skulle reavinstskatten på säljarens inflationsjusterade reavinst bli 54 procent istället för 22 procent (eftersom den reala vinsten endast är halva nominella vinsten men skatten tas ut på hela nominella vinsten).

Nominella reavinstbeskattning är överhuvudtaget dåligt för Sveriges kapitalbeskattning. Den skapar en spridning av olika sparformers effektiva beskattning och detta gör i sin tur att människor blir mer benägna att låta inflationen snarare än samhällsekonomiska överväganden styra sitt sparande med ineffektiv resursallokering som följd.

2. Det andra problemet är att reavinstskatten inte tar hänsyn till bostadens förslitning. Kapital tappar i värde när det åldras och används. Ägaren kompenserar för detta genom att renovera med jämna mellanrum, vilket kostar. Det kostar alltså att ens behålla bostadens pris på samma nivå över tid.

Fram till och med 80-talet fick bostadsägare ett schablonavdrag på några tusen kronor per år som kompensation för denna värdesänkning, men sedan reformen 1991 finns inte detta avdrag kvar.

Professor Jonas Agell, en av arkitekterna bakom skattereformen 1991, har konstaterat att det var en miss att inte införa indexerad kapitalbeskattning. Det är hög tid att åtgärda den missen. Att indexera kapitalbeskattningen är egentligen ganska enkelt att införa, och det gäller även ett schablonavdrag för kapitalförslitning av ägt boende.

Däremot är KD:s förslag om slopad reavinstskatt på bostäder inte rätt väg framåt. Sverige beskattar kapital utifrån de inkomster som kapitalet genererar och det har vi lärt oss är det minst skadliga sättet att beskatta kapital. Genom att justera reavinstskatten för inflation och förslitning kan Sverige skapa ett ännu mer rättvist och effektivt skattesystem – utan att offra viktiga intäkter eller urholka skattebasen.

Varför skall det vara skillnad i beskattningen av bostäder och övrigt kapital?

Anders, du har en poäng. Även inkomsträntor borde inflationsindexeras. Jag skriver om detta här:

https://ekonomistas.se/2008/04/03/dags-fr-indexerad-kapitalbeskattning/

https://ekonomistas.se/2019/02/01/inflation-och-omfordelning-hur-stor-ar-egentligen-skatten-pa-kapitalinkomster/

Låt oss säga att vanliga kapitalvinster inte kommer indexeras enl inflation (vilket känns troligt politiskt). En intressant fråga är då om det är bäst att inflationsjustera reavinstskatten (skapar mismatch med andra kapitalinkomster men minskar mismatch med löneinkomst) eller inte (mismatch med löneinkomst men ingen mismatch med kapitalinkomst).

Några tankar?

Jag lutar (verkligen bara på intuition) att det är viktigare att kapitalinkomster beskattas likadant för att slippa fel allokering. Men mot det talar att bostadsvinster redan beskattas olika än annat kapital (tex pga ISK).

Håller med dig om att vi skulle kunna inflationsindexera all kapitalinkomstbeskattning. Det har jag också argumenterat för i de tidigare inlägg som jag länkar till.

Överlag vill vi beskatta kapitalinkomster så att vi undviker stora skattedrivna omallokeringar. Exakt hur det ska göras i praktiken är såklart svårt, inte minst eftersom olika kapitalskattebaser är olika rärliga osv. Och ägande beskattas både flera nivåer, exempelvis företagsägande beskattas på företagsnivå och individnivå. Vi vill dessutom beakta skillnaden mellan beskattning av realkapital vs humankapital.

Notera att din definition av rättvisa inte är given av Gud eller av några objektiva faktorer. Ej heller på att John Rawls eller andra fabulerat ihop teorier om rättvisa.

Jag anser det rättvist att var och en ska få behålla frukterna av sitt arbete, inklusive av sina investeringar, och att en rättvis reavinstskatt är en självmotsägelse. Den ska inte existera.

Om det nu kunde visas att ett högt skattetryck ger medborgarna välfärd så har vi ett etiskt dilemma, men Sverige är oerhört mycket fattigare på grund av vårt höga skattetryck. BNP per capita är idag på sin höjd en tredjedel eller en fjärdedel så högt det skulle vara ifall staten inte börjat höja skatterna, och införa massiva regleringar med början redan strax innan år 1900.

Bortsett från detta så är principen för reavinsskatten endast att ”någon har tjänat pengar, låt oss ta en del av detta”.

Detta motiveras sedan med att ”vi” ska ge pengar ”till oss” (våra väljargrupper) genom att ta ”från de rika”.

Det är inte etik som förhindrar att reavinsskatten är långt högre eller att inkomsskatten är högre, bara det praktiska att Sveriges ekonomi då totalt havererar. Vi har redan bara en ynklig tillväxt om 2-3 procent när det går bra, inte 5-6 procent som vi borde ha.

Inom parentes, att det känns ”rättvist” att ta reavinster beror på, som jag diskuterar i min bok Evolution and Social Order, att det är en psykologisk mekanism som kommer ur hur våra förfäder bedrev storviltjakt under två miljoner år. En antelop måste delas lika, oavsett vem som bidrog, annars faller den lilla gruppen samman. Men så fungerar inte en marknadsekonomi. En såld lägenhet är inte en nyligen nedlagt zebra.

När det gäller dina mycket stora tillväxteffekter av skatterna hade det behövts empiriskt underlag. Att Sverige skulle ha tre till fyra gånger högre BNP per capita utan höga skatter och regleringar ligger långt utanför vad forskningen brukar visa, både i internationella jämförelser och i studier av hur skattenivåer påverkar tillväxt. Det betyder inte att skattenivån är optimal, bara att det är svårt att få stöd för så dramatiska siffror.

Den svenska tillväxten var 5, ibland nästan 6 procent mellan 1945 och 1970 då skattetrycket gick från 17 procent (det var 12-13 procent under 1930-talet) till ca 40 procent. Då lyckades politikerna till slut strypa den svenska ekonomin och vi har gått på tomgång sedan dess.

En översiktsartkel av Bergh och Henrekson

https://doi.org/10.1111/j.1467-6419.2011.00697.x

kommer fram till att en höjning av skattetrycket med 10 procent sänker tillväxten med 0,5 till 1 procent. Om vi jämför ett normalt skattetryck enligt äldre ekonomer, om 5–6 procent av BNP (se Tanzi och Schuknechts bok) med dagens på ca 42 procent får vi att tillväxten sänkts med 1,8 till 3,6 procent per år.

Beträffande regleringar så klipper jag in en sak jag skriver på på utrikiska:

Dawson and Seater calculate that if the number of pages of federal regulations in the United States had remained at the 1949 level of 19,335 pages instead of reaching 134,261 pages in 2005 average annual economic growth rate would have been 2 percent higher. The US per capita income would have been a staggering 3.6 times higher in 2011 than it actually was.

https://web.archive.org/web/20180422145716/http://www4.ncsu.edu/~jjseater/regulationandgrowth.pdf

Räknar man samman detta får man lätt att Sverige idag skulle ha 8-10 gånger högre BNP per capita, men det måste finnas en gräns för hur mycket rikare ett land kan vara än andra länder. Därav att jag skrev att vi troligen är en tredjedel eller en fjärdedel så rika som vi annars skulle kunna vara.

Vad skulle 5-6 procent skattetryck innebära? Vi skulle kunna behålla skatterna på ”synd” och vissa punktskatter och ta in 3 procent av BNP. Övriga skatter skulle kunna vara frivilliga, något Wicksell föreslog.

Vi får då ett land utan inkomstskatt, sociala avgifter, moms, företagsbeskattning, reavinstbeskattning, skatt på sparande. Ingen fyller i någon självdeklaration. ”Svartjobb” existerar inte eftersom alla jobbar ”svart” eller vitt.

Tack för hänvisningarna. Bergh och Henrekson visar att högre skattekvot i rika länder brukar samvariera med lägre tillväxt, ungefär en halv till en procentenhet vid en ökning av skatterna med tio procentenheter. Men de betonar att det är fråga om statistiska samband inom intervallet där dagens OECD-länder ligger, inte en renodlat kausal kurva som man kan dra rakt bakåt till en stat på 5–6 procent av BNP. I artikeln diskuteras också att sambandet troligen är kurvformat där en viss offentlig sektor kan vara tillväxtfrämjande.

De lyfter dessutom att det spelar stor roll vilka skatter och vilka utgifter man talar om. Vissa typer av skatter och transfereringar ser mer tillväxthämmande ut än andra, medan till exempel utbildning och infrastruktur ofta har positiv effekt. Slutsatsen är därför inte att staten bör skalas ned till nattväktarformat utan att man kan få mer tillväxt genom en klokare mix av skatter och utgifter. På samma sätt bygger Dawson och Seaters beräkningar för USA på starka antaganden om både regleringsmåttet och kausaliteten. Att lägga ihop deras resultat med skattestudier och sedan applicera summan på Sverige ger därför mer ett tankeexperiment än en robust prognos om att BNP skulle vara åtta till tio gånger högre.

Min utgångspunkt är betydligt mer jordnära. Sverige har redan ett omfattande skatteuttag på både arbets- och kapitalinkomster. Givet det vill jag att reavinstskatten utformas så att den träffar verkliga reala inkomster, inte inflation och förslitning. Det är en fråga om effektivitet och rimlighet inom den samhällsmodell vi faktiskt har, inte ett försök att med en enskild artikel avgöra den ideala storleken på staten.

Helt klart inverkar detaljerna. Under den gamla regimen lyckades vi alla strypa tillväxten trots att skattetrycket endast var 5–6 procent av BNP. Ta en regel som att handel måste bedrivas i städer, får inte ske via nätet (en logisk modern fortsättning), och man måste betala tull för varorna när man tar sig in i staden med dem för att sälja, och kanske när man åker ut ur staden med vad man köpt.

En delvis socialiserad vård, som i Sverige, ger oss sämre vård till 3-4 gånger kostnaden. Vore vården helt socialiserad skulle den inte fungera alls. En byråkrati kan inte koordinera något så komplicerat.

Skulle ekonomin i övrigt vara laissez-faire men staten tog över varje aspekt av livsmedelsförsörjningen så skulle vi svälta ihjäl.

Max tillväxt kan man förutspå får man om lagarna är lätta att förstå och gäller lika för alla, följer David Humes tre regler om värnad äganderätt, rätten att köpa och sälja vad man vill och att ingångna kontrakt måste hållas och man måste ersätta andra för eventuella skador man orsakar dem. Dessutom inga bidrag och nästan inga skatter.

Reavinstskatt, skatt på sparande, inkomstskatt, i synnerhet progressiv dito, och arbetstidslagstiftning saboterar uppbyggandet av kapital.

Eftersom så få nämner det så tar jag upp en käpphäst: För att nå världsklass på något område är den gemensamma nämnaren att arbeta 60 timmar i veckan på något under tio år. Detta är förbjudet för varje anställd inom EU.

Jag tror vi börjar röra oss ganska långt bort från den konkreta frågan om reavinstskatten. Ingen förespråkar vare sig medeltida stadsprivilegier eller att staten ska ta över varje aspekt av ekonomin, så dina exempel blir lite som att argumentera mot en extremmodell som ingen faktiskt vill införa.

När du skriver att svensk sjukvård ger ”sämre vård till 3–4 gånger kostnaden” och att en fullt ut skattefinansierad vård inte skulle fungera alls, går du också långt utanför vad jämförelser mellan rika länder brukar visa. Det finns både mer och mindre statliga system som fungerar bra respektive dåligt. Det tyder på att detaljer i organisation, styrning och prioriteringar spelar större roll än var vi exakt drar gränsen mellan offentlig och privat finansiering.

Samma sak med skatter: man kan absolut argumentera för lägre skattetryck, men det följer inte automatiskt att varje procentenhet över ”nattväktarnivå” gör att vi svälter ihjäl eller tappar all tillväxt. Historiskt har länder med ganska olika skatte- och välfärdsmodeller kunnat ha god ekonomisk utveckling, givet hyfsat fungerande institutioner i övrigt.

För mig är därför den intressanta frågan inte om staten ska finnas eller inte, utan hur man utformar de skatter vi faktiskt har. Men jag låter det vara mitt slutord.

Singapore med en skattekvot på ca 13% har haft en enorm tillväxt och passerat såväl EU som Sverige och nu även USA map BNP/Capita (i fasta priser).

Medan Nordkorea kan sägas ha en skattekvot på 100% i och med att staten tar hand om hela BNP, haft en tillväxt på ca 0% över 65 år.

Det är endast två datapunkter men de är ytterligheter som indikerar signifikansen av att staten har så liten inverkan på samhället som möjligt. OM man ser tillväxt som eftersträvansvärt.

Sedan är det naturligtvis så att det inte bara är skattekvot som har betydelse för tillväxt.

Är inte bästa lösningen att (åter)införa en löpande fastighetsbeskattning, så att beslut om att flytta kan göras utan att tänka på om någon skatt ska betalas?