Förmögenheter och deras fördelning mellan människor både fascinerar och väcker debatt. Min nya bok Superrika och jämlika: Hur kapital och ägande lyfter alla studerar ägandet i Sverige. Vad äger vi? Vilka äger? Hur har kapitalbildningens drivkrafter påverkat vårt välstånd och ojämlikheten genom historien?

Bokens analyser utgår från den senaste forskningen. Fokus ligger på utvecklingen i Sverige, men även andra västländer studeras. Resultaten går till viss del på tvärs mot de slutsatser som min vän och forne kollega Thomas Piketty har salufört i drygt ett decennium. Piketty hävdar att utjämningen under 1900-talet främst skedde genom att de rikas kapital förstördes, antingen genom världskrigens turbulens eller genom träffsäkra kapitalskatter.

Min berättelse, och historiska fakta, pekar dock i en annan riktning än Pikettys narrativ. Förmögenhetskoncentrationens minskning orsakades till största delen av ett ökat ägande bland vanligt folk. De rikas kapitalvärden ökade under lång tid långsamt eller knappt alls medan arbetarnas och medelklassens sparande och ägande växte kraftigt. Förmögenhetstillväxt underifrån förklarar det mesta av den ökade jämlikheten.

Historien visar alltså att vi under det förra seklet blev både rikare och jämlikare. Den ekonomiska kakan växte, och den blev även mer jämnt fördelad. Denna framgångssaga orsakades av en kombination av två viktiga krafter: dels marknadsekonomins välståndsskapande tillväxt, dels ett knippe inkluderande samhällsinstitutioner som garanterade att den breda befolkningen fick inflytande och del av den ekonomiska tillväxten.

I detta inlägg redogör kortfattat jag för några av bokens huvuddrag. Vill man läsa vidare går det bra genom att beställa boken på t ex Adlibris, Bokus, Akademibohandeln eller Bokon.

Vi är rikare idag

En befolknings välstånd kan mätas på olika sätt. Ett är att beräkna den genomsnittliga förmögenheten per person. Med förmögenhet menas summan av alla tillgångar (bostad, fritidshus, aktier, fonder, pensionssparande) minus alla skulder (bostadslån, studielån). En större privat förmögenhet ger möjlighet till mer konsumtion, sparande, investeringar och ett bättre skydd mot oförutsedda händelser.

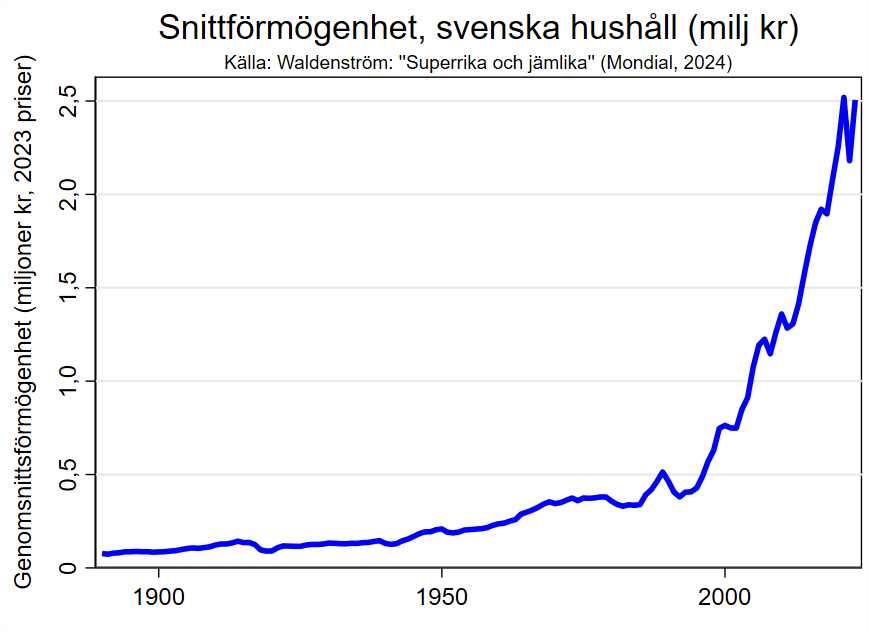

Figuren nedan visar hur svenskarnas genomsnittsförmögenhet har ökat under de senaste 130 åren. Sedan 1890 har den ökat 30 gånger i reala termer, och sedan andra världskriget har den tiodubblats. Varje decennium efter kriget har sett en real ökning av välståndet.

Sedan 1980 har svenskens medelförmögenhet sjufaldigats, och sedan år 2000 har den nästan trefaldigats. Idag är vi rikare än någonsin i historien.

Förmögenheternas sammansättning är annorlunda

”Pengar är blinda” säger vi ibland, vilket betyder att hur vi använder våra pengar och varför inte spelar någon roll. Med förmögenheter är det emellertid annorlunda. Hur vår förmögenhet är sammansatt i olika tillgångar spelar stor roll. Det påverkar vad som kan göras, hur vårt ägande påverkas av yttre händelser, och även vilka grupper i samhället som får del av den ekonomiska utvecklingen.

För hundra år sedan bestod förmögenheterna främst av tillgångar i jordbruk, skogsbruk, och industriellt kapital. Dessa förmögenheter kontrollerades av en liten elit av adel, storbönder, fabriksägare och deras bankirer.

Idag ser ägandet annorlunda ut. Svenskarnas förmögenheter ligger numera till största delen i bostadskapital och fondsparande. Figuren nedan visar att dessa tillgångar numera utgör tre fjärdedelar av all privat förmögenhet i Sverige, alltså även när miljardärernas företagsförmögenheter inkluderas. Denna höga andel är historiskt unik. För hundra år sedan var bostäder och långsiktigt sparande mycket mindre relativt sett, en fjärdedel av alla privata tillgångar.

Förmögenheterna är alltså helt annorlunda idag än förr. Tidigare dominerades ägandet av elitens tillgångar, idag utgörs det till största delen av sådana saker som vanligt folk äger.

Vi är jämlikare idag

Boken viktigaste syfte är att kartlägga och förklara förmögenhetsojämlikhetens utveckling i Sverige och västvärlden. Att vi har blivit rikare totalt sett, som bilden ovan med genomsnittsförmögenheten visade, är viktigt. Men den säger ingenting om vilka som äger eller om klyftorna har vuxit eller minskat under tiden.

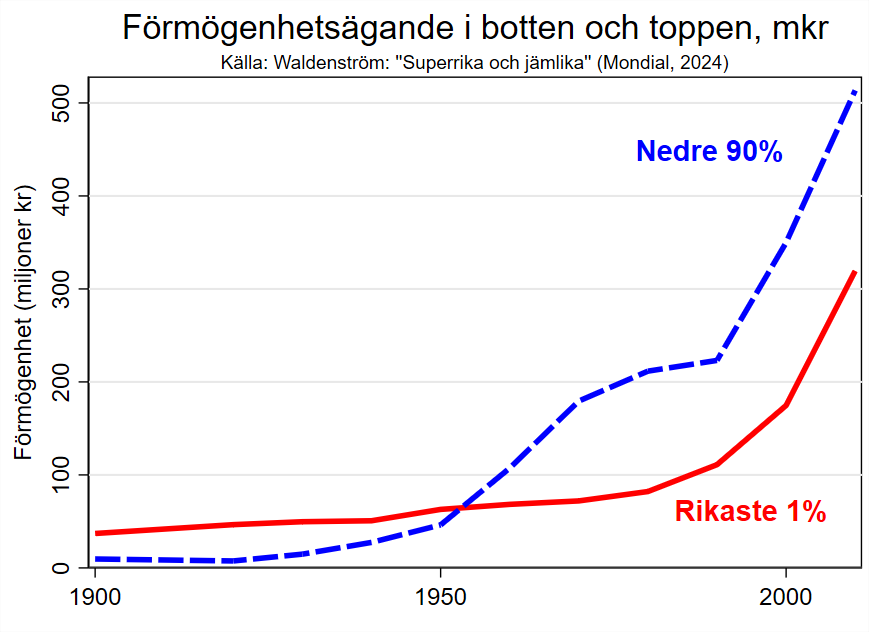

Följande två figurer visar hur förmögenheterna har blivit mer jämlikt fördelade under det senaste århundradet. Den första figuren visar att Sverige för hundra år sedan var ett extremt ojämlikt samhälle i förmögenhetsägande. Den rikaste procenten ägde fyra gånger mer kapital än samtliga personer i befolkningen fattigaste nio tiondelar.

Sedan hände något: 1900-talet! Folkets ägande växte snabbare än elitens i totalbelopp. År 2010 var de fattigaste 90 procentens förmögenhet dubbelt så stor som den rikaste hundradelens.

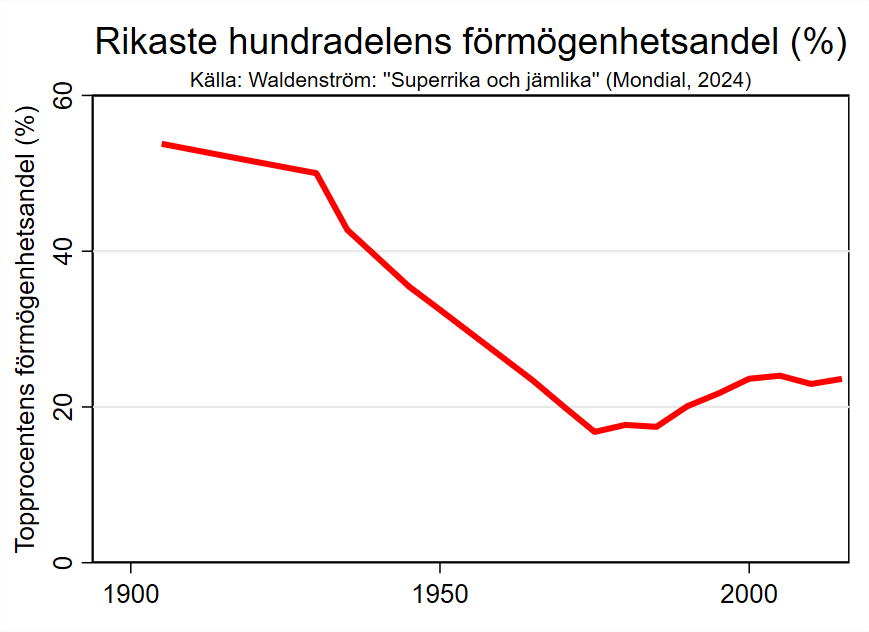

Ett mer direkt mått på förmögenhetsojämlikhet är den rikaste hundradelens andel av alla förmögenheter. Figur 4 visar denna lilla elit 1910 ägde hälften av all förmögenhet i Sverige. Idag har deras andel fallit till mellan en femtedel och en fjärdedel.

Denna utveckling, som jag kallar ”den stora förmögenhetsutjämningen” under 1900-talet, syns i alla västländers empiriska data. Den är tydligast i Europa och svagare i USA där förmögenhetskoncentrationen har ökat på senare tid.

Tillväxt i kombination med politiska och ekonomiska institutioner

De politiska och ekonomiska institutionerna har haft stor betydelse för ojämlikhetens utveckling. Dessa aspekter har inte diskuterats mycket i den tidigare förmögenhetsforskningen, som istället fokuserar på makroekonomiska tillväxtmodeller och mekanistiska idéer om kapitalismens lagbundenhet. Resultaten och slutsatserna i denna bok pekar i en helt annan riktning. Införandet av allmän rösträtt banade väg för en stärkt äganderätt, utbildningsreformer och förbättrade arbetsvillkor som ökade löntagarnas produktivitet och arbetarklassens ekonomiska välstånd. Hushållen kunde för första gången spara, först till bostäder och sedan till pensionen. Dessa tillgångar dominerar idag det privata ägandet.

Lärdomar från den ekonomiska historien

USA:s president John F. Kennedy kopplade en gång samman ekonomisk tillväxt med minskad ojämlikhet genom liknelsen ”ett stigande tidvatten lyfter alla båtar”. Denna bok bekräftar i breda termer Kennedys beskrivning. Under de senaste 130 åren har både inkomster och förmögenheter vuxit kraftigt, och samtidigt har den ekonomiska ojämlikheten minskat.

Min bok visar hur samhällen kan bli både rikare och mer jämlika. Nyckeln ligger i att involvera så många som möjligt i ägandet. När fler fick chansen att delta i det ekonomiska livet ökade både antalet och storleken på förmögenheterna, och förmögenhetsfördelningens lägsta nivåer höjdes.

Finns lärdomar för dagens politiker att dra av dessa historika erfarenheter? Historien upprepar sig aldrig, även om den kanske rimmar för att tala med Twain. I mitt tycke finns några insikter som beslutsfattare bör uppmärksamma.

Motverka nollsummetänkande: Ett av de mer destruktiva inslagen i diskussionen om kapital och ägande är synen på ekonomin som ett nollsummespel. Detta synsätt säger att när någon får det bättre sker det på någon annans bekostnad. Resultaten i denna bok motsäger detta synsätt. Förmögenhetsanalysen visar att ägandet under långa perioder har ökat i samklang i både topp och botten, en tillväxt där alla har fått det bättre.

Stöd individuellt bostadsägande: Att främja en politik som uppmuntrar ägarlägenheter, och möjligen bostadsrätter, framför hyresrätter kan göra stor skillnad för bostadsägandet. Idag äger 65% av Sveriges hushåll sin bostad. I Finland är denna siffra 70%, i Norge 80%. Att öka ägande kan handla om att minska eller avskaffa subventioner för att bygga hyresrätter, särskilt sådana som är offentligt ägda. Därmed inte sagt att hyresrätter inte behövs och många hyresfastighetsägare gör idag stor nytta på bostadsmarknaden. Ägarlägenheter är att föredra framför bostadsrätter, dels privatekonomiskt ifall föreningen har stora låneräntor som inte är avdragsgilla, dels för en tydligare ägarstruktur och förenklad andrahandsuthyrning.

Fortsätt värdepapperisering av pensioner: En övergång från våra äldre förmånsbaserade pensionssystem till fonderade, avgiftsbestämda, pensioner kan erbjuda arbetstagarna flera fördelar i förmögenhetstermer. En egen fondförmögenhet inom ramen för avtalspensionssystemet får ta full del av den generellt sett höga långsiktiga avkastningen på finansmarknaderna. Fullt fonderade pensioner kan även hantera den demografiska trenden mot en större andel pensionärer som många västerländska ekonomier kommer att uppleva. Att öka förmögenhetsbildningen kan då balansera den totala minskningen av humankapital när arbetarna blir färre.

Beskatta kapitalinkomster, inte förmögenhet: Kapitalbeskattningen kan utjämna ägande antingen genom att omfördela kapital eller avskräcka från dess ackumulation. Kapitalinkomstskatter är det vanligaste och mest effektiva sättet att beskatta kapital. Detta eftersom de följer konjunkturcyklernas dynamik och även beskattar oväntade vinster. Förmögenhetsskatter däremot har skapat stora problem så fort de har använts. De dränerar entreprenörers fria medel, förbryllar skattemyndigheter och ger låga intäkter. Följaktligen har de flesta länderna idag skrotat sådana skatter. På det hela taget har kapitalinkomstskatter därför både mer praktisk underbyggnad och empiriskt stöd som metod att skattevägen minska förmögenhetsskillnaderna i samhället.

De senaste decennierna har väl dock inkomstskillnaderna ökat kraftigt? Inte minst beroende på att kapitalinkomsterna har ökat snabbare än arbetsinkomsterna. Så din sista punkt, en hårdare beskattning av kapitalinkomsterna, håller jag med om.

Björn, inkomstskillnaderna ökade under 1980-, 90- och 00-talen. Detta var en kombination av normalisering efter Sveriges historiskt extrema högskatte- och regleringspolitik under 1970- och 80-talen och andra faktorer såsom ökade kapitalinkomster till höginkomsttagare och minskad arbetsinkomstbeskattning (jobbskatteavdrag). Sedan 2010 har dock inte inkomstskillnaderna ökat nästan någonting alls i Sverige.

Min bok behandlar dock ägande och förmögenhetsskillnader. Här ser nivåer och trender delvis annorlunda ut.

Nivån på ojämlikheten är betydligt högre än för inkomster, vilket har flera orsaker (unga äger inte, i högskattestater varken kan eller vill folk spara till vård, skola, omsorg, globalt framgångsrikt entreprenörskap skapar väldigt höga värden).

Trenden i förmögenhetsskillnader är betydligt flackare i Sverige sedan 1970-talet. Vi landade på historiskt låga nivåer efter ett sekel av utjämning och sedan dess har inte skillnaderna ökat särskilt mycket. Förklaringen är att de mesta tillgångarna ägs av den breda medelklassen, trots att vi har fått fler miljardärer. Detta mönster av stabilt låg förmögenhetsojämlikhet är inte unik för Sverige, utan syns även i länder som Danmark, Frankrike, Storbritannien.

Jag hoppas detta klargör. I boken nämner jag i första kapitlet hur ojämlikhet i inkomster, livslängd mm ser ut. I de fallen har den historiska utjämningen ofta varit ännu större än vad vi ser hos förmögenheter.

Läs gärna boken och återkom med dina reflektioner!

Tack för svar! Jag tycker att vårt svenska samhälle är alltför ojämlikt. Så det var bra att få höra att klasskillnaderna åtminstone inte har ökat sedan 2010.

Till bilden hör även att en konstant ökning av resursförbrukningen inte är hållbart möjlig så länge vi lever på en enda planet. Jag tycker alltså att vi måste tala mer om hållbar utveckling och mindre om tillväxt. Om ekonomin ska fortsätta att växa måste det ske utan att förbrukningen av ändliga resurser ökar. Vi måste övergå till en cirkulär ekonomi där vi inte hela tiden bryter nya ändliga resurser utan i stället återanvända de resurser vi redan tagit ut ur jordskorpan. Vi i den rika halvan av jorden befolkning kan inte fortsätta att förbruka 90 procent av jordens resurser och låta den fattiga halvan klara sig på en ynka tiondel.

Jag undrar lite om tankar som man hör då och då om att förmögenhetsskillnader skulle vara något negativt.

Ett konkret exempel kanske underlättar. Min pappa och hans kusin började jobba när dom var 14 år. (Var så på den tiden). Min pappa är en sparare som sparade ihop en hel del tillgångar. Medan kusinen var hans diametrala motsats. Hon brände hela lönen varje månad på konsumtion av i huvudsak upplevelser och njutning.

När dom blev 65 år var min pappa enormt mer förmögen än kusinen som hade tillgångar på ca 0 kr (men var rik på upplevelser).

Om nu detta är FEL så har någon av dom felat. Vem skall straffas? Min pappa som slösade för lite? eller kusinen som sparade för lite?

Vem av dom förtjänar spöstraff för det dom ställt till med. Eller är det båda? De som menar att förmögenhetsskillnader är något negativt bör kunna svara på detta.

Ang resursförbrukning så är det väl inte så mycket resurser som förbrukas.

Mängden zinkatomer på jorden lär vara ganska konstant. Energi kan i sig ”förbrukas”, men samtidigt så skänker oss solen stora mängder energi hela tiden. Och så länge solen lyser kan vi använda energin till att stuva om atomerna på ett sätt som vi föredrar.

Nationalekonomi måste väl också marknadsanpassas?

I den ovanstående redovisningen av Superrika och jämlika syns avsevärda förändringar jämfört Waldenströms tidigare berättelse om inkomst- och förmögenhetsfördelningen i Sverige.

Speciellt skulle jag vilja peka på det centrala konceptet ägande. Ägandet av den totala svenska förmögenheten är enligt tidigare framställning uppdelat i privat sektor och offentlig sektor (se När blev Sverige rikt? Sveriges nationalförmögenhet under 200 år översta diagrammet). Den grafiska illustrationen i den aktuella artikeln, med rubriken Tillgångarnas sammansättning, har däremot fått tudelningen mellan ”Elitens ägande” och ”Folkets ägande”.

Om vi går ytterligare ett steg i analysen av den nya berättelsen, förutsätts gränserna mellan klasserna i det svenska klassamhället därmed numera gå mellan eliten och folket, medan de förut omskrevs som privat respektive offentlig sektor.

De två diagrammen visar också vid en jämförelse upp olika tidsomfång, vilket är ett ganska vanligt sätt att etablera en önskad trend bildmässigt. En annan omställning mellan artiklarna är att nationalförmögenheten redovisas i procent i stället för i den tidigare som andelar av nationalinkomsten. Denna förändring maskerar den totala förmögenhetsmultiplikationen, vilket förut framstod som en del av förklaringen till varför samma procentsats kan ge växande arbetsfria inkomster från ägande även utan avskaffandet av arvs- gåvo- och förmögenhetsskatten.

På det hela taget kan man rekommendera grundliga studier och jämförelser av de båda texterna – och deras illustrationer i synnerhet – som en väg att förstå hur samma data (detta hoppas jag bara, jag har inte kollat) kan användas som vetenskapsliknande underbyggnad för helt olika politiska program.

Den siste figuren viser vel at förmögenhetskoncentrationen har økt siden ca. 1980?

Marie, det stämmer att det har skett en liten gradvis ökning av förmögenhetskoncentrationen sedan 1970- och 80-talen. Historiskt sett är den oansenlig, men den är skönjbar. Ökningen är på ett par-tre procent enheter för topprocentens förmögenhetandel, vilket motsvarar kanske 10-15% ökning. Under samma period har den total förmögenheten ökat med 500%.

Jag blir lite förbryllad över talet om att kapitalbeskattningen skulle vara låg, eller behöva höjas.

Tittar man tillbaka på sparräntor och inflation så ser man att realräntan varit ganska nära 0%. Dvs folk har inte haft någon real avkastning på kapital.

Dock ägnar sig staten trots detta åt beskattning av kapital. Då ränta och inflation tenderar att åtföljas, så kan man säga att staten beskattar kapital med inflationen. Och kapitalägarna har förlorat mellan 0-5% av kapitalet årligen när fogden hämtat skatten. Beroende på hur kraftig inflationen varit.

Borde inte kapitalbeskattning snarare sänkas så att det i alla fall bara är real avkastning som beskattas.

En kommentar om pensionssparandet.

De som går i pension idag kan ha ett ”pensionskapital” för den allmänna pensionen på ca 5 MSEK maximalt. Finns ett tak för hur mycket av inkomsten som får avsättas dit. Och det vill jag minnas är ganska lågt. En medelinkomsttagare kan nog vara ganska nära 5 MSEK i alla fall.

Den allmänna pensionen räknas ibland inte som en tillgång för individen i och med att den inte är fonderad, utan är en fordran på statens pensionssystem. I sig skiljer inte den fordran så mycket från en fordran på en bank. Så jag kan nog tycka att man kan räkna med det i en individs nettotillgångar.

Tittar man i SCB’s sparbarometer som redovisar hushållens aggregerade tillgångar ser man att tjänstepensioner är ca 4117 mdr vid 2:a kvartalet i år. (Det är större än t ex BR-ägande). Det motsvarar ungefär halva Stockholmsbörsen.

Räknar man ihop tjänstepensioner och pensionsrätter från den allmänna pensionen så lär man komma upp i ett ansenligt belopp tillgångar som ordinära inkomsttagare har som tillgångar. Det lär blir ett större belopp än marknadsvärdet på alla företagen på Stockholmsbörsen.

Vet inte om detta behandlas i boken. Men det ger stöd för Daniels statement om att folkets ägande har ökat.

SCB’s sparbarometer över hushållens finansiella tillgångar visar också på en ganska kraftig ökning av hushållens nettotillgångar sedan år 2000.

Daniel Waldenström:

Jag håller på med din bok, men har kört fast. På sidan 13 skriver du att ”Värden skapas, ofta från ingenting, …” och detta kräver faktiskt någon slags förklaring.