Svenska myndigheter och internationella organisationer hävdar ofta att de svenska hushållens skulder utgör ett hot mot finansiell och makroekonomisk stabilitet, med hänvisning till en hög skuldkvot (skulder i förhållande till inkomst). Men skuldkvoten är en dålig indikator för att förutsäga framtida kriser. I stället måste man se på aggregerade och individuella data om hushållens soliditet (skulder i förhållande till tillgångar) och likviditet (skuldbetalningar i förhållande till betalningsförmåga). Soliditeten och likviditeten för hela stocken av bolånetagare är dessutom av mycket större betydelse för stabiliteten än situationen i flödet av nya bolånetagarna. Eftersom soliditeten och likviditeten är god är svenska hushålls skulder inget hot mot den finansiella och makroekonomiska stabiliteten.

Svenska myndigheter och internationella organisationer som Europeiska kommissionen och Europeiska systemrisknämnden (ESRB) hävdar regelbundet att svenska hushålls skulder är för höga och utgör ett hot mot den finansiella och makroekonomiska stabiliteten. Exempelvis uppgav Riksbanken i ett pressmeddelande 2019 att ”hushållens höga skuldsättning fortsätter att utgöra den största risken för den svenska ekonomin” (Sveriges Riksbank, 2019).

Varningarna för stabiliteten specificerar sällan vad hotet egentligen består i. Det hänvisas oftast huvudsakligen till skuldkvoten, som ser hotfull ut eftersom den nästan har fördubblats från 95 % år 1995 till 180 % år 2024 (figur 1).

Figur 1 Hushållens skuldkvot. Procent Källa och not: Svensson (2025b, figur 1.1).[i]

Källa och not: Svensson (2025b, figur 1.1).[i]

Figuren visar också tröskelvärden för en hög risk för bank- och finanskriser, 121 % respektive 98 %, vilka publicerats av Europeiska kommissionen och ESRB (Europeiska kommissionen, 2024; Bricongne m.fl., 2020; ESRB, 2019, 2022). Den nuvarande skuldkvoten är ungefär 1,5 respektive 1,8 gånger dessa tröskelvärden.[ii]

Dessa tröskelvärden har onekligen tappat kontakten med verkligheten.

Det är otillräckligt – och till och med missvisande – att enbart titta på skulder och skuldkvot. Tio års forskning har visat att skuldkvoten är en notoriskt opålitlig och missvisande indikator på framtida kriser och konsumtionsnedgångar (Broadbent, 2019, s. 13; Svensson, 2025b, appendix B). Dess nivå har ingen eller obetydlig prognosförmåga för framtida kriser och problem. Den saknar vetenskapligt stöd. Som jag diskuterar i en ny uppsats, Svensson (2025b), måste man granska hushållens hela balansräkning, inklusive tillgångar och nettoförmögenhet, samt skuldbetalningar i förhållande till inkomster och betalningsförmåga, med både aggregerade och individuella data.

Tre huvudsakliga omständigheter under vilka stabiliteten hotas

Vid en närmare granskning kan hushållens skulder utgöra ett hot mot finansiell och makroekonomisk stabilitet under i huvudsak tre omständigheter, vilka var och en kan medföra ett sådant hot:

- Hushållens skulder blir för höga i förhållande till deras tillgångar: hushållens soliditet (tillgångar i förhållande till skulder) blir för låg.

- Hushållens skuldbetalningar (ränte- och amorteringsbetalningar) blir för höga i förhållande till inkomster och betalningsförmåga: hushållens likviditet blir för låg.

- Stigande bostadspriser utnyttjas av hushållen till att ta ut tilläggslån (öka sina bolån) för en bolånefinansierad överkonsumtion av makroekonomisk betydelse. Om priserna då stabiliseras eller faller minskar eller upphör tilläggslånen och konsumtionen minskar kraftigt. Detta skedde i Sverige under 1990-talskrisen och i Danmark, Storbritannien och USA under finanskrisen. (Andersen m.fl., 2016; Broadbent, 2019; Mian & Sufi, 2018; Svensson, 2021.)

Cirka 80 % av hushållens skulder utgörs av bolån, medan 6 % består av konsumtionslån. Konsumtionslån och överskuldsättning kopplad till dem orsakar betydande individuella och sociala problem, men de hotar inte den finansiella och makroekonomiska stabiliteten. Fokus här ligger därför på bolån.

Det är viktigt att inte bara analysera nya bolån och nya bolånetagare (som ofta är fallet i Sverige, t.ex. i Finansinspektionens bolånerapporter, FI, 2024b, 2025) utan att även undersöka hela bolånestocken och alla bolånetagare (i linje med ett banbrytande arbete av Boije och Hansen, 2024). Stocken av bolån och bolånetagare är mycket större och och har mycket större betydelse för finansiell och makroekonomisk stabilitet. Det årliga inflödet av nya bolånetagare med lån avsedda för bostadsköp är nämligen normalt endast cirka 9 % av låntagarna i den totala bolånestocken.

Två strukturella omständigheter minskar riskerna

Två strukturella omständigheter minskar riskerna kopplade till hushållens bolån:

För det första är bolån i själva verket en säker kassako för bankerna. De bidrar till finansiell stabilitet snarare än att hota den. Bolån har full regressrätt. Kronofogden är effektiv. Svenska bolånetagare prioriterar skuldbetalningar och undviker konkurs. De köper bostäder för att bo i dem, inte för att hyra ut eller spekulera i kapitalvinster. De bor kvar i sina hem i genomsnitt cirka 17 år efter köpet.

[251121 Rättelse: Rättat från felaktigt 24 år till rätt 17 år. Se förklaring i kommentarsfältet nedan, i svar till Dk. Tack för visad skepsis mot alltför lång boendetid!]

Kreditförluster på bolån är därför försumbara. Bankerna – i ett bekvämt oligopol – gör säkra vinster i både hög- och lågkonjunkturer på marginalen mellan bolåneräntor och låga räntor på säkerställda bostadsobligationer, vilka har högsta kreditbetyg.

För det andra bestäms bolåneräntorna inte av oberoende externa chocker, utan indirekt av Riksbankens penningpolitik och styrränta. Riksbanken har verktyg som vid behov kan användas (och har använts) för att stabilisera marginalen mellan bolåneräntor och styrräntan. Under en flexibel inflationsmålspolitik sätter Riksbanken styrräntan för att upprätthålla den makroekonomiska stabiliteten och bidra till den finansiella stabiliteten.

Vid en lågkonjunktur sänker Riksbanken normalt räntan, vilket minskar bolånetagarnas räntebörda och gör det lättare för dem att upprätthålla konsumtionen – en slags försäkring mot lågkonjunkturer.

När utbudschocker höjer inflationen, såsom 2022–2023, blir Riksbankens räntehöjningar resultatet en avvägning mellan lägre inflation och lägre sysselsättning, inkomster, konsumtion och aggregerad efterfrågan, utan att detta hotar den finansiella och makroekonomiska stabilitet.

Riksbanken skulle inte sätta en ränta som hotar den finansiella och makroekonomiska stabiliteten (i motsats till vad var fallet under 90-talskrisen med en styrränta upp till 500 %).

Soliditeten är god

När det gäller omständighet 1 ovan och hushållens soliditet, är hushållens totala tillgångar betydligt större än deras skulder och har vuxit mycket snabbare. Nettoförmögenheten (tillgångar minus skulder) var dubbelt så stor som skulderna 1985 och fem gånger så stor 2024. Figur 2 visar tillgångar, skulder och nettoförmögenhet i förhållande till disponibel inkomst. Den ljusblå linjen längst ned är samma skuldkvot som i figur 1, men den ser onekligen mindre hotfull ut här.[iii]

Figur 2 Hushållens tillgångar, nettoförmögenhet och skulder i relation till

disponibel inkomst sedan 1980 och tillväxttakter sedan 1985. Procent. Källa och not: Svensson (2025b, figur 4.2). DI avser disponibel inkomst.[iv]

Källa och not: Svensson (2025b, figur 4.2). DI avser disponibel inkomst.[iv]

Hushållens humankapital är stort och förstärker bilden. Hushåll som äger sin bostad har – till skillnad från fastighetsföretag – en substantiell förvärvsinkomst utöver den (implicita) inkomsten från bostaden. Humankapitalet kan mätas som nuvärdet av framtida förvärvsinkomster efter skatt. Det är en stor post utanför hushållens balansräkning. Figur 3 visar figur 2 med humankapitalet inkluderat.

Figur 3 Hushållens tillgångar (inklusive humankapital), nettoförmögenhet

och skulder i relation till disponibel inkomst sedan 1980. Procent. Källa och not: Svensson (2025b, figur 4.6). DI avser disponibel inkomst.[v]

Källa och not: Svensson (2025b, figur 4.6). DI avser disponibel inkomst.[v]

Men diskussionen ovan avser enbart aggregerade data. Det gör även de flesta varningar från svenska myndigheter och internationella organisationer. Individdata ger mer precis information, bland annat om fördelningen av tillgångar och skulder.

Tyvärr finns ingen aktuell svensk registerdata över enskilda hushålls tillgångar och skulder. Men FI samlar in individdata om belåningsgrader (LTV) för nya bolånetagare och disaggregerade data för alla bolånetagare, det vill säga låntagarna i den totala bolånestocken. Data om nya bolånetagare publiceras i FI:s utmärkta årliga rapport Den svenska bolånemarknaden. Men data om alla bolånetagare publiceras inte regelbundet, trots att de är mer relevanta för finansiell och makroekonomisk stabilitet. Det årliga inflödet av nya bolånetagare är som sagt bara cirka 9 % av alla bolånetagare (Svensson, 2025b, avsnitt 4.7), så stocken av alla bolånetagare har mycket större betydelse.

Från och med nu avses med ”nya bolånetagare” nya bolånetagare med lån avsedda för bostadsköp – således exkluderas tilläggslån, som behandlas separat nedan avseende omständighet 3. ”Bolånetagare” avser alla bolånetagare, dvs. den totala stocken av bolånetagare.

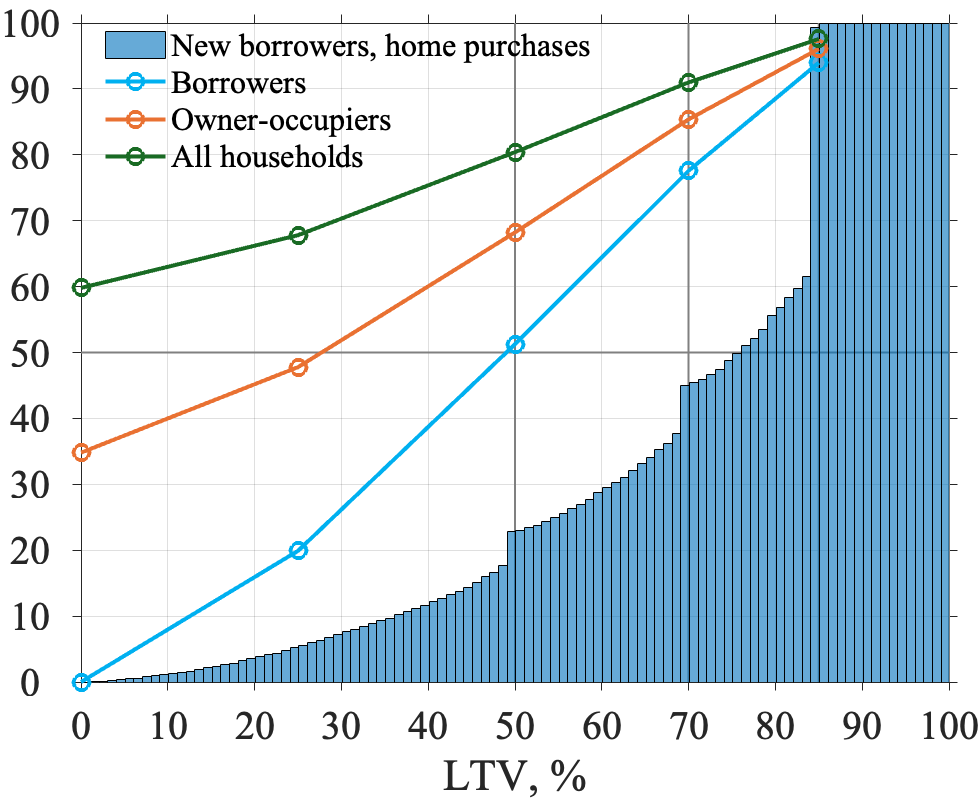

Figur 4 Den kumulativa fördelningen av belåningsgrad (LTV) bland nya bolånetagare och den approximativa kumulativa fördelningen bland bolånetagare, bostadsägare respektive alla hushåll, 2023. Procent. Källa och not: Svensson (2025b, figur 4.14).[vi]

Källa och not: Svensson (2025b, figur 4.14).[vi]

Figur 4 visar den kumulativa fördelningen av belåningsgrader (LTV) bland nya bolånetagare, bolånetagare, bostadsägare respektive alla hushåll. För nya bolånetagare syns tydligt trösklarna för FI:s första amorteringskrav, 50 % och 70 %, samt belåningstaket på 85 %.[vii] Vi ser även att 35 % av bostadsägarna och 60 % av alla hushåll saknar bolån.

Den horisontella skillnaden mellan fördelningarna visar att bolånetagare, bostadsägare och alla hushåll har mycket lägre belåningsgrader (och därmed högre eget kapital i bostaden) än nya bolånetagare. För nya bolånetagare är median-belåningsgraden 76 %, medan den för bolånetagare endast är 49 %, och för bostadsägare 28 %.

Hela 78 % av bolånetagarna har en belåningsgrad under 70 %, vilket innebär att de har mer än 30 % eget kapital i bostaden. Trettio procent överstiger varje bostadsprisfall som inträffat under de senaste 50 åren.

En korrekt soliditetsbedömning kräver också en bedömning av om tillgångarna är rimligt värderade, bland annat om bostäder är övervärderade och om det finns risk för betydande prisfall. Detta skulle öka belåningsgraderna och flytta fördelningarna i figur 4 åt höger. Men svenska egenägda bostäder är inte övervärderade. Kommissionen och ESRB har med missvisande indikatorer visserligen hävdat att svenska bostäder skulle varit 30–50 % övervärderade, men Svensson (2025a) visar med bättre indikatorer att de inte varit övervärderade utan snarare betydligt undervärderade.[viii]

Det följer av detta att både den aggregerade soliditeten och fördelningen av soliditeten bland bolånetagarna är god. Fördelningen bland alla bostadsägare är ännu bättre.

Sammantaget är hushållens soliditet god, och omständighet 1 föreligger inte. Hushållens soliditet utgör inte något hot mot den finansiella och makroekonomiska stabiliteten.

Likviditeten är god

När det gäller omständighet 2 och bolånetagarnas likviditet, kan nya bolånetagare med högre belåningsgrader ha skuldbetalningarna (räntor och amorteringar) som är betungande, särskilt med FI:s amorteringskrav (Svensson, 2020, 2025b). Men de har klarat bankernas kreditprövningar, inklusive stresstester med bolåneräntor på 6–7 % (FI 2024, 2025).

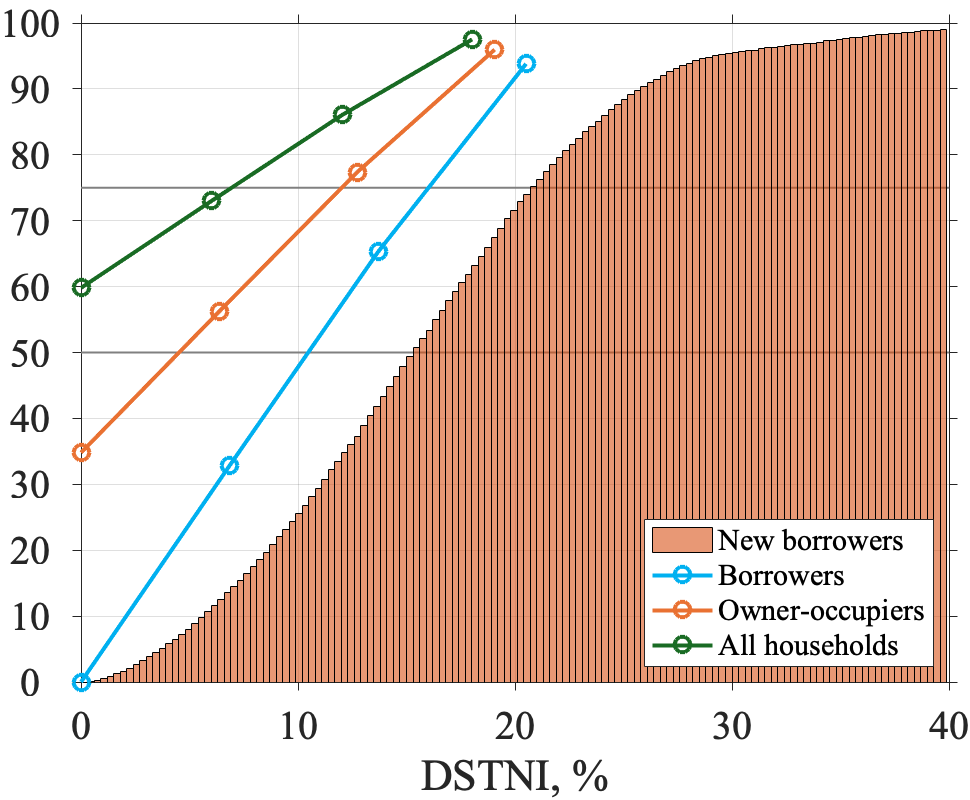

Figur 5 Den kumulativa fördelningen av skuldbetalningskvot (DSTI) bland nya bolånetagare och den approximativa kumulativa fördelningen bland bolånetagare, bostadsägare respektive alla hushåll, 2023. Procent.

Källa och not: Svensson (2025b, figur 5.16).[ix]

Källa och not: Svensson (2025b, figur 5.16).[ix]

Figur 5 visar den kumulativa fördelningen av skuldbetalningskvoter (DSTI, skuldbetalning/inkomst) bland nya bolånetagare, bolånetagare, bostadsägare respektive alla hushåll (vid en antagen bolåneränta på 4 %).

Den horisontella skillnaden mellan fördelningarna visar att bolånetagare har skuldbetalningskvoter som är ungefär 5 procentenheter lägre än för nya bolånetagare.

Vid den 75:e percentilen har nya bolånetagare en skuldbetalningskvot på 21 %, medan bolånetagare har 16 %. Det innebär att 75 % av låntagarna har en skuldbetalningskvot under 16 %, en ganska låg nivå. Vid medianen är skuldbetalningskvoten 15 % för nya bolånetagare och 10,5 % för bolånetagare. Bostadsägare har ytterligare 4–6 procentenheter lägre skuldbetalnings. Dessa kvoter är låga jämfört med den utgiftsandel av inkomsten (30 %) under vilken OECD (2021) anser bostäder vara ”affordable”.[x]

Som nämnts tidigare sätter Riksbanken styrräntan – och indirekt bolåneräntan – för att upprätthålla den makroekonomisk stabiliteten och bidra till den finansielle stabiliteten. Den skulle inte sätta en ränta som hotar stabiliteten.

Sammantaget är hushållens likviditet god, och omständighet 2 föreligger inte.

Ingen indikation på bolånefinansierad överkonsumtion av makroekonomisk betydelse

När det gäller omständighet 3 skulle bolånefinansierad överkonsumtion av makroekonomisk betydelse yttra sig i form av stora tilläggslån, att dessa används till att finansiera konsumtion, låga sparkvoter samt hög andel varaktiga konsumtionsvaror i totala konsumtionsutgifter.

Men enligt FI:s bolånerapporter är tilläggslånen inte onormalt höga (figur 6). Enkätdata tyder på att tilläggslån används i liten utsträckning för icke-bostadsrelaterade utgifter (Boije och Hansen, 2024).[xi]

Figur 6 Nya bolån efter syfte, 2017–2024: Bostadsköp, tilläggslån respektive bankbyte. Antal hushåll.

Källa och not: Svensson (2025b, figur 6.1), FI (2025, diagram 2).[xii]

Källa och not: Svensson (2025b, figur 6.1), FI (2025, diagram 2).[xii]

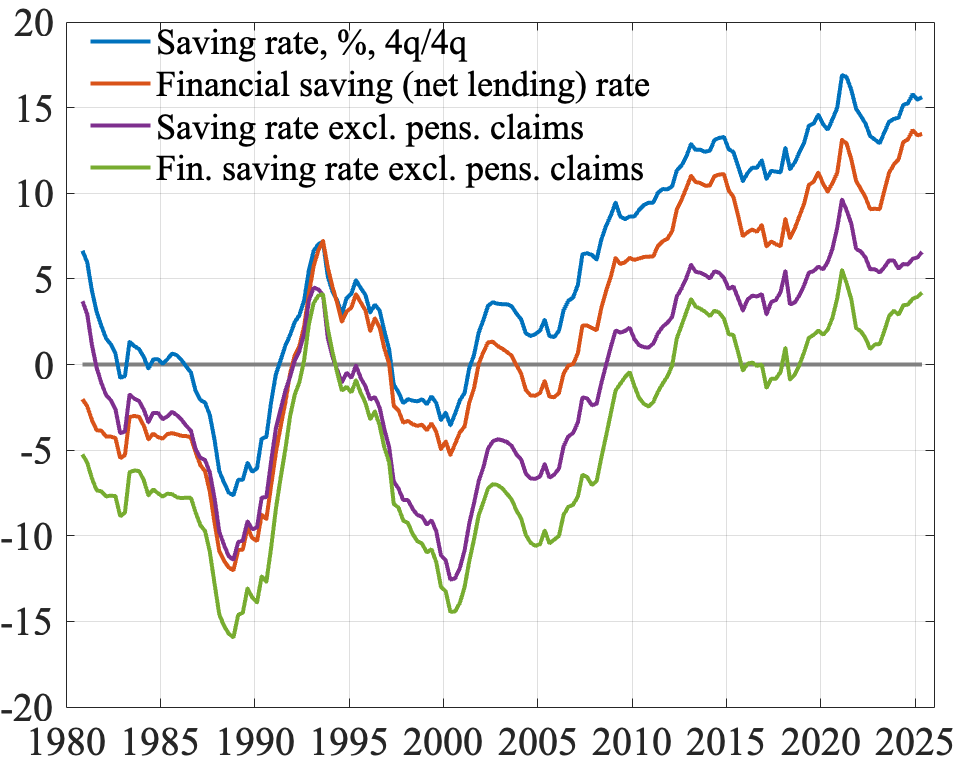

Vidare är sparkvoten nära ett historiskt maxvärde (figur 7), och andelen varaktiga konsumtionsvaror i totala konsumtionsutgifter är normal (figur 8).

Figur 7 Sparkvoter, 1981–. Percent.

Källa och not: Svensson (2025b, figur 6.2).[xiii]

Källa och not: Svensson (2025b, figur 6.2).[xiii]

Figur 8 Andelen varaktiga varor i totala konsumtionsutgifter,

1981–2024 (COICOP 1999) and 1993– (COICOP 2018). Percent.

Källa och not: Svensson (2025b, figur 6.3).[xiv]

Detta står i stark kontrast till situationen före 1990-talskrisen. Då var den svenska ekonomin överhettad, och enligt figurerna 7 och 8 var sparkvoterna starkt negativa och andelen varaktiga varor långt över sitt historiska genomsnitt – vilket indikerade betydande bolånefinansierad överkonsumtion. Den snabba och stora ökningen av sparkvoter i början av 1990-talet speglar att konsumtionen föll proportionellt mer än inkomsterna under krisen.

Sammantaget finns det för närvarande inga tecken på en bolånefinansierad överkonsumtion av makroekonomisk betydelse. Omständighet 3 föreligger inte.

Slutsatser

De tre omständigheter under vilka hushållens skulder kan utgöra ett hot mot finansiell och makroekonomisk stabilitet är: för låg soliditet, för låg likviditet samt bolånefinansierad överkonsumtion av makroekonomisk betydelse. Ingen av dessa omständigheter föreligger i Sverige. Svenska hushålls skulder är varken för höga eller ett hot mot den finansiella och makroekonomiska stabilitet. Den höga skuldkvoten är en missvisande indikator på sådana hot.

Rekommendationer

Att svenska hushålls skulder för närvarande inte är ett hot mot den finansiella och makroekonomiska stabiliteten hindrar förstås inte de kan bli ett sådant hot framöver. Därför är det viktigt att löpande bedöma stabilitetsriskerna från hushållens skulder.

För att bäst bedöma sådana stabilitetsrisker bör man således undersöka om någon eller flera av de tre ovannämnda omständigheterna föreligger. Individdata gör det möjligt att bedöma deras fördelning bland hushåll. När det gäller soliditet och likviditet bör figurer som figur 2, 4 och 5 rimligen vara standard i rapporter om den finansiella stabiliteten från svenska myndigheter och internationella organisationer, inklusive ett fokus på bolånetagarna i den totala bolånestocken och inte bara nya bolånetagare. När det gäller bolånefinansierad överkonsumtion är tidsseriedata om tilläggslån (såsom figur 6) – inklusive om möjligt uppgifter om syftet med tilläggslånen – samt figurer som figur 7 och 8 informativa.

Finansinspektionen bör fortsätta och även utvidga insamlandet av data om bolånestocken och bolånetagarna från bankerna och andra källor (FI 2024a). FI bör bygga upp en ändamålsenlig tidseriedatabas som kan användas för att bedöma soliditeten och likviditeten samt omfattningen av bolånefinansierad konsumtion, inte bara för nya bolånetagare utan framförallt stocken av alla bolånetagare. Denna bör göras lättillgänglig för forskare och intresserade parter, på samma sätt som SCB och Konjunkturinstitutet gör sina databaser tillgängliga.

I Svensson (2025b) görs flera förenklingar och approximationer i beräkningarna av fördelningarna för belåningsgrad och likviditet, beroende på begränsningar i tillgängliga data för bolånestocken. Med en utvidgad mer ändamålsenlig datainsamling skulle sådana beräkningar bli mer precisa.

Finansinspektionen bör utvidga sin bolånerapport med en analys även av bolånestockens låntagare och deras soliditet och likviditet. Finansinspektionen och Riksbanken bör även utvidga sina stabilitetsrapporter med en sådan analys, med användning bl.a. av Finansinspektionens nya databas.

Referenser

Andersen, Asger Lau, Charlotte Duus, and Thais Lœrkholm Jensen (2016), “Household Debt and Spending During the Financial Crisis: Evidence from Danish Micro Data,” European Economic Review 89, 96–115.

Boije, Robert, and Sten Hansen (2024), “Hushållens bolån: Makroriskerna med dem är inte så stora som ofta hävdas”, Insiktsrapport 6, maj 2024, SBAB.

Bricongne, Jean-Charles, Leonor Coutinho, Alessandro Turrini, and Stefan Zeugner (2020), “Is Private Debt Excessive?”, Open Economies Review 31(2), 471–512.

Broadbent, Ben (2019), “Debt Dynamics,” speech at London Business School, January 23, 2019, Bank of England.

Ekonomifakta (2024), “Hushållens inkomster”, websida, Ekonomifakta.

ESRB (2019), “Methodologies for the Assessment of Real Estate Vulnerabilities and Macroprudential Policies: Residential Real Estate”, report, September 2019, European Systemic Risk Board.

ESRB(2022), “Vulnerabilities in the Residential Real Estate Sectors of the EEA Countries”, report, February 2022, European Systemic Risk Board.

Europeiska kommissionen (2024), “In-Depth Review for Sweden”, Institutional Paper 277, March 2024, Europeiska kommissionen.

FI (2024a), “Fördjupad analys av bolån – 2023”, data insamlade i FI:s årliga bolåneenkät, Finansinspektionen.

FI (2024b), “Den svenska bolånemarknaden 2023”, Finansinspektionen.

FI (2025), “Den svenska bolånemarknaden 2024”, Finansinspektionen.

Mian, Atif, and Amir Sufi (2018), “Finance and Business Cycles: The Credit-Driven Household Demand Channel,” Journal of Economic Perspectives 32(3), 31–58.

OECD (2021), “HC1.5. Overview of Affordable Housing Indicators”, memo, OECD.

SCB (2017), ”Sveriges ekonomi – Statistiskt perspektiv nr 2”, Statistikmyndigheten SCB.

Svensson, Lars E.O. (2020), “Macroprudential Policy and Household Debt: What is Wrong with Swedish Macroprudential Policy?” Nordic Economic Policy Review 2020, 111–167, includes Online appendix.

Svensson, Lars E.O. (2021), “High Household Debt-to-Income Ratios Did Hardly Cause a Larger Spending Fall during the Financial Crisis in the UK”, CEPR Discussion Paper No. 16059, CEPR.

Svensson, Lars E.O. (2025a), “Are Swedish House Prices Too High? Why the Price-to-Income Ratio is a Misleading Indicator”, CEPR Discussion Paper No. 18580, CEPR.

Svensson, Lars E.O. (2025b), “Is Swedish Household Debt Too High? Solvency, Liquidity, and Debt-Financed Overconsumption”, CEPR Discussion Paper No. 19717, CEPR.

Sveriges Riksbank (2019), “Hushållens höga skuldsättning fortsatt största risken i svensk ekonomi”, Press Release, May 22, 2019, Sveriges Riksbank.

[i] SCB (se Svensson, 2025b, för alla detaljerade referenser till data från SCB). Europeiska kommissionens och ESRB:s högrisktrösklar avser nivåer för hög risk för en bank- och finanskris (Europeiska kommissionen, 2024; Bricongne m.fl., 2020; ESRB, 2019, 2022).

[ii] Svenska myndigheter och internationella organisationer hävdar också regelbundet att svenska hushållsskulder sticker ut internationellt bland jämförbara länder (Sveriges Riksbank, 2019). Men Svensson (2025b, avsnitt 3) visar att detta knappast stämmer. Luxemburg, Korea, Danmark, Nederländerna, Australien, Schweiz och Norge hade alla högre skuldkvoter för hushållen 2022 än Sverige. Kanada hade en något lägre skuldkvot. Sverige sticker inte ens ut bland de nordiska länderna. Dessutom skiljer sig länder åt kraftigt i flera relevanta strukturella avseenden beträffande bostads- och bolånemarknaderna, vilket gör ytliga internationella jämförelser av hushållsskuldsättning missvisande.

[iii] Noga räknat exkluderas i figur 2 och 3 lån med säkerhet i jordbruksfastigheter från och med 2001k4, men det ändrar inte intryck och resultat. Se det knappt synliga hacket i den ljusblå linjen.

[iv] SCB och egna beräkningar. Inkomst avser disponibel inkomst. Finansiella tillgångar exkluderar bostadsrätter (som av SCB klassificeras som finansiella tillgångar). Bostadstillgångar inkluderar egenägda småhus, bostadsrätter samt fritidshus. Totala tillgångar är summan av bostads- och finansiella tillgångar. Skulder exkluderar lån med säkerhet i jordbruksfastigheter från och med 2001k4 (se det knappt synliga hacket i den ljusblå linjen). Kvartalsdata från 2001k4 eller 2003k1.

[v] Humankapital definieras som nuvärdet av 30 års förvärvsinkomst efter skatt, vilket antas motsvara 60 procent av disponibel inkomst (SCB, 2017; Ekonomifakta, 2024). Diskonterings- och tillväxttakter antas vara desamma (4 %/år), vilket innebär att nuvärdet helt enkelt är summan av 30 års förvärvsinkomster. Se också fotnot 4.

[vi] Det mörkblå histogrammet för nya bolånetagare: data från FI (2024b) och egna beräkningar. För ett spridningsdiagram över data, se Svensson (2025, figur 5.3). Fördelningen bland bolånetagare, bostadsägare respektive alla hushåll: Boije och Hansen (2024), FI (2024a), FI (2024b, diagram 15), SCB samt egna beräkningar.

[vii] FI:s första amorteringskrav, infört 2016, är minst 1 procents amortering för belåningsgrader (LTV) över 50 procent men inte över 70 procent, samt minst 2 procents amortering för belåningsgrader över 70 procent. Det andra amorteringskravet, infört 2018, innebär ytterligare minst 1 procents amortering för bolånetagare med skuldkvot i förhållande till bruttoinkomst (LTGI) över 450 procent. Ett bolånetak på 85 procent infördes 2010.

[viii] Se Svensson (2025a) för detaljer och referenser till Kommissionens och ESRB:s argument, som bygger på att bostadspriskvoten (PTI, bostadspris/disponibel inkomst) ligger långt över sitt historiska genomsnitt. Svensson (2025a) visar att det relevanta priset i detta sammanhang inte är bostadens marknadsvärde utan priset på de boendetjänster som bostaden levererar, dvs. brukarkostnaden. Brukarkostnadskvoten (brukarkostnad/disponibel inkomst) har fallit långt under sitt historiska genomsnitt. Svenska egenägda bostäder är dyra att köpa men billiga att bo i.

[ix] En ränta på 4 procent var maxnivån 2024 för genomsnittliga utestående bolåneräntor under den senaste räntehöjningscykeln. I september 2025 låg genomsnittliga utestående bolåneräntor strax under 3 procent. Fördelningen bland bolånetagare, bostadsägare respektive alla hushåll är endast beräknad för LTGI-kvoter upp till 450 procent. Det är därför den kumulativa fördelningen är ofullständig och endast når upp till den 94:e percentilen för bolånetagare. De återstående 6 procenten av bolånetagarna har LTGI-kvoter över 450 procent och omfattas av FI:s andra amorteringskrav med ytterligare 1 procents amortering, men detta påverkar inte den kumulativa fördelningen under den 94:e percentilen. Inkomst avser nettoinkomst, det vill säga bruttoinkomst efter skatt. Se Svensson (2025b) för detaljer. Där används beteckningen DSTNI i stället för DSTI för att betona att inkomsten avser nettoinkomst.

[x] OECD (2021) föreslår nivåer på bostadsutgiftskvoten (boendeutgifter/inkomst), exempelvis med en gräns på 30 procent av bruttoinkomsten, under vilken boendet anses vara ”affordable”. Ett relaterat mått är ”housing overburden rate”, som fångar andelen hushåll som lägger en oacceptabelt hög andel av inkomsten på boende (det vill säga över en given tröskel); både Eurostat och OECD sätter överbelastningströskeln till 40 procent av hushållens disponibla inkomst (exklusive bostadsbidrag). Se Svensson (2025a), avsnitt 5.3.1, för vidare diskussion.

[xi] Boije och Hansen (2024, s. 35) frågade 1 100 hushåll med bolån i december 2023 följande: ”Har du någon gång under de senaste fem åren belånat din bostad för ändamål som inte är bostadsrelaterade (till exempel för att finansiera ett bilköp eller en resa, etc.)?” Av respondenterna svarade 93 procent nej och 7 procent ja.

[xii] Siffrorna avser hushåll som tagit nya bolån i FI:s två veckolånga stickprov, ett kring den 1 september och ett kring den 1 oktober varje år 2017–2024.

[xiii] SCB och egna beräkningar. Sparkvoterna är fyrakvartalssummor av sparande dividerat med fyrakvartalssummor av inkomster.

[xiv] SCB och egna beräkningar. Andelarna avser fyrakvartalssummor av säsongsrensade utgifter för varaktiga konsumtionsvaror dividerade med fyrakvartalssummor av säsongsrensad utgifter för total hushållskonsumtion, i löpande priser. De blå och röda linjerna använder klassificeringen av varaktiga varor enligt COICOP 1999 respektive 2018. Den senare klassificeringen ger en något lägre andel varor som klassas som varaktiga. Den 30 maj 2024 började SCB publicera nationalräkenskaper med hushållskonsumtion enligt COICOP 2018 i stället för 1999. Data enligt COICOP 1999 uppdateras inte längre av SCB.

[Uppdaterad 251121: Se rättelse ovan, genomsnittlig boendetid skall vara 17 år, inte 24 år, som felaktigt angavs tidigare.]

Aggregerade data döljer sårbara grupper och riskerar därför att underskatta känsligheten i ekonomin.

Median LTV på 49 procent och en skuldbetalningskvot runt 10 till 15 procent säger lite om hushåll med nyligen köpt bostad, belåning nära 85 procent och små marginaler. För dessa spelar det ingen roll att grannarna är skuldfria. Det är de mest ansträngda hushållen som tvingas tvärbromsa konsumtionen när räntan stiger eller inkomsten faller, inte medianhushållet.

Andreas, det är rätt att aggregerade data döljer sårbara grupper. Det är därför man behöver disaggregerade och helst individdata för att bedöma hur soliditet och likviditet fördelar sig över nya bolånetagare, alla bolånetagare, bostadsägare respektive alla hushåll.

Notera att nya bolånetagare finns med i figur 4 och 5. Framförallt behandlas nya bolånetagare i FI:s bolånerapporter. Speciellt visar stresstesten där hur känsliga de nya bolånetagarna är för störningar. Normalt visar stresstesten att de flesta nya bolånetagare har tämligen stor motståndskraft mot störningar, men störningarna kan förstås medföra att några av de nya bolånetagarna måste minska sin konsumtion, särskilt på grund av amorteringskraven.

Fokus i uppsatsen är på den finansiella och makroekonomiska stabiliteten. Eftersom det årliga flödet av nya bolånetagarna enligt mina beräkningar normalt bara är 9 procent har de liten effekt på stabiliten. Stocken av bolånetagare har mycket större effekt.

1. Att hävda att det årliga flödet av nya bolånetagare (9 %) har liten effekt på stabiliteten är ett statiskt resonemang som missar den dynamiska och långsiktiga uppbyggnaden av systemrisk. Ur ett makroekonomiskt perspektiv är detta ett farligt sätt att se på saken, då det ignorerar hur dagens ”flöde” blir morgondagens ”stock” och hur risker cementeras i ekonomins fundament.

2. Vad är egentligen definitionen av ”stabilitet”. Här verkar det som att stabilitet primärt är bankstabilitet – att kreditförluster är låga och att bankerna gör vinster. Men då missar vi den ”makroekonomiska skörheten”. När bostäder och krediter blir ekonomins dominerande motor, blir BNP asymmetriskt känslig för prisfall. Det är en strukturell instabilitet som kvarstår även om bankerna är välkapitaliserade och här har vi väl redan sett indikationer på de problem som uppstår i t ex bostads- och byggsektorn, samt hushållens förmåga att konsumera efter pandemin.

3. Du nämner Riksbankens penningpolitik som någon slags ”försäkring” där Riksbanken sänker räntan i lågkonjunktur för att skydda konsumtionen. Men de senaste årens utveckling har visat att denna försäkring inte gäller vid utbudschocker. I en liten öppen ekonomi tvingas Riksbanken höja räntan för att möta inflationen, även om det hotar hushållens likviditet och efterfrågan. Att påstå att Riksbanken inte skulle sätta en ränta som hotar stabiliteten ignorerar det faktum att de är bundna av sitt inflationsmål och globala ränteförutsättningar. Vi har precis sett hur hushållen lämnats oskyddade när räntebördan chockhöjts för att rädda kronan och prisstabiliteten (men visst, det var inga 500% som du nämner men som kan ifrågasättas om det är ett relevant exempel).

4. Genom att fokusera på bankernas säkerhet och historiska genomsnitt missar vi hur skör den svenska tillväxtmodellen blivit. En ekonomi där durationen i bostadstillgångarna är så extremt känslig för realräntan är inte ”stabil” i ordets rätta bemärkelse – den är bara tillfälligt i jämvikt. Men hur långsiktig är detta system? Jag har aldrig riktigt förstått din inställning i detta ämne – att dra så tvärsäkra slutsaster om att det inte är någon fara, och att försöka hävda att forskningen entydigt stöder ditt synsätt. Speciellt illavarslande är det när du själv erkänner att vi saknar data och att det är väldigt lömskt att titta på aggregerad data och medelvärden.

Dan, tack för kommentarer! Jag har numrerat dina kommentarer och mina respektive svar.

1. Vi kan väl vara ense om att 100 % bolånetagare i stocken har större betydelse för den finansiella stabiliteten än de 9 % av stocken som är nya bolånetagare. Att årligen beräkna, analysera och rapportera fördelningen av soliditet och likviditet enligt figurerna 4 och 5 samt bevaka indikatorerna på bolånefinansierad överkonsumtion (något som jag önskar Finansinspektionen skulle börja göra) innebär inte alls att man missar en dynamisk och långsiktig uppbyggnaden av systemrisk associerad med bolånen. Tvärtom får man ju en tidsserie av data, figurer och rapporter och kan bättre bedöma om soliditet, likviditet och bolånefinansierad överkonsumtion över tid utvecklas i en riktning som är positiv eller negativ för stabiliteten.

2. Definition av finansiell och makroekonomisk stabilitet? Den allmänna definition av finansiell stabilitet som jag tycker är lämplig är att det finansiella systemet kan fullgöra sina tre grundläggande funktioner (transformera sparande till finansiering, möjliggöra riskhantering samt förmedla betalningar) samt har tillräcklig motståndskraft mot störningar som hotar dessa funktioner. ”Tillräcklig motståndskraft” är en viktig del av definitionen.

En allmän definition av makroekonomisk stabilitet är ”prisstabilitet och full sysselsättning”, dvs. måttlig variation i inflationen runt inflationsmålet samt måttlig variation i sysselsättning och resursutnyttjande runt högsta hållbara nivå. Prisstabilitet och full sysselsättning är enligt min mening ett lämpligt sätt att formulera målet för en flexibel inflationsmålspolitik.

När det gäller hot mot den finansiella stabiliteten från bolånen är det ju viktigt om bolånen fortsätter att vara en säker kassako för bankerna. Därigenom bidrar bolånen till den finansiella stabiliteten snarare än hotar den.

När det gäller hot mot den makroekonomiska stabiliteten har ju historiskt bolånefinansierad överkonsumtion varit ett problem och måste därför undvikas.

För övrigt gör stora bolån med rörlig ränta att penningpolitikens kassaflödeskanal blir starkare. Det innebär att det krävs mindre styrränteförändringar och därigenom blir lättare för Riksbanken att upprätthålla den bästa balansen mellan inflation nära målet och sysselsättning nära full. Därigenom kan bolånen bidra även till den makroekonomiska stabiliteten snarare än att hota den.

I detta sammanhang är det relevant att se på stresstest i realtid, nämligen utvecklingen under finanskrisen. I denna uppsats, i avsnitt 4.5 på sidorna 45–46 med figurerna 4.11 och 4.12, diskuteras detta stresstest. Under krisen föll bostadspriserna, export och investeringar kollapsade samt arbetslösheten steg. Riksbanken sänkte styrräntan kraftigt. Hushållens disponibla inkomst och konsumtion hölls uppe och bidrog till att begränsa fallet i BNP. Se uppsatsen för detaljer.

3. Ovanstående stresstest i realtid är ett bra exempel den försäkring jag talar om. Men vid en utbudschock blir mycket riktigt avvägningen mellan att uppfylla inflationsmålet och upprätthålla sysselsättning och BNP komplicerad och svårare än för en efterfrågechock. Även om Riksbanken liksom andra centralbanker vid den senaste utbudschocken började höja räntan för sent, i varje fall med facit i hand, har det hela tiden i praktiken varit fråga om en avvägning mellan inflationen och den reala ekonomin. Hushållen har inte varit ”oskyddade”, även om man kan diskutera den relativa vikten på inflationsmål och full sysselsättning.

4. Mitt fokus i inlägg och uppsats är inte den svenska tillväxtmodellen utan det är begränsat till frågan om huruvida hushållens bolån är för stora och ett hot mot den finansiella och makroekonomiska stabiliteten. Min ansats och mitt budskap är att man för att bedöma detta inte ska titta på den aggregerade skuldkvoten. I stället ska man titta på aggregat och fördelning av hushållens soliditet och likviditet, samt på förekomsten av bolånefinansierad överkonsumtion. När jag gör det är min slutsats att befintliga data visar att hushållens soliditet och likviditet båda är goda samt att det inte finns någon indikation på bolånefinansierad överkonsumtion.

Jag har inte sett någon analys som motsäger denna ansats och slutsats. Det hindrar förstås inte att någon så småningom kan komma med en sådan analys, samt att man med nya och bättre data kan komma till en annan slutsats än min.

Berörda myndigheter har möjlighet att samla bättre data och göra regelbundna och utförliga analyser för att komma till en säkrare slutsats. Jag hoppas att det blir fallet.

Hej! Jag undrar mest vilken källan är till påståendet att ”De bor kvar i sina hem i genomsnitt cirka 24 år efter köpet.” Tack! 🙂

I uppsatsen,

https://larseosvensson.se/files/papers/is-swedish-household-debt-too-high.pdf ,

i avsnitt 4.7, se figur 4.10 och sidan 25, sista paragrafen, inklusive fotnot 26.

[251121 Rättelse: Texten och fotnot 26 i uppsatsen är nu rättade.

Summan av två Poissonprocesser blir en ny aggregerad Poissonprocess

med parameter λ = 0.6 x 0.03 + 0.4 x 0.1 = 0.058.

Då blir den genomsnittliga boendetiden en exponentialfördelning,

med medelvärde 1/λ = 1/0.058 ≈ 17 år och

median ln(2) x medelvärdet = 0.69 x medelvärdet ≈ 12 år.

Tack för visad skepsis mot den tidigare felaktiga beräkningen!]

Tack! Jag reagerade på 24 år som en otroligt lång tid, men approximationen är ju rimlig när man ser beräkningarna utifrån omsättningen. Intressant!

Mina beräkningar är ju onekligen mycket grova. Några av läsarna kanske känner till mer precisa beräkningar. Skriv då gärna i kommentarsfältet!

[251121 Se rättelse ovan i svar till Dk!]

Finns nog skäl att tro att median och medel ligger en bra bit från varandra vad gäller boendeduration. I föregående Ekonomistasinlägg konstateras att 2020 hade 39 procent av svenskarna bytt boende de senaste fem åren; störst andel i EU.

Slopa reavinstskatten? Nej – gör den rättvis istället – Ekonomistas

Jag har inte läst den OECD-studie,

https://www.oecd.org/content/dam/oecd/en/publications/reports/2020/10/should-i-stay-or-should-i-go-housing-and-residential-mobility-across-oecd-countries_c55d4c00/d91329c2-en.pdf ,

som Daniel hänvisar till i sitt tidigare Ekonomistas-inlägg, så jag kan inte kommentera den närmare eller hur relevant siffran 39 procent är i dess figur 1. Det hänvisas till ”individuals” och inkluderar förmodligen hyresgäster, medan min enkla beräkning från försäljningsdata under antagande om Poisson- och exponentialfördelning snarast avser hushåll.

En exponentialfördelning med medelvärdet 1/lambda har en median som är log(2)/lambda = 0.69/lambda, så medianen är mindre.

Om någon av läsarna har eller känner till bättre beräkningar är det välkommet.

De data som finns tyder på att ett genomsnittligt svenskt hushåll bor kvar i storleksordningen 10 år i sin bostad. Medianvärdena per upplåtelseform:

ca 7 år i bostadsrätt

~10 år i hyresrätt

~22 år i småhus)

https://www.fi.se/contentassets/7ad48ecb6f9e4107bc0cd958bb2c6572/fi-analys-34-amorteringsundantagn.pdf#:~:text=10%20Medianv%C3%A4rdet%20f%C3%B6r%20hur%20l%C3%A4nge,%C3%A4r%2022%20respektive%207%20%C3%A5r

OK. Fördelningen för tiden mellan händelser som följer en Poissonfördelning följer i sin tur en exponentialfördelning. För en exponentialfördelning gäller

medianen = log(2) x väntevärdet = 0.69 x väntevärdet.

7 år/log(2) = 10,1

22 år/log(2) = 31,7

Helt förenligt med mina siffror!

Hur definieras ”överkonsumtion”? Det låter som att all konsumtion som finansieras av ett bolån är ”överkonsumtion”, men från mitt perspektiv är det ett rationellt beslut givet att låneräntan på ett bolån är lägre än andra krediter.

I det här fallet avser ”överkonsumtion” överkonsumtion i förhållande till disponibel inkomst. Dvs. resulterande i ”ohållbart” låga eller t.o.m. negativa sparkvoter, tydligt under historiska genomsnitt. Det motsvarar uttrycket ”leva över sina tillgångar”.

En viktig sak är att det som krävs för att det ska vara ett hot mot stabiliteten är att det är av makroekonomisk omfattning, dvs. att det syns i den aggregerade sparkvoten. Det är inte fråga om att några hushåll tar tilläggslån och åker på en jordenruntresa.

Tack Lars!

Det är nog en smaksak, men jag tycker att *över*konsumtion låter som en ex-post definition och är ett mycket mer värdeladdat ord än t.ex. ”sparkvot under x %”. Men nu förstår jag bättre vad du menar.

Jag håller till 100 % med att individdata som täcker hela bolånestocken krävs för att vi ska kunna följa utvecklingen bättre. Dock tror jag att även om aggregaten ser ok ut som nu, kan tillräckligt med heterogeneitet dölja sig där under för att det ska kunna bli ett problem.

Mycket intressant

Tyvärr finns det ju bloggar som alarmistiskt och i form av självutnämnda experter basunerar ut dessa clickbait historier om svenskarnas lån. Har man en trogen följarskara så blir det ju lätt ”en sanning”

Säger som AJ I Youtube kanalen The Why Files: There is always a book to be sold.

Lite intressant att viljan att köpa varaktiga varor mellan ca 2009-2016 var extra låg. Det sammanföll med en period med extra låg ränta. Ibland talas det om att låg ränta leder till att hushållen skuldsätter sig och ökar sin konsumtion. (Dvs överkonsumerar). Men den mycket låga räntan då verkar inte alls ha levererat den effekten.

En annan observation ur graferna är att sparkvoten vände upp vid ca år 2000. Var det pga någon reform då? Jag kan inte riktigt påminna mig något. Att börsen hade en peak år 2000, och sedan backade borde snarare ha motsatt påverkan på sparkvoten.

Om Svenssons analys stämmer – vilket mycket talar för – blir huvudfrågan inte om systemet är stabilt, utan hur denna stabilitet uppnås och vem som bär anpassningen.

Den stabilitet som beskrivs tycks i praktiken bygga på att hushållen absorberar chocker, genom konsumtionsneddragningar, hög sparkvot och stark betalningsdisciplin, snarare än genom riskdelning mellan stat, banker och hushåll.

I ett sådant läge framstår amorteringskrav och kreditrestriktioner inte längre som stabilitetspolitiska åtgärder, utan som fördelningspolitiska beslut – dock utan att detta explicit redovisas eller prövas politiskt.

Borde inte makrotillsynen, om hushållens skulder inte utgör ett makroekonomiskt hot, även redovisa sina åtgärder i termer av risköverföring och fördelning, inte bara stabilitet?