Sveriges regering står inför en sannolik budgetsmäll om OECDs föreslagna bolagsskattereform införs. I flera år har många stora länder irriterat sig över att handel med varor och tjänster, inte sällan digitalt, sker i deras länder medan bolagsvinster hamnar i andra, ofta små, exporterande länder. Nu har OECD föreslagit en ny modell för bolagsbeskattning som flyttar skatteintäkterna till de länder där handeln sker. Sverige har protesterat, men det hjälper knappast. Om reformen genomförs kommer den att leda till att en betydande del av Sveriges bolagsskatteintäkter försvinner utomlands. Idag är bolagsskatten drygt 140 mdr kr, och bedömningar talar om tapp på mellan 15 och 70 miljader, vilket är mycket stora belopp. Regeringen får gärna berätta hur de tänker agera ifall ett sådant statsfinansiellt bakslag inträffar.

Skatteintäkterna i Sverige kommer till största delen från arbete och konsumtion. Kapitalskatterna står för ungeför en tiondel av alla skatter, ca 5% av BNP, och hälften av kapitalskatterna är bolagsskatten. Denna stora betydelse av bolagsvinsternas beskattning är inte ny, utan en grundbult i Sveriges skatteintäkter sedan decennier. (Mer om detta kan man läsa i SNS Konjunkturrådsrapport 2018).

Men i takt med globalisering, digitalisering och ökad skattekonkurrens mellan länder har vi i dag en delvis ny situation för företagens beskattning. Nationsgränsernas betydelse för var företagen säljer sina produkter är mindre. En konsekvens är att länder med stora marknader, t ex USA, Frankrike, har protesterat mot att deras invånare köper varor och tjänster i hemlandet som säljs av företag med huvudkontor i andra länder, t ex Nederländerna och Sverige. Dessutom har många små länder varit aggressiva i sin bolagsbeskattning som de sänkt till mycket låga nivåer för att attrahera bolag från de stora länderna. Allt detta har resulterat i en växande irritation bland dessa stora länder och detta har bl a nyligen resulterat i en ny OECD-utredning (presenterad oktober 2019) som föreslår en helt ny grund för beskattning av företag, särskilt i digitaliserade sektorer.

Enligt OECDs förslag, som nu är ute på ”snabbremiss”, ska bolagsskattebasen delvis omdefinieras och dessutom bestå av flera delar. Skattebasen har traditionellt sett varit bolagsvinsten, men i det nya förslaget ska det i högre grad vara omsättningen (konsumtionen) som beskattas. Skatten ska dessutom kopplas till de länder där produkten säljs istället för att som nu helt och hållet till det land där det säljande företaget är har sitt huvudkontor och produktutveckling.

Osäkerheten är fortfarande stor gällande förslagets utformning. Hur kommer modellen slutligen att se ut? Vilka bolag (t ex storlek) kommer att ingå i modellen? Kommer det att genomföras som planerat redan 2021? Hur kommer olika länder att påverkas? Frågorna är många och politiskt känsliga. Men oavsett denna osäkerhet verkar de flesta eniga om att Sveriges skatteintäkter kommer att påverkas negativt, vilket också diskuterades nyligen på ett intressant ESO-seminarium om dessa frågor. Ingen vet dock hur stor en minskning i bolagsskatten skulle bli. En utredning från Copenhagen Economics visar att de nordiska länderna är nettoexporter i forskningsintensiva sektorer och att immateriella tillgångar utgör mer än hälften av värdet av svenska företag. Krister Andersson, tidigare Svenskt Näringslivs skatteexpert, pekar på ett möjligt tapp på 15 miljarder per år. Skatterådgivaren vid FAR Hans Peter Larsson har skrivit om OECDs reform i flera inlägg (t ex här och här) och han citerar bedömningar om att så mycket som hälften av bolagsskatteintäkten kommer att försvinna utomlands. Oavsett 15 eller 70 miljarder (halva bolagsskatten) är detta inte småpotatis!

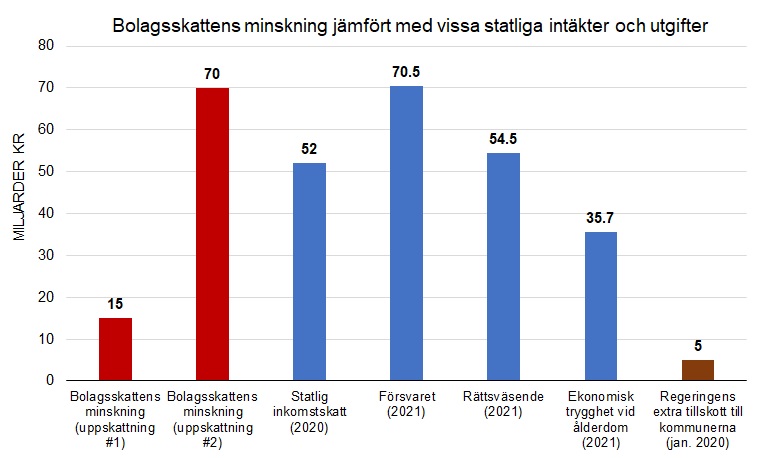

För att få en bild av dessa troliga, men osäkra, minskningar i bolagsskatt visar figuren nedan dessa belopp i förhållande till några välkända budgetposter: intäkterna från den statliga inkomstskatten (budget 2020: 52 mdr), försvarets totala kostnader (budget 2021: 70,5 mdr, 2018: 53,5 mdr), rättsväsendet (budget 2021: 54,5 mdr, 2018: 45,9 mdr), Ekonomisk trygghet vid ålderdom (budget 2021: 35,7 mdr, 2018: 34,8 mdr), samt regeringens nyligen föreslagna extra tillskott till kommunerna (5 mdr).

Noteras bör att Sverige inte enbart kommer att drabbas statsfinansiellt av det nya ramverket, utan även mera brett inom flera ekonomiska områden (som t ex Svenskt Näringsliv och Timbro nyligen påpekat).

Sammanfattningsvis verkar alla bedömare eniga om att Sverige kommer att drabbas hårt ifall detta nya internationella ramverk för bolagsbeskattning genomförs. Lika eniga är de att Sverige inte kommer att kunna göra någonting alls för att stoppa det hela (någon kallar oss ”musen som röt”). Frågan som då infinner sig är: Vilken är regeringens handlingsplan för att hantera de skadliga effekterna ifall de uppstår? Planeras en höjning av andra skatter för att bibehålla skattenivån och tänker man då beakta den förändrade balansen mellan arbets- och kapitalbeskattning?

Det rimliga vore väl att man tog bort kapitalskatterna helt. (Då kan man också ta bort avdrag för underskott av kapital. Något som många, kanske lite irrationellt, retar sig på).

Tar man bort kapitalskatterna så tar man bort ”böter” på investeringar i innovationer och processförbättringar. Aka tillväxt.

Kan vi inte upprätthålla tillväxten, så kommer viktiga delar av näringslivet lämna Sverige. Då vidtar även brain drain för Sveriges del. Och det ser jag inte att vi kan ta oss ur, ifall det en gång går igång.

Det finns mycket utgifter som går att minska ned. Sverige ligger på ca 28% av BNP när det gäller social expenditure. Jag vill minnas att Sydkorea ligger på ca 10%. Singapore ännu lägre. Så det finns mycket omfördelning att städa bort.

Vi befinner oss i en period när länder måste välja väg. Antingen ett nyliberalt tillväxtland eller vänsterpolitik och misär och avfolkning.

(I slutet av detta århundrade kommer länder som Bulgarien i stort sett inte finna kvar. Och då vidtar också befolkningsminskning på jordklotet. Varvid konkurrensen mellan tillväxtcentra på jorden kommer att tillta. Det land som ägnar sig åt tillväxthämmande omfördelnings och regleringspolitik kommer ha haft stående depression och avfolkats. Hur många ser Venezuela som ett framtidsland, trots enorma oljeinkomster).

I den mån det förekommer tillväxt idag, i länder som Sverige och USA, sker denna utan någon ökad produktivitet, mätt som arbetstimmar per producent och utan förbättring av produkterna, mätt som levnadsomkostnader. Det framstår som egendomligt att räkna tillväxt på ett sätt som är helt oberoende av verkligheten utanför penninghanteringen?! Detta gör att påståendet ”Vi befinner oss i en period när länder måste välja väg. Antingen ett nyliberalt tillväxtland eller vänsterpolitik och misär och avfolkning.” faktiskt blir problematiskt. (För en redovisning av tillväxten räknad som arbetsinsats respektive levnadsomkostnader se.http://www.fredtorssander.se/fredpress/2018/09/05/restaurationen-i-borjan-av-1990-talet-slutpunkten-for-den-svenska-kapitalismens-tillvaxtsaga/ )