Detta är ett gästinlägg av Jacob Lundberg, forskare vid Institutet för Näringslivsforskning.

Sedan förra hösten ingår samtliga riksdagspartier i pensionsgruppen. En av den nya konstellationens första beslut var att utreda höjd avgift till pensionssystemet. Uppdraget gick till Lisa Laun vid IFAU. En avgiftshöjning kan få betydande konsekvenser för rättvisan mellan generationerna, de offentliga finanserna och samhällsekonomin, men har hittills fått begränsad uppmärksamhet.

Med detta inlägg vill jag peka på att förslaget om avgiftshöjning kan leda till en omfattande omfördelning från yngre till äldre generationer. Generationsrättvisa är centralt i pensionssammanhang och innebär att varje generation ska få en pension som motsvarar vad de betalat in. Av samma anledning som de flesta av oss tycker att statliga system inte ska omfördela mellan människor enbart beroende på egenskaper som kön eller region, bör pensionssystemet inte omfördela mellan människor enbart på grund av vilket år de är födda.

Avgiften är i dag 17,2 procent av lönen, varav 14,9 procent går till inkomstpensionen, som fungerar enligt pay-as-you-go-modell, och 2,3 procent går till premiepensionen, som är fonderad. Socialdemokraterna, Sverigedemokraterna och pensionärsorganisationerna driver sedan några år på för en höjning.

En första fråga är om avgiften alls behöver höjas. Det kan man ifrågasätta, givet att pensionärernas reala snittinkomst ökade med 70 procent mellan 2003 och 2024. I takt med den ekonomiska tillväxten kommer framtidens pensioner att fortsätta öka. Om det finns en vilja till ökade pensionsavsättningar är det bättre att den avvägningen görs inom ramen för tjänstepensionen.

Hur ska avgiften höjas?

Om pensionsavgiften ändå ska höjas ställs politikerna inför ett antal val. Det första valet är om avgiftshöjningen ska gå till inkomstpensionen eller premiepensionen. Höjd avgift till premiepensionen är principiellt oproblematiskt, även om man som sagt kan ifrågasätta behovet. Effekten blir att dagens arbetande tvingas konsumera mindre och spara mer till sin egen pension. Generationsrättvisan påverkas inte.

Socialdemokraterna lär dock kräva att merparten av en eventuell avgiftshöjning ska gå till inkomstpensionen – partiet motsatte sig att premiepensionen infördes från första början. Jag kommer därför att fokusera på konsekvenserna av höjd avgift till inkomstpensionen.

Kärnfrågan är vad som händer med dagens pensioner. En möjlighet är att direkt höja pensionerna. I så fall skulle dagens pensionärer få ut en större pension än vad de har tjänat in till, på bekostnad av yngre generationer. Överföringen skulle likna den som den första ATP-generationen fick åtnjuta, om än i mindre skala.

Det principiellt korrekta sättet att höja avgiften till inkomstpensionen vore att spara de höjda avgifterna i AP-fonderna för att kunna betala ut högre pensioner när dagens arbetande har gått i pension. Det skulle omvandla inkomstpensionen till ett delvis fonderat hybridsystem. Men det kan bli tekniskt och politiskt svårt att öronmärka pengar till framtida generationer på det sättet. Inkomstpensionen är avsedd att vara ett ofonderat pay-as-you-go-system, inte delvis fonderat. Det blir särskilt uppenbart i ljuset av diskussionen om pensionssystemets gas.

Gasen är central

Diskussionen om en eventuell avgiftshöjning hänger nämligen ihop med hanteringen av pensionssystemets överskott, även om pensionsgruppen verkar hantera dem som två separata spår. Vid årsskiftet översteg systemets tillgångar skulderna med 12 procent. Pensionsgruppen har kommit överens om att en del av överskottet ska delas ut till pensionärer och pensionssparare i form av en ”gas” – i motsats till bromsen som slår till om pensionssystemet har ett underskott. Hur det ska gå till är inte bestämt, men en utredning från 2004 landade i att allt överskott över 10 procent borde delas ut.

Problemet är detta: Anta att politikerna bestämmer sig för att använda modellen som utredningen från 2004 kom fram till. Pensionerna skulle då höjas med 2 procent. Men dessutom skulle en avgiftshöjning i sig leda till ett ökat överskott. Framtida pensionsavgifter redovisas nämligen som en tillgång i pensionssystemets balansräkning. Höjd avgift leder till att denna tillgång omedelbart ökar i värde, och därmed växer pensionssystemets överskott.

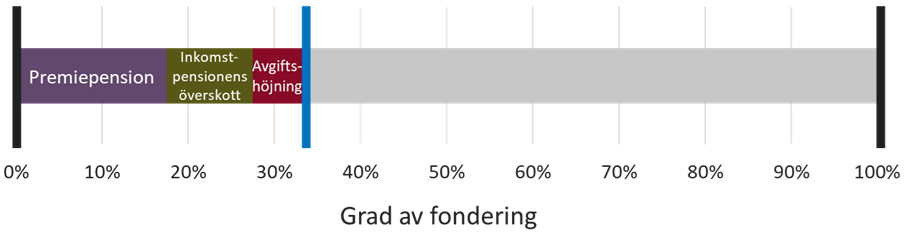

Gasen gör på så sätt att avgiftshöjningen slår igenom med retroaktiv verkan, och vi får en principvidrig överföring från yngre till äldre generationer. Pensionsgruppen måste därför betrakta gasen och avgiftshöjningen tillsammans. Anta att politikerna utan avgiftshöjning skulle komma fram till att 10 procent är en lämplig gräns för gasen. Om avgiften höjs bör denna gräns justeras med lika mycket. Den avgiftshöjning från 17,2 till 18,5 procent som oftast diskuteras skulle exempelvis förstärka pensionssystemets överskott med 6 procentenheter. Gränsen för gasen bör då sättas till 16 procent i stället för 10 procent. På detta sätt undviks en retroaktiv pensionshöjning och pengarna sparas i stället i AP-fonderna. Graden av fondering i det svenska pensionssystemet ökar från 27 till 33 procent, enligt mina beräkningar:

Risken är förstås att framtida politiker glömmer bort logiken bakom utformningen av gasen och väljer att sänka gränsen för gasen för att kunna höja pensionerna och vinna kortsiktiga politiska poänger.

Råden till politikerna

Dessa utmaningar illustrerar svårigheterna med att höja avgiften till ett ofonderat pensionssystem – och varför avgiften enligt den ursprungliga pensionsöverenskommelsen ska ligga fast.

Mina råd till politikerna är därför: Höj inte avgiften till pensionssystemet – det behövs inte. Om avgiften till pensionssystemet ändå ska höjas, lägg pengarna i premiepensionen i stället för inkomstpensionen. Om avgiften till inkomstpensionen ändå ska höjas, justera gränsen för gasen så att pengarna sparas i AP-fonderna i stället för att omedelbart delas ut till dagens pensionärer. På så sätt undviker vi generationskonflikt och hedrar det kontrakt mellan generationerna som pensionssystemet utgör.

Några frågor rörande generationsrättvisa:

Den amerikanska folkpensionen, Social Security, infördes 1935 precis som den svenska som ett tvång. Ingen eller knappt någon skulle nämligen gå med frivilligt annars.

Den amerikanske välfärdsekonomen Edgar K Browning skriver i boken ”Stealing From Each Other” att ifall en individ sparade samma summa som han eller hon tvingas via Social Security i en rimlig mix av 60 procent aktier och 40 procent obligationer så skulle pensionen bli dubbelt så stor eller tre gånger så stor som den pension som Social Security ger.

Vad gäller för Sverige? Hur stor skulle pensionen bli ifall det offentliga inte var inblandat på något vis och en individ valde att spara på detta sätt?

Idag, med pensionssystemet som ett tvång, vad är avkastningen på (tvångs-)sparat belopp? Plus en procent per år? Minus två procent per år?

Jag gissar att det varierar med lönen. Säg att jag tjänar 30 000 kronor i månaden under 45 års arbetsliv, eller 50 000, vad blir avkastningen på sparat belopp i procent per år?

Till sist, om ”generationsrättvisa” ska gälla, vore inte det mest centrala att ta ner garantipensionen till noll?

Garantipensionen är dessutom idag så pass hög att den innebär att upp till en viss månadslön (vilken?) utgår lika hög garantipension (plus alla sorters bidrag från stat och kommun) att den effektiva skattesatsen för den som arbetat är omkring 100 procent.

Alltså, att eftersom inte ha arbetat ger lika hög, eller nästan lika hög inkomst och god bostad som att ha arbetat, så är allt eller nästan allt pensionssparande bortkastat för en betydande andel lågavlönade.

Jag jag gjort enkla beräkningar på precis detta, dvs 100% PPM. Jag kommer inte ihåg det exakta utfallet precis men vill minnas att det blev omkring dubbelt så bra som dagens alternativ. Om man la in 40% obligationer skulle det rimligen bli något lägre men fortsatt bättre än idag. Dessutom innebär det att svenska folkets förmögenheter ökar och blir mera jämnt fördelade, vi får en djupare och mera dynamisk kapitalmarknad som gynnar nyföretagande och, ännu viktigare, pensionssparande kan ärvas av make/maka och barn.

Om man har ett till 100% fonderat pensionssparande som motsvarar att man vid 65 har ett pensionskapital som ger en pension under ca 20 år som motsvarar säg 60% av slutlönen, så skulle de fonderna äga hela börsen, hela obligationsmarknaden och delar av fastighetsmarknaden i Sverige.

Jag är positiv till att pensionssparandet är fonderande i sin helhet, men man får förstå konsekvenserna. Detta skulle pressa ned avkastningskraven, så att vi har 0-ränta (som högst). Det är ungefär detta som hänt senaste decennierna. Stort globalt sparande har pressat ned räntan i världen. Och Centralbankerna har svårt att få upp inflationen. Det CB gör är att dra ned räntan så att spararna får mer negativ real avkastning, så att de skall ”tvingas” till att omsätta sparandet, varvid inflationen går upp. Spararna har dock visat sig vara envisa, varvid världen har dragits med minusränta (fram tills US Gov delade ut massiva bidrag till sådana som spenderar allt omgående). Dock bara en tidsfråga innan vi är tillbaka i minusränta.

En komplikation här är svårigheterna med att hitta lönsamma investeringar, så att pensionssparare får tänkt avkastning. Detta försvåras av att staterna inför mer och mer regleringar och skatter som tenderar hindrar tillväxt. (Vi rör oss sakta mot en Nordkoreansk ekonomi där staten styr helt och tillväxten är permanent 0%).

Ett till 100% fonderande pensionssparande skulle ha egenskaperna att generationsorättvisa helt försvann. Och även individorättvisa iom att var och en har sitt eget fonderade pensionssparande.

Partier till vänster har dock varit starka motståndare till ett fonderat pensionssparande iom att pensionsspararna då har tillgångar som kan ses som privata. Genom decennierna har partier till vänster velat se ett större offentligt ägande. Och det försvåras om staten skall ”stjäla” pensionsspararnas tillgångar.

Det finns med med andra ord en hel del krafter som inte alls vill se fonderande lösningar. För att en ökad andel fonderat pensionssparande skall kunna genomföras krävs troligen:

Dvs en stor kursändring vad avser ekonomisk politik. Och där jag iaf ser att Sverige och EU går i motsatt riktning.

En central del när det allmänna pensionssystemet förändrades i början på 2000-talet var att systemet skulle vara så neutralt som möjligt mellan generationerna. Ett undantag för detta var att den så kallade bromsen infördes för att garantera att systemet inte betalde ut mer än vad det hade råd med. För att i någon mån minska orättvisorna mellan generationerna togs ett riksdagsbeslut att införa en gas som skulle se till att pensionssystemet inte samlade på sig för mycket pengar i AP-fonderna.

Jag deltog som expert i den nämnda utredningen (SOU 2004:105). När vi kom fram till att rekommendera gränsen 10 procent för gasen var den viktigaste utgångspunkten att den ökade risken för framtida underskott skulle vara försumbar. Att vi idag har ett överskott på 12 procent utan att dela ut de två procenten är i sig ett avsteg från generationsneutraliteten.

Emellertid är inte Jacob Lundbergs förslag att höja gränsen för gasen till 16 procent heller generationsneutralt. Kapitalet i AP-fonderna vid en avgiftshöjning skulle byggas upp successivt. Direkt efter avgifterna höjts ökar det fonderade kapitalet. Efter hand kommer dock även utbetalade pensioner att höjas. Om cirka 30 år skulle en ny jämvikt infinna sig. Därför borde gränsen för gasen höjas från 10 procent till 16 procent successivt tills dess att de höjda avgifterna och de höjda pensionerna är lika stora. Efter det ökar inte kapitalet på grund av de höjda avgifterna. Därmed bör gränsen för gasen därefter minskas ner till 10 procent igen.

Att på detta sätt anpassa gränsen för gasen innebär en större neutralitet mellan generationerna. Komplexiteten är dock hög och risken är därför stor att allmänheten och politiker glömmer bort logiken. Jag håller därför med om att det vore bättre att höja avgifterna som går till premiepensionen eller att inte förändra avgifterna alls.

Vad är egentligen avkastningen i inkomstpensionen? Det vore ju rimligt för att kunna jämföra med avkastningen på börsen och pensionsfonder. Om inkomstpensionen ständigt underavkastar borde man rimligen flytta över till en helt premiepensionsbaserad modell. Staten borde låna upp mellanskillnaden på den internationella kapitalmarknaden.

Det allmänna pensionssystemet komplexitet gör det intressant bla ur fördelnings- och effektivitetsperspektiv. Generationsrättvisan har viss betydelse men är trots allt en mindre del av problematiken. Pensionssystemet påverkas av dess konstruktion vilket gör det viktigt med åtminstone en grundläggande teknisk förståelse innan vi kommer till det intressanta.

Inkomstpensionens ”Pay as you go” system kan beskrivs som att individen skapar en individuell pensionsrätt som ökar med årlig inkomst upp till men inte över 7,5 (8,07) inkomstbasbelopp (IBB), avkastning och arvsrätt. Avkastningen baseras på BNP och AP fondernas utveckling. Arv beror på hur mycket pensionsrätt som efterlämnas i avsaknad av efterlevandeskydd. Efter den aktiva perioden ökar avkastningen och arv pensionsrätten och uttag minskar den. Avkastningen och arv är alltså viktigt. Pensionsrätten efterlämnas till kollektivet vilket följer av systemets ”livsvariga” konstruktion. En livslängd på 85 år tex medför ett ansenligt efterlämnande eftersom det i allt väsentligt saknas en bortre gräns för livslängden.

Att definiera premiepensionen som ett ”fonderat” system bör ifrågasättas. Visserligen sätts den årliga avsättningen in i en fond som ger avkastning. Men i övrigt är det en kopia av inkomstpensionen. Många fonder ger en genomsnittlig årlig avkastning på 5–15% vilket leder till att arv får en relativt större betydelse inom premiepensionens separata kollektiv. En 85 åring med 15% (10%) [5%] CAGR har ett 4,3 (1,4) [0,4] ggr högre belopp i sin fond än vid sin pensionering. Även vid frånfälle långt senare efterlämnas ett ansenligt belopp, särskilt vid högre CAGR. Efterlevandeskydd kan väljas men livsvarigheten övertas. Pensionsmyndighetens beräkningar över de centrala delningstalen sträcker sig över 110 års ålder.

Tjänstepensioner gör en uppdelning på livsvariga och fonderade pensioner. Med fonderade menas även att uttagsperiod och slutdatum kan bestämmas förutom själva fondvalet. Efterlevandeskyddet leder till något lägre utbetalningar genom försäkringsinslaget. Vanligen lämnas inget av de fonderade pensionerna till ett kollektiv något som dock är vanligare vid livsvariga pensioner.

Pensionsmyndigheten avger årligen en Orange rapport för inkomst- och premiepensionerna som är en rekommenderad läsning för den intresserade.

Allmänhetens stöd för pensionssystemet är högt även om många sägs vara kritiska till att pensionen inte kommer räcka till. Många önskar en relativt hög inkomst tidigt under pensionen för att sedan nöja sig med lägre när vitaliteten avtagit. Att dela in prognosperioden i en aktiv period upp till ca 75–80 och en mindre aktiv livsvarig period därefter är ett vanligt scenario även för tjänstepensionen. När tveksamheterna runt premiepensionens konstruktion och avsättningsspärren blir mer kända finns det anledning att peka på risken för ett sjunkande förtroende. Troligen vore det bra att diskutera den allmänna pensionen ur de här frågeställningarna. Valbar uttagsperiod för premiepensionen är nog en riktig slutsats.

Effektivitetsaspekterna är viktiga för allmänna pensionssystemets relevans. Avgiftsnivån och balanseringen är avgörande men även sambandet mellan dem. Att höja avgiften och/eller balanseringen ter sig obalanserat så att säga eftersom syftet med systemet måste vara att upprätthålla befolkningens köpkraft. Sparande även i pensionsladan leder till en systematiskt lägre efterfrågan i ekonomin vilket sett över en längre period vore menligt. Jag vill hävda att det vore bättre för ekonomin om balansgraden sattes till tex 97–103% och att man använda både gas och broms för att hålla sig inom intervallet. Att ta bort avgiftsspärren skulle leda till högre legitimitet samt intäkter vilket i kombination med arvsfrågan i inkomstpensionen i praktiken skulle stärka finansieringen. En viss negativ budgeteffekt uppstår dock men en högre allmän pension ger möjlighet att minska de ansenliga pensionsbelopp som idag tas över budgeten. Avkastningen har stor och ökande betydelse. En god tillväxt i ekonomin är själva grundbulten för avkastningen så det borde verkligen prioriteras av våra beslutsfattare. Det är inte mycket som talar för att buffertfonderna förvaltas tillräckligt väl. I en jämförelse med Norges ”oljefond”, som har ett bättre förvaltningsmandat samt endast en administration, framstår inte AP fonderna som så framgångsrika. Det finns många andra exempel som stärker den uppfattningen.

Mats

Privatinvesterare och framtida pensionär

Den fordran (dvs pensionsrätter eller pensionskapital om man så vill) man har på pensionssystemet ökar med inkomstindex.

Vad gäller avkastning, som kanske är ett olämpligt ord, för inkomstpensionen så borde man kunna säga att det är inkomstindex. Dvs avkastning=inkomstindex.

Pensionskapitalet skall räcka till pension under förväntad återstående livslängd. I och med att förväntad återstående livslängd har ökat ganska mycket under de senaste decennierna så har pensionen därför minskat (relativt lön). Det är nog mest det som folk i allmänhet hakat upp sig på. Deras bild är mer att dom betalar skatt, därför skall dom få en hög pension.

Genom att höja pensionsålder så förkortas återstående förväntad livslängd och där med ökar pensionen.

Sedan står det ju fritt för var och en att ha ett sparande man kan leva på om man vill avsluta arbetslivet tidigare. (FIRE brukar det kallas om man vill sluta arbeta ganska långt innan pensionen).

Håller helt med om att det viktiga är tillväxt. Med hög tillväxt får vi råd med så väl bättre sjukvård, som bättre levnadsstandard som gamla. Och det borde väljarna prioritera. Tyvärr är det snarare i riktning mot Nordkoreansk stagnation, snarare än Sydkoreansk tillväxt som väljarna väljer.